Chiffres clés de l'action NKE

- Performance de la semaine dernière : -5,7 %

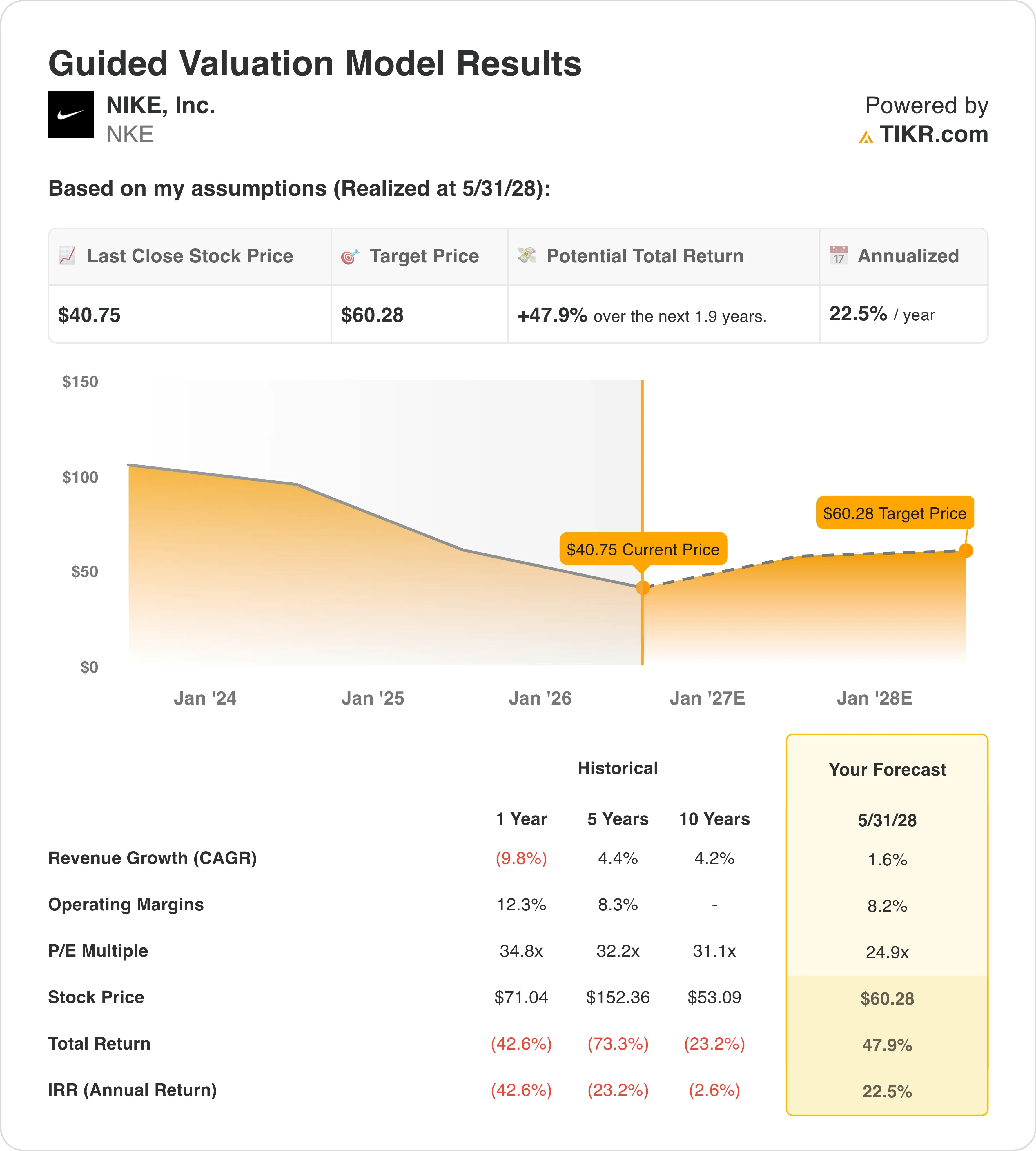

- Fourchette sur 52 semaines : de 40 $ à 80 $

- Cours cible selon le modèle d'évaluation : 60 $

- Potentiel de hausse implicite : 47,9 % au cours des 1,9 prochaines années

Évaluez vos actions préférées, comme NKE, grâce aux prévisions des analystes sur 5 ans avec TIKR (c'est gratuit) >>>

Licenciements, un nouveau directeur financier et une marque qui peine encore à trouver ses marques

Nike, Inc. (NKE) a clôturé la semaine autour de 41 dollars, atteignant son plus bas niveau depuis plusieurs années. Le titre se situe à près de 50 % en dessous de son plus haut niveau de 2021. Les investisseurs ont fortement revu à la baisse la valorisation de la marque, alors que le chiffre d’affaires stagne et que les marges se resserrent sous la pression des droits de douane et d’un contexte de consommation moins favorable pour les chaussures de sport vendues au prix fort.

L’événement marquant de la semaine a été la nomination du directeur financier. Nike a nommé David Denton au poste de directeur financier, à compter du 17 août, en remplacement de Matthew Friend. M. Denton a passé deux décennies chez CVS Health en tant que directeur financier avant de rejoindre Pfizer, où il a occupé ce poste de 2018 à 2022, supervisant les finances, la stratégie et la transformation. Ce parcours repose sur une discipline en matière de structure des coûts et d’allocation du capital, ce qui correspond exactement aux compétences dont Nike a besoin alors qu’elle mène deux vagues de licenciements et qu’elle s’attache à reconstruire sa base de marges.

« Nike est l’une des plus grandes marques au monde, dotée d’atouts extraordinaires dans les domaines du sport, de l’innovation et de la présence mondiale », a déclaré M. Denton dans le communiqué de l’entreprise. Le PDG Elliott Hill a quant à lui démontré sa propre conviction en début d’année en achetant pour près d’un million de dollars d’actions Nike sur le marché libre.

Les licenciements constituent l’autre volet déterminant de cette restructuration. Nike a annoncé en avril la suppression d’environ 1 400 postes au sein de ses opérations mondiales, ce qui représente une deuxième vague de réductions après celle de janvier, qui avait concerné 775 employés des centres de distribution. Ces deux vagues visent la structure de l’entreprise plutôt que les investissements dans les marques ou les produits. La direction a présenté ces mesures comme s’inscrivant dans le cadre du plan « Win Now », destiné à simplifier le modèle opérationnel et à réduire les coûts. L’ensemble de ces réductions indique que Nike considère l’efficacité comme une condition préalable à toute reprise des bénéfices.

Les résultats du troisième trimestre de l’exercice 2026 de Nike, publiés le 1er avril, ont montré un chiffre d’affaires stable en glissement annuel à 11,3 milliards de dollars, dépassant l’estimation consensuelle de 11,2 milliards de dollars. Le bénéfice par action s’est établi à 0,35 dollar, dépassant l’estimation de 0,29 dollar mais restant tout de même inférieur de 35 % au niveau de l’année précédente. La marge brute a reculé de 130 points de base à 40,2 %, sous la pression de la réduction des risques liés aux stocks et des coûts liés aux droits de douane. À l’avenir, l’action NKE devrait rester dans une fourchette étroite jusqu’à ce que le rapport du quatrième trimestre, publié le 30 juin, montre si la stabilisation du chiffre d’affaires se maintient et si la marge brute a commencé à se redresser.

L’action NKE est-elle suffisamment bon marché pour susciter l’intérêt ?

Selon les hypothèses du modèle de valorisation réalisées jusqu'au 31/05/28, l'action est modélisée à partir des éléments suivants :

- Croissance du chiffre d'affaires (TCAC) : 1,6 %

- Marges d'exploitation : 8,2 %

- Multiplier de capitalisation boursière à la sortie : 24 ,9x

Sur la base de ces données, le modèle estime un cours cible de 60 $, ce qui implique un potentiel de hausse total de 47,9 % par rapport au cours actuel de 41 $ et un rendement annualisé de 22,5 % sur les 1,9 prochaines années.

Un rendement annualisé de 22,5 % pour un TCAC du chiffre d’affaires de 1,6 % peut sembler contradictoire, mais le calcul tient la route car la valorisation de départ est suffisamment comprimée pour qu’une reprise même modeste des bénéfices entraîne une appréciation significative du cours. La marge EBIT de Nike sur les douze derniers mois s’élève aujourd’hui à 6,7 %. L’objectif de 8,2 % du modèle implique une reprise d’environ 150 points de base, ce qui est prudent par rapport à la fourchette historique de 12 % à 14 % de l’entreprise. Le scénario de base n’exige donc pas que Nike retrouve son niveau d’efficacité maximal. Il ne nécessite qu’une normalisation partielle.

Le PER sur les 12 prochains mois (NTM) s’établit actuellement à environ 25x, tandis que le TCAC prévisionnel du chiffre d’affaires sur deux ans est proche de zéro. Cette configuration laisse entrevoir une poursuite de la détérioration plutôt qu’une reprise. Le ratio EV/EBITDA sur les 12 prochains mois (NTM) de 17,25x reflète un marché qui exige des preuves avant de récompenser le récit. Le PER de sortie de 24,9x prévu par le modèle suppose une légère décote par rapport au PER moyen historique sur 5 ans de Nike, qui est d’environ 32x. Cela est justifié compte tenu de la réorganisation structurelle en cours, mais cela génère tout de même un rendement total attractif si la discipline en matière de coûts est maintenue.

Le signal annualisé de 22,5 % est véritablement intéressant. Il place Nike dans la catégorie des titres potentiellement sous-évalués, mais uniquement si le chiffre d’affaires cesse de baisser et que les marges commencent à se redresser. L’objectif de cours du marché, fixé à 58 $, est très proche des 60 $ du modèle, ce qui renforce la crédibilité du scénario de base.

Nike face à Adidas et On Running sur le marché du sport

Le concurrent le plus visible de Nike est Adidas (ADS), et la comparaison s’avère actuellement peu flatteuse pour les optimistes de NKE. Adidas devance légèrement Nike dans les premières données de ventes liées à la Coupe du monde, un renversement de tendance significatif compte tenu de la domination historique de Nike sur le marché des produits dérivés des grands tournois de football. En avril, Adidas a annoncé un résultat d’exploitation au premier trimestre supérieur aux attentes.

La marque a également bénéficié d’un coup de pouce grâce à la victoire d’une « super-chaussure » lors d’un marathon, ce qui a renforcé son positionnement dans la catégorie course à pied face à la franchise phare de Nike. La reprise de la marge brute d’Adidas devance celle de Nike, et les deux sociétés se négocient à des multiples EV/chiffre d’affaires sur les douze prochains mois (NTM) similaires, autour de 1,4x, mais Adidas affiche une meilleure dynamique à court terme.

On Running (ONON) représente une menace concurrentielle plus sérieuse pour l’avenir à long terme de Nike. L’entreprise attire une clientèle plus jeune et davantage féminine à un rythme qui a suscité des commentaires de la part des dirigeants de l’ensemble du secteur du sport. On a revu à la hausse son objectif de marge bénéficiaire pour 2026 grâce à une forte dynamique d’acquisition de clients, ce qui contraste directement avec la stratégie de réduction des coûts de Nike. On affiche une croissance de son chiffre d’affaires à deux chiffres, tandis que le TCAC prévisionnel sur deux ans de Nike est pratiquement stable.

Les deux entreprises affichent des valorisations élevées par rapport à leurs bénéfices, mais On justifie sa prime par sa croissance, tandis que Nike doit prouver que sa prime repose sur une reprise. Les atouts concurrentiels de Nike restent la notoriété de sa marque, son infrastructure de vente directe aux consommateurs (DTC) et son portefeuille de technologies de chaussures à long terme. Cependant, la période pendant laquelle ses concurrents gagnent des parts de marché est bien réelle, et le redressement doit s’accélérer pour y mettre un terme.

Découvrez pourquoi les investisseurs continuent de suivre Nike malgré la vague de ventes >>>

Quels sont les facteurs qui influenceront l’évolution du titre NKE à l’avenir ?

Le catalyseur le plus immédiat est la publication, le 30 juin, des résultats du quatrième trimestre de l’exercice 2026. Nike a annoncé que son chiffre d’affaires du quatrième trimestre devrait reculer de 2 % à 4 % en données publiées, la croissance modérée enregistrée en Amérique du Nord étant compensée par des baisses en Grande Chine et chez Converse. Les investisseurs devront vérifier si la marge brute a connu une évolution positive et si le ton de la direction concernant l’impact des droits de douane devient plus constructif. Le quatrième trimestre déterminera si les efforts de réduction des coûts génèrent un effet de levier opérationnel ou s’ils ne font que réduire l’activité.

La Coupe du monde constitue un catalyseur significatif pour la marque cet été. Nike sponsorise plus d’équipes nationales que n’importe quelle autre marque, et ce tournoi est l’un des événements sportifs offrant la plus grande visibilité culturelle. Les données en temps réel montraient, à la mi-juin, que Nike devançait Adidas dans les ventes de produits dérivés de la Coupe du monde, un signal positif qui contraste avec les données antérieures du tournoi, qui indiquaient le contraire. Une bonne performance de Nike dans les ventes de tenues serait un signal positif pour la marque, sans pour autant se traduire immédiatement par une hausse du chiffre d’affaires. Les cycles internationaux des produits dérivés s’étendent sur plusieurs trimestres.

L’arrivée de David Denton en août ouvre la voie à une éventuelle révision de la stratégie d’allocation du capital à l’automne. Le bilan de Nike reste maîtrisé, avec un rendement de dividende de 4,4 % et un versement trimestriel de 0,41 dollar par action. Selon que M. Denton annonce une accélération des rachats d’actions ou une structure des frais généraux et administratifs plus rigoureuse, les investisseurs évalueront différemment les perspectives pour l’exercice 2027. Son expérience dans la gestion de bases de coûts complexes à grande échelle laisse entrevoir que les bons signaux sont en passe d’être envoyés.

Enfin, l’exposition aux droits de douane reste une source de préoccupation. Nike délocalise une grande partie de sa production au Vietnam et sur d’autres marchés asiatiques. Toute escalade sur ces chaînes d’approvisionnement réduirait encore davantage les marges brutes. La direction a indiqué lors de la conférence téléphonique du troisième trimestre que les mesures visant à atténuer les coûts liés aux droits de douane devraient commencer à soutenir la progression de la marge brute au deuxième trimestre de l’exercice 2027. Si les tensions commerciales s’apaisent d’ici là, la structure de coûts de Nike s’améliorera avant même que des mesures internes ne soient prises, créant ainsi un scénario haussier potentiel que le modèle de base ne prend pas pleinement en compte.

Suivez en temps réel la reprise des marges de Nike et les révisions des estimations des analystes sur TIKR >>>

Faut-il investir dans NIKE ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre précisément à cette question.

Consultez NKE et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre NKE ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez l’action NKE sur TIKRGratuit→

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des meilleurs investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !