Conclusiones clave sobre las acciones de Zscaler a fecha de junio de 2026

- Los analistas otorgan a las acciones de Zscaler 31 recomendaciones de «comprar», 8 de «superará al mercado» y 8 de «mantener», con un precio objetivo medio de 193 dólares, lo que implica un potencial de subida del 56 % respecto al precio actual de 124 dólares.

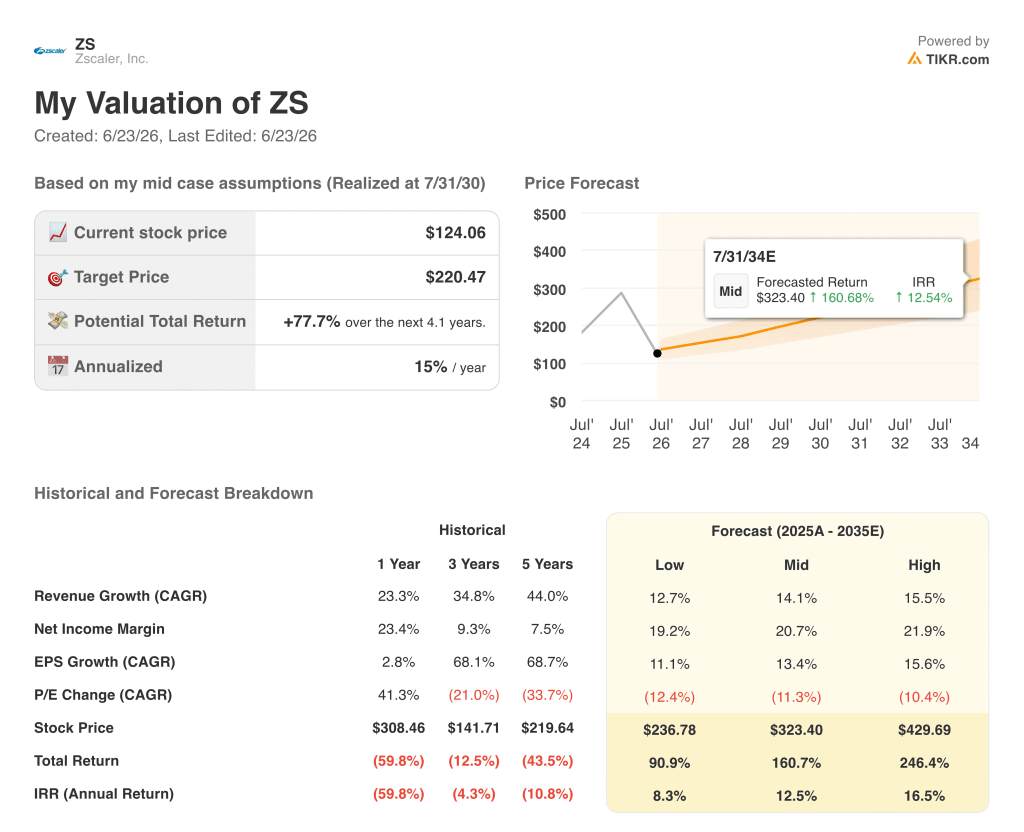

- El modelo de escenario medio de TIKR valora Zscaler en 220 dólares para julio de 2030, lo que implica una rentabilidad total del 78 % respecto a los niveles actuales, o del 15 % anualizado.

- Las acciones de Zscaler cayeron un 31 % el 27 de mayo a pesar de que los ingresos del tercer trimestre, de 850,5 millones de dólares, superaron la estimación del mercado de 835,4 millones de dólares, después de que la dirección anunciara unas previsiones de ingresos para el cuarto trimestre de entre 875 y 878 millones de dólares —por debajo del consenso— y revelara la salida de dos altos directivos del departamento de ventas.

Las acciones de Zscaler cayeron un 31 % tras superar las previsiones: en qué se equivoca el mercado con respecto a ZS

Zscaler (ZS) cayó un 31 % el 27 de mayo tras anunciar unos ingresos en el tercer trimestre del ejercicio fiscal 2026 de 850,5 millones de dólares, 15 millones por encima de las estimaciones, y un beneficio por acción no GAAP de 1,08 dólares, superando las previsiones en 0,07 dólares, ya que la previsión de ingresos de la dirección para el cuarto trimestre, de entre 875 y 878 millones de dólares, se situó justo por debajo de la estimación de Wall Street de 878,6 millones de dólares.

Dos altos directivos del departamento de ventas, a las órdenes del director de ingresos Mike Rich, abandonaron la empresa al cierre del tercer trimestre, y la dirección citó estos cambios como motivo para adoptar un enfoque prudente en las previsiones del cuarto trimestre, lo que amplificó la reacción del mercado.

El resultado del tercer trimestre en sí mismo fue sólido desde el punto de vista operativo: los ingresos recurrentes anuales (ARR) crecieron un 25 % interanual hasta alcanzar los 3.525 mil millones de dólares; los nuevos ingresos recurrentes anuales netos, de 166 millones de dólares, superaron en un 24 % a los del mismo trimestre del año anterior; y la obligación de rendimiento restante, de aproximadamente 6.5 mil millones de dólares, creció en torno al 30 %.

El margen operativo no GAAP alcanzó un máximo histórico del 23 %, lo que supone una mejora de 140 puntos básicos respecto al año anterior, impulsado por el apalancamiento de las ventas y el marketing.

Zscaler también ha previsto que el ARR anual se sitúe entre 3.740 y 3.749 mil millones de dólares, lo que refleja un crecimiento aproximado del 24 %, y elevó sus previsiones de ingresos para todo el año a entre 3.3295 mil millones y 3.3325 mil millones de dólares, frente a las previsiones anteriores de entre 3.309 mil millones y 3.322 mil millones de dólares.

Las previsiones sobre el margen de flujo de caja libre se redujeron del 26,5 %-27 % al 22,8 %-23,3 %, debido a la decisión de adelantar las compras de equipos para centros de datos al cuarto trimestre, ante los aumentos previstos en los costes de hardware, lo que situará el gasto de capital del ejercicio fiscal 2026 en un porcentaje de un solo dígito alto respecto a los ingresos.

El director ejecutivo, Jay Chaudhry, señaló el impulso directo que supone el modelo de vanguardia Mythos de Anthropic, que, según informan las empresas, detecta vulnerabilidades a la velocidad de las máquinas, lo que genera una demanda urgente de la arquitectura «Zero Trust» de Zscaler: «El modelo Zero Trust nunca ha sido tan importante como ahora».

La dirección previó un crecimiento preliminar de los ingresos recurrentes anuales (ARR) y de los ingresos para el ejercicio fiscal 2027 de entre el 16 % y el 17 %, una desaceleración que reflejaba un enfoque conservador respecto a los nuevos clientes y la incertidumbre en torno al ritmo de adopción de la plataforma integrada Red Canary SecOps, y no un deterioro fundamental de la base instalada.

Los analistas de Zscaler mantienen el precio objetivo medio de la acción en 193 dólares a pesar de la caída: la trayectoria del beneficio por acción explica el motivo

Wall Street mantuvo su firme convicción a favor de la acción de Zscaler tras la publicación de los resultados del tercer trimestre, con 39 de 47 analistas que la califican como «Comprar» o «Superar al mercado» y un precio objetivo medio de 193 dólares a fecha de 22 de junio, lo que implica un potencial alcista del 56 % desde los 124 dólares.

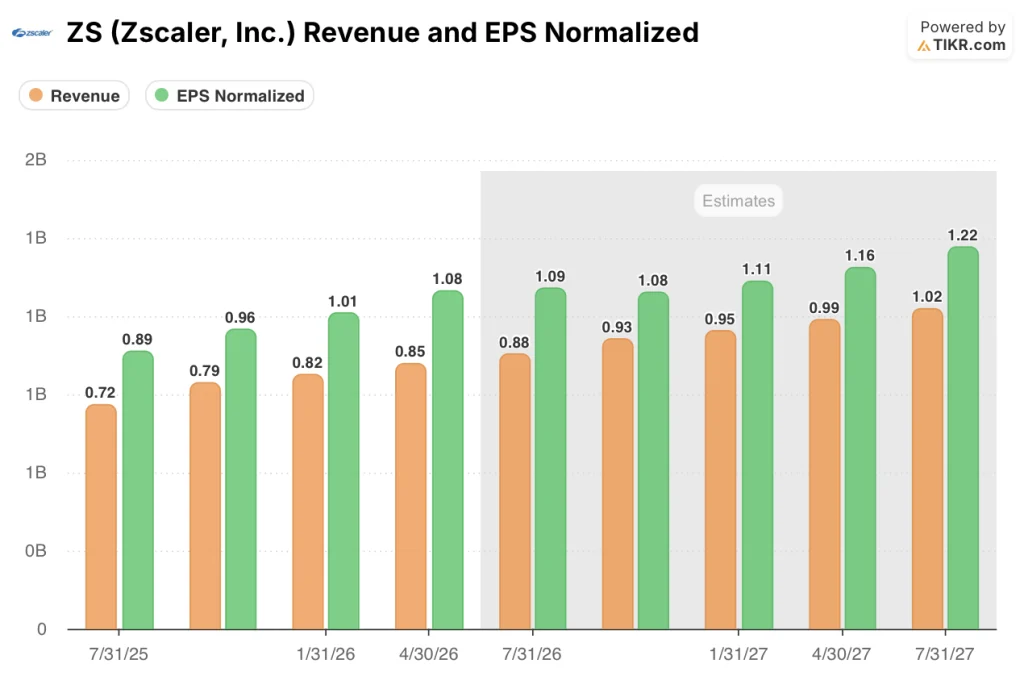

El consenso sobre las previsiones de ingresos de las acciones de Zscaler para el cuarto trimestre se sitúa en 880 millones de dólares, lo que refleja un crecimiento interanual del 22 %, y los analistas prevén un beneficio por acción no GAAP para el cuarto trimestre de 1,09 dólares, lo que supone un aumento de aproximadamente el 22 % respecto a los 0,89 dólares del mismo trimestre del año anterior.

La desaceleración observada en las previsiones para el cuarto trimestre es real: El crecimiento orgánico neto de los nuevos ingresos recurrentes anuales (ARR) de las acciones de Zscaler, excluyendo la adquisición de Red Canary —que aportó aproximadamente 127 millones de dólares de ARR—, se sitúa en el 14 % interanual en el tercer trimestre, y el propio marco preliminar de la empresa para el ejercicio fiscal 2027 apunta a un crecimiento orgánico neto de los nuevos ingresos recurrentes anuales del 9,5 % en el cuarto trimestre.

El crecimiento de los ingresos de aproximadamente el 17,5 % en el trimestre de octubre de 2026 y del 16,9 % en el trimestre de enero de 2027 refleja una moderación secuencial respecto al ritmo del 25 % que caracterizó al ejercicio fiscal 2026, lo que constituye la principal tensión que el mercado está descontando actualmente.

Frente a esa desaceleración, el beneficio por acción normalizado de las acciones de Zscaler sigue aumentando: los analistas estiman 1,09 dólares en el cuarto trimestre del ejercicio fiscal 2026, 1,08 dólares en el primer trimestre del ejercicio fiscal 2027 y 1,11 dólares en el segundo trimestre del mismo ejercicio, una trayectoria que sitúa el crecimiento del beneficio por acción anual en una cifra de dos dígitos bajos, incluso en una senda de desaceleración.

Las 39 recomendaciones de «Comprar» frente a las 8 de «Mantener» reflejan una verdadera división entre los analistas: los optimistas consideran que la caída es una reacción exagerada provocada por dificultades superables, principalmente las transiciones en las ventas y el calendario de las inversiones en hardware, mientras que el bando de los que recomiendan «Mantener» espera pruebas de que el crecimiento de los nuevos clientes realmente cambie de tendencia antes de elevar sus objetivos.

La próxima prueba será el informe del cuarto trimestre del ejercicio fiscal 26, que se publicará el 1 de septiembre de 2026: si los nuevos ingresos recurrentes anuales (ARR) netos, en términos orgánicos, se mantienen por encima de los 140 millones de dólares y la dirección anuncia que se ha cubierto el segundo puesto de liderazgo en ventas, se cumplirá la condición principal del bando de los que recomiendan «mantener» para que se convenzan.

Las acciones de Zscaler se están desacelerando más rápido que las de CrowdStrike y Palo Alto en cuanto al crecimiento de los ingresos

Las acciones de Zscaler registraron un crecimiento de los ingresos del 26 % en el trimestre de abril de 2026, igualando el 26 % de CrowdStrike (CRWD) y quedando por detrás del 31 % de Palo Alto Networks (PANW), lo que supuso el primer trimestre en el que la tasa de crecimiento de los ingresos de PANW superó a la de ZS.

Las estimaciones indican que la brecha se ampliará a lo largo del ejercicio fiscal 2027: el crecimiento de los ingresos de las acciones de Zscaler se desacelerará hasta el 22 % en el trimestre de julio de 2026 y, posteriormente, se situará en la franja alta de los 10-19 % entre octubre de 2026 y julio de 2027, mientras que CrowdStrike se mantendrá en la franja del 22 % al 23 % y Palo Alto se mantendrá en torno al 29 %-32 % durante la primera mitad del ejercicio fiscal 2027.

Con un crecimiento de los ingresos previsto del 17 % para octubre de 2026, la desaceleración de las acciones de Zscaler es la más pronunciada de este grupo de empresas comparables, y el descuento actual del mercado respecto a PANW y CRWD en cuanto a la tasa de crecimiento es la variable principal que el informe de resultados de septiembre debe reducir.

¿Está infravalorada la acción de Zscaler en 2026? El objetivo de 220 dólares de TIKR lo justifica

El escenario medio de TIKR valora Zscaler en 220 dólares para julio de 2030, lo que implica una rentabilidad total del 78 % respecto al precio actual de 124 dólares, o un 15 % anualizado durante los próximos 4,1 años.

La hipótesis del modelo de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 14 % hasta 2035 es coherente con las previsiones preliminares de la dirección para el ejercicio fiscal 2027, situadas entre el 16 % y el 17 %, y refleja una desaceleración gradual con respecto al ritmo del 25 % del ejercicio fiscal 2026, no un colapso estructural.

La estructura de márgenes de las acciones de Zscaler respalda el objetivo: el margen operativo no GAAP ya alcanzó el 23 % en el tercer trimestre, y la tasa de crecimiento compuesto anual (CAGR) normalizada del beneficio por acción (BPA) del 13,4 % en el escenario medio extrapola el apalancamiento operativo existente sin requerir una expansión de los márgenes más allá de los niveles recientes.

La aceleración del gasto en capital (CapEx) en hardware que redujo las previsiones sobre el margen de flujo de caja libre para el ejercicio fiscal 2026 es una cuestión de timing, no un lastre estructural, ya que la dirección prevé un aumento del CapEx como porcentaje de los ingresos de solo 200 puntos básicos en el ejercicio fiscal 2027 con respecto a los niveles del ejercicio fiscal 2026.

A 124 dólares, la acción de Zscaler está infravalorada según el marco TIKR, ya que el objetivo de 220 dólares requeriría una tasa de crecimiento compuesto anual (CAGR) de los ingresos que, según las propias previsiones preliminares de la dirección para el ejercicio fiscal 2027, se sitúa efectivamente en el extremo inferior del rango.

¿Deberías invertir en Zscaler, Inc.?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca la acción de Zscaler, Inc. y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Zscaler, Inc. junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de ZS en TIKR →