Datos clave de las acciones de Palantir

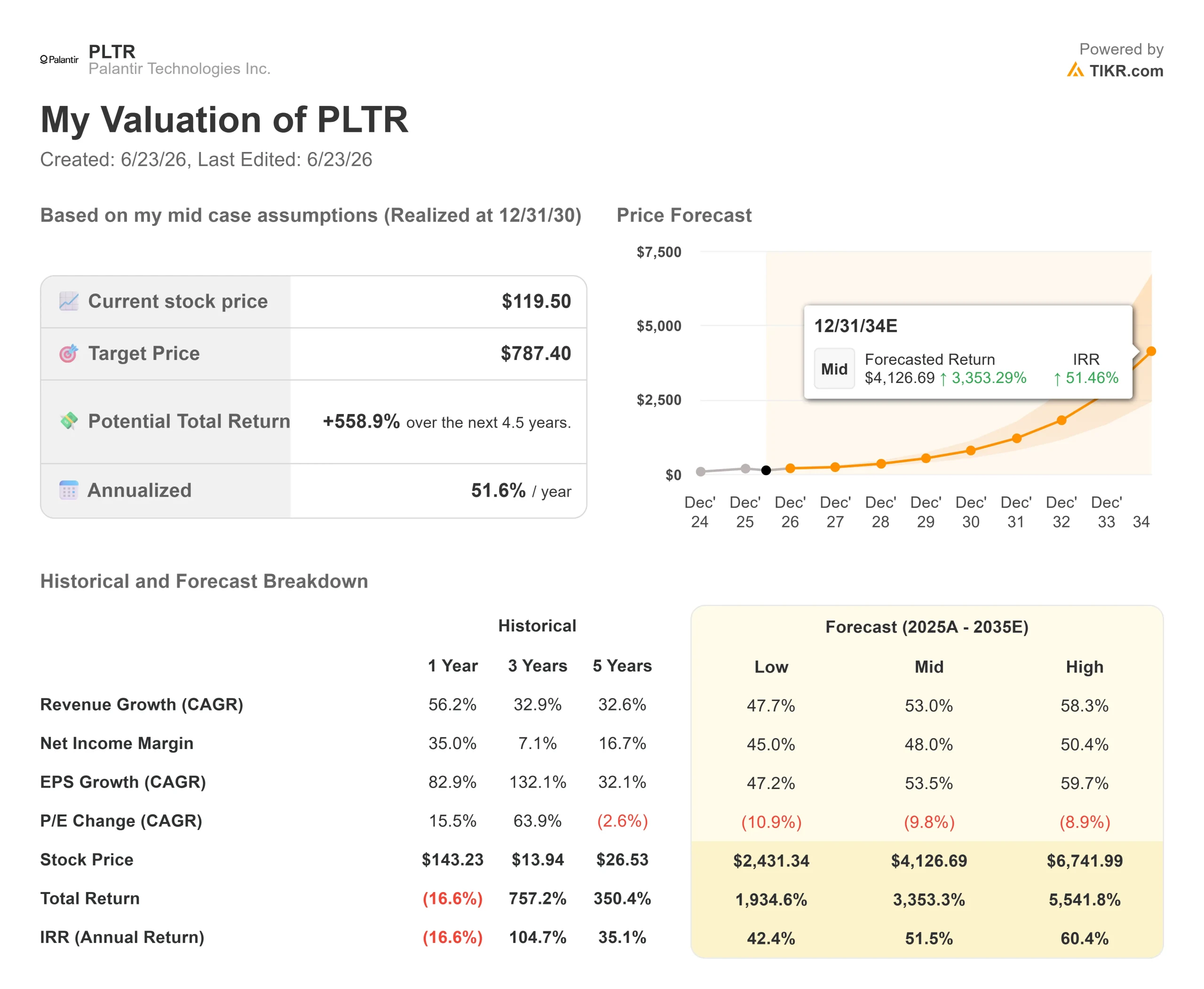

- Precio actual: 119,50 $

- Precio objetivo (medio): ~787 dólares

- Precio objetivo del mercado: ~183 $

- Rentabilidad total potencial: ~559 %

- TIR anualizada: ~52 % / año

- Reacción ante los resultados: -6,93 % (4 de mayo de 2026)

- Caída máxima: 42,32 % (22 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Palantir Technologies (PLTR) se ha pasado todo el año 2026 poniendo a prueba la paciencia de sus accionistas. La empresa no deja de batir récords, pero las acciones siguen cayendo. El 22 de junio, las acciones cayeron un 6,98 % hasta cerrar en 119,50 dólares, lo que sitúa a las acciones de Palantir un 42 % por debajo de su máximo de noviembre, de 207,52 dólares, y en su mayor caída en un año.

Los alcistas y los bajistas llevan meses discutiendo sobre la valoración. Esta vez, los bajistas tienen algo concreto, y no se trata de un múltiplo. Se trata de la soberanía.

El 16 de junio, el primer ministro francés, Sébastien Lecornu, anunció que la agencia de inteligencia nacional francesa abandonará las herramientas de datos de Palantir en favor de una empresa francesa, ChapsVision. Francia, afirmó, «no puede aceptar nuevas dependencias estratégicas en el ámbito digital». Días antes, una comisión parlamentaria del Reino Unido instó a los ministros a rescindir el contrato de Palantir con el NHS, por valor de 330 millones de libras. Para una empresa que prevé un crecimiento de los ingresos del 71 %, la pregunta es ahora clara: ¿está Europa cerrando una puerta, o está el mercado valorando un revés regional como una ruptura estructural?

¿Qué ha ocurrido realmente en Europa?

La decisión francesa duele en parte por el momento en que se produce. Palantir renovó su contrato de tres años con la DGSI en diciembre de 2025 y, seis meses después, esa misma agencia se dispone a marcharse. Dado que el acuerdo acababa de renovarse, se prevé que la migración lleve varios años, lo que limita la rapidez con la que los ingresos corren realmente riesgo.

La situación en el Reino Unido está más avanzada desde el punto de vista político. La Comisión de Ciencia, Innovación y Tecnología británica calificó el papel de Palantir en la infraestructura del NHS como un «punto débil inaceptable» e instó al Gobierno a hacer uso de una cláusula de rescisión prevista para febrero de 2027. Palantir se está defendiendo. El vicepresidente ejecutivo para el Reino Unido, Louis Mosley, calificó la oposición de «motivada ideológicamente», citando más de 110 000 intervenciones adicionales del NHS desde que la plataforma entró en funcionamiento.

Ese es el escenario más pesimista en toda su crudeza: los ingresos de los gobiernos internacionales, que ya eran el eslabón más débil de la historia, se enfrentan ahora a un viento en contra político y coordinado. Los optimistas replican que Europa nunca fue el motor del crecimiento.

Las cifras que la ola de ventas está pasando por alto

Aquí está la incongruencia. En el primer trimestre de 2026, cuyos resultados se publicaron el 4 de mayo, Palantir aumentó sus ingresos un 85 % interanual hasta alcanzar los 1.633 millones de dólares, su crecimiento más rápido desde que cotiza en bolsa. Los ingresos en EE. UU. superaron por primera vez el 100 % de crecimiento, con un aumento del 104 % hasta alcanzar los 1.282 millones de dólares. Los ingresos comerciales en EE. UU., motor de la tesis, crecieron un 133 % hasta los 595 millones de dólares. Aun así, la acción cayó un 6,93 % al día siguiente.

El segmento que Europa considera una amenaza es el más pequeño. Los ingresos comerciales internacionales crecieron solo un 26 %, hasta los 179 millones de dólares, y los ingresos gubernamentales internacionales aumentaron un 51 %, hasta los 172 millones de dólares. El director ejecutivo, Alex Karp, explicó a los inversores que la verdadera limitación es el problema contrario: «Nuestro mayor problema actualmente es la demanda en EE. UU. […] simplemente no podemos satisfacerla». Cuando una empresa tiene limitaciones de oferta en su mercado principal, perder un contrato extranjero de crecimiento lento se interpreta de forma diferente a como lo haría una empresa que lucha por cada acuerdo.

El director técnico, Shyam Sankar, atribuyó el desplome de los costes de la IA a favor de Palantir. Según argumentó, unos modelos más baratos implican que se delegan más tareas a la IA, lo que a su vez supone un mayor margen de error, que es precisamente lo que AIP —la plataforma de la empresa para ejecutar la IA en operaciones en tiempo real— está diseñada para gestionar. «Más tokens significan más margen de error», afirmó. Si tiene razón, la caída de los costes de los modelos amplía el mercado de Palantir en lugar de reducirlo. Esto responde directamente a la tesis bajista más sonada de 2026, según la cual la IA convertida en producto básico erosiona la prima de Palantir, y los resultados trimestrales lo respaldan.

Consulta las estimaciones históricas y futuras de las acciones de Palantir (¡es gratis!) >>>

Donde la valoración se encuentra con el miedo

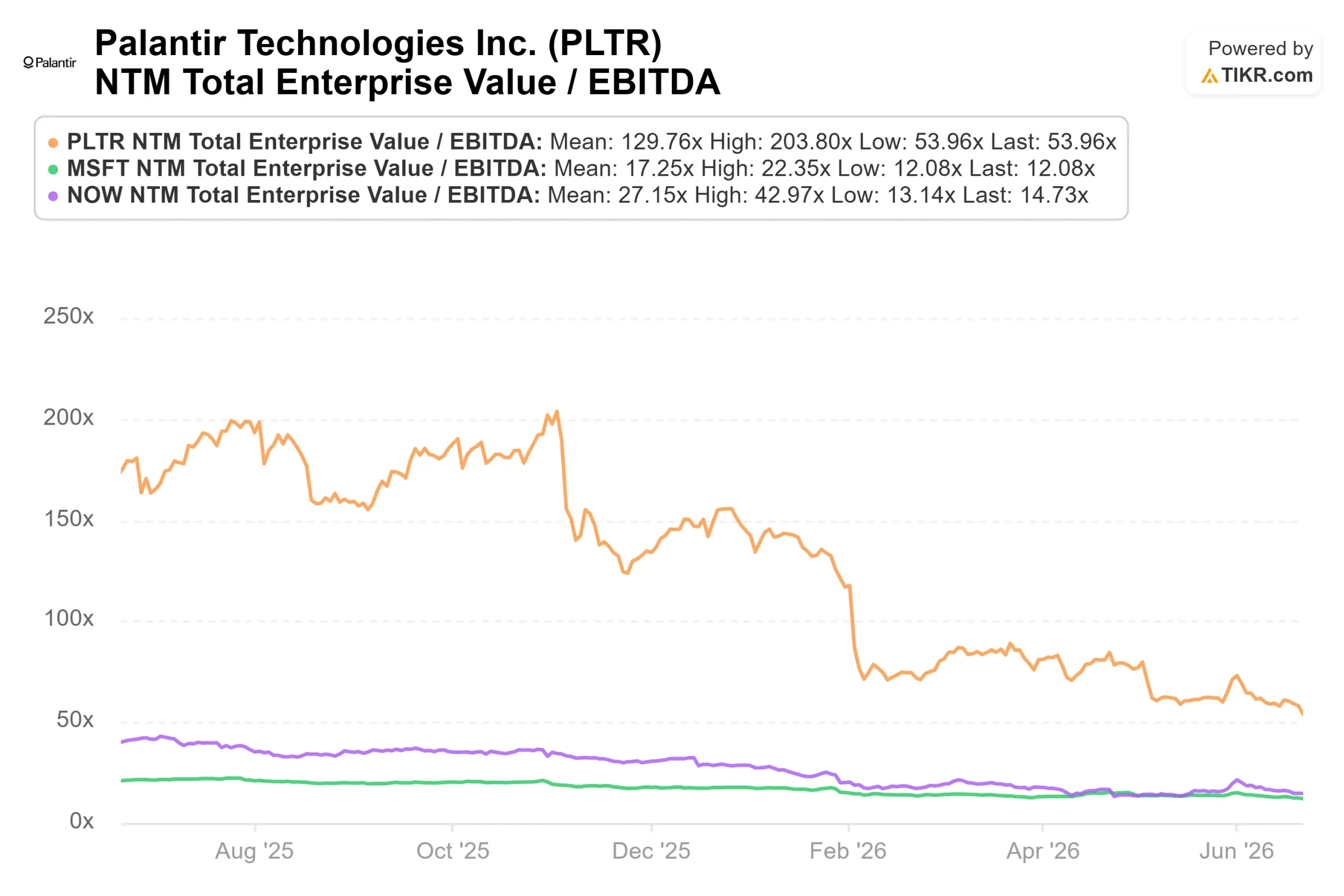

Nada de esto hace que la acción sea barata, y ahí es donde reside la tensión. Incluso tras una caída del 42 %, Palantir cotiza cerca de 54 veces el EV/EBITDA de los próximos doce meses y unas 33 veces los ingresos de los próximos doce meses. Según la página de competidores de TIKR, la mediana del sector del software se sitúa cerca de 11 veces el EV/EBITDA, con Microsoft en 12 veces y ServiceNow en 14 veces. La prima de Palantir es categórica, no incremental, y solo se mantendrá si el crecimiento en EE. UU. sigue avanzando a un ritmo que ningún competidor pueda igualar. Podría decirse que la tasa de crecimiento justifica la prima, pero que algo esté justificado no significa que sea seguro. Una prima tan elevada no deja margen para un tropiezo en EE. UU.

El perfil de tesorería es lo que justifica la posición «infraponderada». Palantir generó 925 millones de dólares en flujo de caja libre ajustado en el primer trimestre, con un margen del 57 %, y la dirección elevó las previsiones de flujo de caja libre ajustado para todo el año a entre 4.200 y 4.400 millones de dólares. Es poco habitual encontrar un negocio que crezca a un ritmo superior al 70 % y que, al mismo tiempo, genere aproximadamente 4.000 millones de dólares en efectivo. El riesgo no es que la «máquina de hacer dinero» se averíe, sino que el mercado siga reduciendo el múltiplo que está dispuesto a pagar por ese efectivo, lo cual resume toda la historia de 2026: el negocio ha ganado y la acción ha perdido.

Comprueba cómo se comporta Palantir frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 119,50 dólares

- Precio objetivo (medio): ~787 $

- Rentabilidad total potencial: ~559 %

- TIR anualizada: ~52 % / año

Se utiliza el escenario medio porque refleja el debate central: incluso si el crecimiento se normaliza muy por debajo del ritmo actual, las cifras siguen apuntando a una subida pronunciada desde un precio de entrada con un descuento del 42 %. El modelo se basa en dos factores que impulsan la tasa de crecimiento anual compuesto (CAGR) de los ingresos: el crecimiento comercial en EE. UU., que se mantiene en tres dígitos a medida que el programa AIP convierte los proyectos piloto en producción, y la demanda sostenida del Gobierno de EE. UU., respaldada por programas como Maven. El factor que impulsa el margen es el apalancamiento operativo, con un margen operativo ajustado que ya se sitúa en el 60 %. El principal riesgo es la compresión de los múltiplos: la rentabilidad depende de que el mercado mantenga una prima durante años, y cualquier tropiezo en el crecimiento estadounidense provocaría una revalorización de la acción antes de que los ingresos se ralenticen realmente.

El lado positivo: si el sector comercial estadounidense mantiene su ritmo, el objetivo de 787 dólares es alcanzable. El lado negativo: si la reacción negativa europea se extiende a la demanda comercial o si un trimestre en EE. UU. se desacelera, la prima se evapora y el escenario más pesimista del modelo, mucho más bajo, se convierte en la realidad.

Conclusión

La cuestión de la soberanía es real, pero afecta a la parte más pequeña del negocio de Palantir, y las migraciones que amenaza se miden en años, no en trimestres. El riesgo de valoración es el que puede hacer caer la acción, y su respuesta está en EE. UU., no en Europa.

Esté atento a los ingresos comerciales en EE. UU. en la fecha de publicación de resultados del segundo trimestre de 2026, prevista para el 3 de agosto. La dirección ha previsto que los ingresos comerciales en EE. UU. para todo el año superen los 3.224 millones de dólares, con un crecimiento de al menos el 120 %. Con 595 millones de dólares contabilizados en el primer trimestre, los trimestres restantes deben alcanzar una media de aproximadamente 877 millones de dólares cada uno para superar ese umbral mínimo. Si se superan los 750 millones de dólares en el segundo trimestre, la tesis bajista perderá fundamento. Si se queda por debajo de los 550 millones de dólares, se producirá la primera desaceleración en EE. UU. en más de un año, justo en el peor momento posible para una acción cuyo precio refleja la perfección. La cifra a tener en cuenta no es lo que haga Francia, sino lo que sigan gastando las empresas estadounidenses.

¿Deberías invertir en Palantir?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Palantir» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Palantir junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Palantir en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!