Datos clave de las acciones de Credo

- Precio actual: 302,52 $

- Precio objetivo (medio): ~820 $

- Precio objetivo del mercado: ~260 $

- Rentabilidad total potencial: ~170 %

- TIR anualizada: ~23 % / año

- Reacción ante los resultados: +1,28 % (1 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Credo Technology Group (CRDO) cerró con una subida del 11,29 % el 22 de junio de 2026, a 302,52 dólares, y la explicación más sencilla es una nueva oleada de revisiones al alza de los objetivos de los analistas. Pero esa explicación es incompleta. La acción cotiza ahora muy por encima del precio objetivo medio de Wall Street, que ronda los 260 dólares, lo que significa que los analistas que fijan esos objetivos te están diciendo, en conjunto, que el precio los ha superado. Así que la subida no es lo más relevante. La noticia es lo que los inversores están dispuestos a pagar para hacerse con ella: una empresa conocida por sus cables de cobre está desarrollando un segundo negocio en el sector de la óptica que, según la dirección, superará los 600 millones de dólares el año que viene.

Esto replantea el debate. Los alcistas sostienen que Credo ya no es una empresa de un solo producto que se beneficia de una única ola de IA. Los bajistas argumentan que la valoración ya da por hecho que el negocio de la óptica funcionará a la perfección. La pregunta que el mercado aún no puede responder es si el despegue del negocio de la óptica se producirá según el calendario de la dirección, porque ese calendario marca la diferencia entre una acción valorada por su potencial y otra valorada por su perfección.

Se está formando un segundo motor de crecimiento sobre el primero

Credo se construyó sobre la base de los cables eléctricos activos (AEC), cables cortos de cobre con procesadores de señal integrados que conectan las GPU con los conmutadores dentro de los racks de IA. Ese negocio no está perdiendo impulso. Lo que ha cambiado es lo que lo acompaña. El 28 de mayo de 2026, Credo completó la adquisición de DustPhotonics por 750 millones de dólares en efectivo más acciones, incorporando así la fotónica de silicio (chips que transmiten datos mediante luz) a su estructura.

En la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 4 de junio, el director ejecutivo Bill Brennan afirmó que tres líneas ópticas —los DSP ópticos, los chips de fotónica de silicio y ZeroFlap Optics «superarán los 100 millones de dólares, y todas ellas están creciendo más rápido que la propia empresa», con un total superior a los 600 millones de dólares. El director financiero, Dan Fleming, añadió que los ingresos del ejercicio fiscal 2027 deberían crecer más del 80 %, mientras que los gastos operativos lo harían en torno al 50 %, y señaló que «el modelo sigue ofreciendo apalancamiento». Un segundo motor que crece más rápido que la propia empresa, con unos gastos que van por detrás de los ingresos, es el apalancamiento operativo en acción.

Brennan rechazó la idea de que la óptica canibalice al cobre. «Va a ser un mundo heterogéneo», afirmó, ya que ambas tecnologías resuelven aspectos diferentes de la red. Calificó la fiabilidad como la «estrella polar» de la empresa y describió los AEC como «1.000 veces más fiables que la óptica basada en láser» en los enlaces sin redundancia entre las GPU y los conmutadores. Credo ofrece fiabilidad en todo el centro de datos, sin apostar por que un tipo de cable se imponga sobre los demás.

Consulta las estimaciones históricas y futuras de las acciones de Credo (¡es gratis!) >>>

La cuestión de la valoración que sigue rondando a los inversores

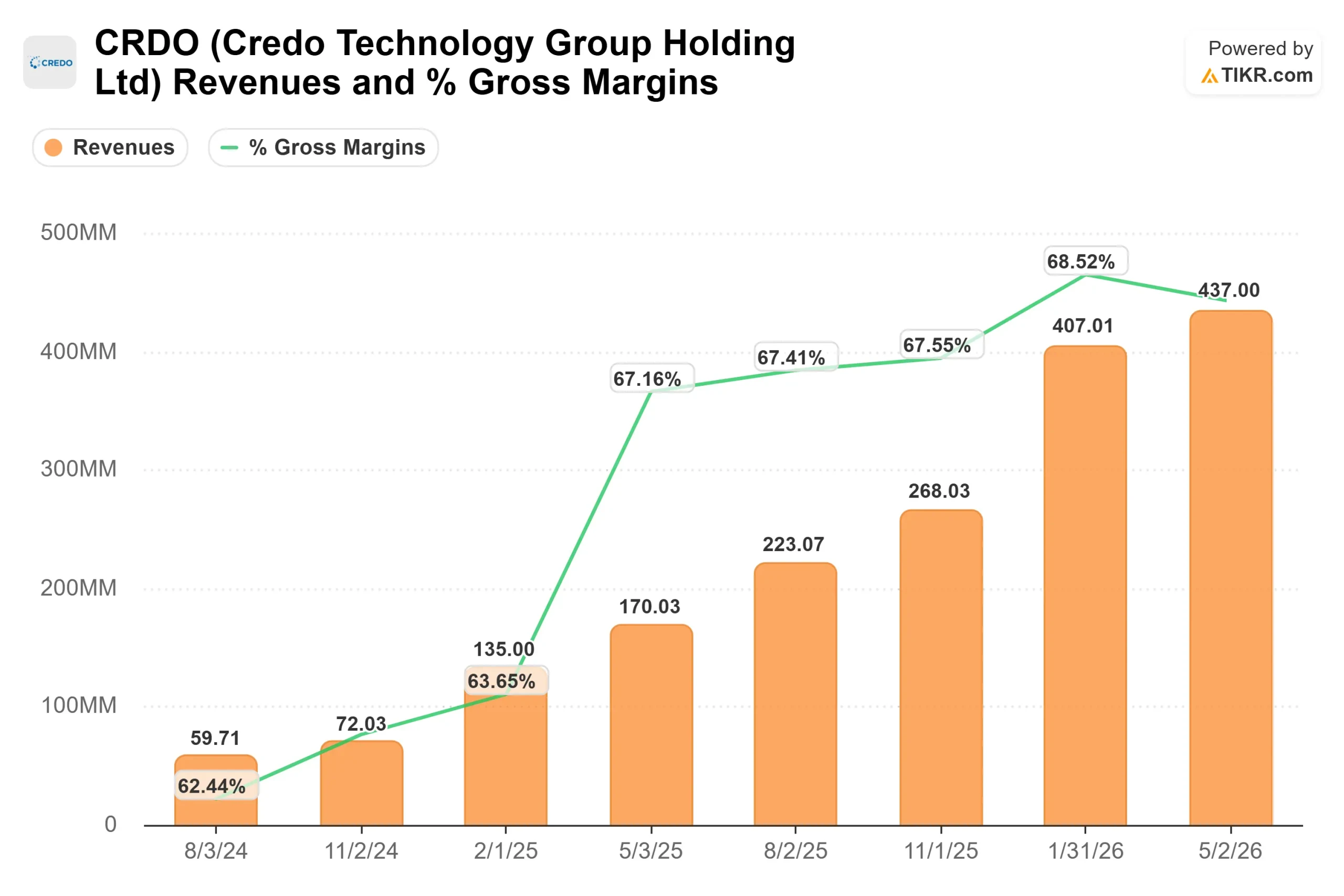

Los resultados de Credo no ofrecen dudas. Los ingresos del ejercicio fiscal 2026 alcanzaron los 1.34 mil millones de dólares, lo que supone un aumento interanual de alrededor del 206 %, con un flujo de caja libre de 407 millones de dólares y un balance neto en efectivo. El debate gira en torno al precio.

La prima es elevada. Credo cotiza a un EV/EBITDA NTM de alrededor de 42 veces, frente a una media de las empresas del sector de los semiconductores de unas 35 veces. Marvell, su rival más cercano en el ámbito de la conectividad, se sitúa cerca de 54 veces según el mismo indicador, mientras que NVIDIA cotiza cerca de 17 veces. En cuanto a los ingresos futuros, el múltiplo de Credo, de aproximadamente 22 veces, eclipsa con creces la media del sector, cercana a 12 veces. ¿Está justificada esta prima? En términos de crecimiento, el argumento se sostiene: la tasa de crecimiento anual compuesto (CAGR) de los ingresos de Credo para los próximos dos años, de alrededor del 65 %, es más rápida que la de cualquier otra empresa de gran capitalización del grupo. Una empresa que triplica sus ingresos y mantiene unos márgenes brutos del 68 % se merece un múltiplo elevado. El riesgo es que cualquier desaceleración —incluso si pasa de ser extraordinaria a simplemente sólida— comprima duramente ese múltiplo, y una acción que ya se encuentra por encima de su objetivo medio tiene poco margen de maniobra si el crecimiento se desliza un trimestre.

Comprueba cómo se comporta Credo frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

El modelo de valoración de TIKR utiliza el escenario medio, que se materializará al cierre del ejercicio fiscal el 30 de abril de 2031. Apunta a un objetivo de alrededor de 820 dólares, una rentabilidad total de aproximadamente el 170 % en 4,9 años y una TIR anualizada de alrededor del 23 % anual a partir del precio actual.

Dos factores impulsan los ingresos en este modelo: el crecimiento del sector AEC a medida que los operadores de «neocloud» amplían su base de clientes, y el punto de inflexión en el ámbito óptico, donde los DSP, la fotónica de silicio y ZeroFlap superan cada uno los 100 millones de dólares. El motor de los márgenes es el apalancamiento operativo, y el modelo asume un margen de beneficio neto en el escenario medio en torno al 49 %. El principal riesgo es la concentración de clientes, ya que un puñado de hiperescaladores sigue generando la mayor parte de los ingresos, por lo que cualquier aplazamiento puntual crea irregularidades que el múltiplo penalizará. El factor alcista es que el crecimiento del sector óptico se produzca según lo previsto; el factor bajista es que se demore, que el crecimiento se normalice y que la prima se reduzca.

Conclusión

La cifra que importará a continuación es la composición de los ingresos de la línea óptica en el informe del primer trimestre fiscal de 2027, que se publicará el 2 de septiembre de 2026, con una previsión de ingresos de entre 465 y 475 millones de dólares. Lo positivo sería una cifra superior a los 475 millones de dólares, que los márgenes brutos se mantuvieran en la franja alta del 60 %, y que la dirección cuantificara los primeros ingresos de la tecnología óptica en relación con el objetivo de más de 600 millones de dólares. Lo negativo sería una revisión a la baja de las previsiones de ingresos, un descenso del margen hacia la franja media del 60 %, o comentarios sobre la tecnología óptica que retrasen el crecimiento hasta la segunda mitad del año. Una acción que se sitúa por encima del objetivo medio de los analistas no se beneficia dos veces del beneficio de la duda. Septiembre nos dirá si el motor de los 600 millones de dólares es real o sigue siendo una quimera.

¿Deberías invertir en Credo?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca Credo y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Credo junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Credo en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!