Xylem Inc. (NYSE: XYL) cotiza cerca de 141 $/acción tras una racha estable de varios años respaldada por la fuerte demanda de infraestructuras hidráulicas y el crecimiento constante de los beneficios. La empresa sigue beneficiándose de proyectos de larga duración en los mercados industriales y de servicios públicos, lo que ha contribuido a mantener unos márgenes superiores y un balance saneado.

Recientemente, Xylem ha registrado un fuerte impulso plurianual, con rápidas mejoras en ingresos, EBITDA y beneficios. La empresa también ha profundizado en el análisis avanzado y la tecnología del agua inteligente, creando nuevas oportunidades de ingresos recurrentes y soluciones impulsadas por la eficiencia. Estos avances refuerzan la posición de Xylem como líder en infraestructuras hídricas modernas en un momento en que la demanda mundial se está acelerando.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Xylem en 2027. Hemos recopilado los objetivos de precios de consenso y el Modelo de Valoración Guiada de TIKR para esbozar la posible trayectoria de rentabilidad de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

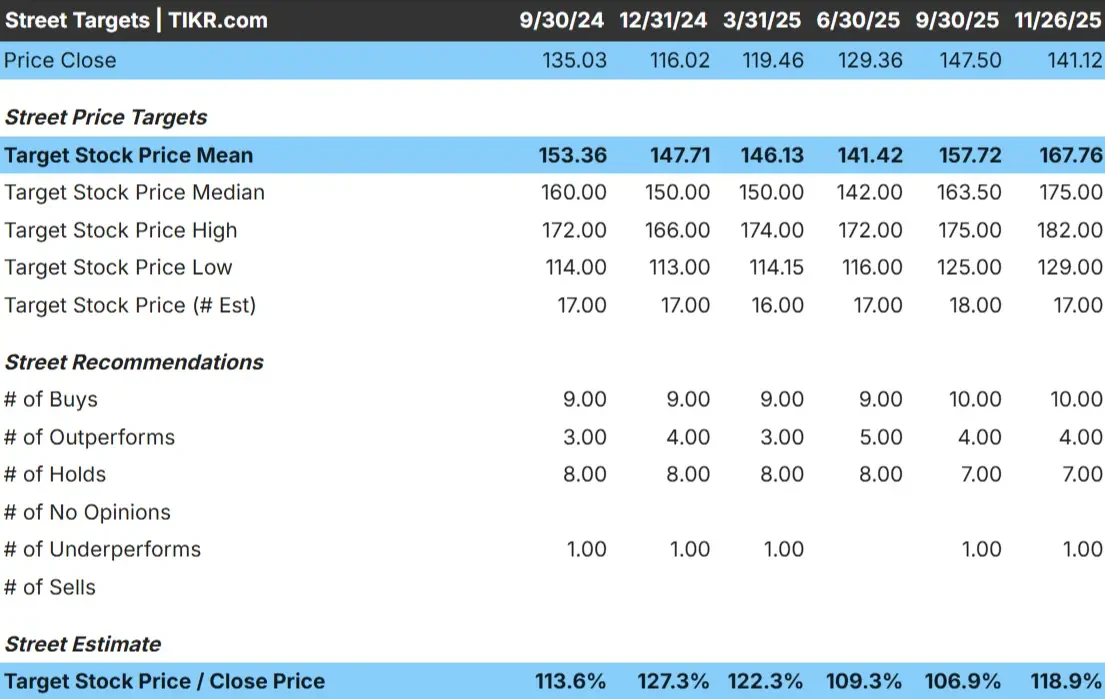

Xylem cotiza cerca de 141 $/acción, y los últimos objetivos de los analistas apuntan a unos 168 $/acción, lo que representa aproximadamente un 19% de subida. Esto sitúa al valor en la categoría de subida modesta, en la que las expectativas son positivas pero no agresivas.

De la tabla de objetivos de los analistas:

- Estimación alta: 182 $/acción

- Estimación baja: 129 $/acción

- Objetivo medio: 175 $/acción

- Valoraciones: 10 de compra, 4 de rendimiento superior, 7 de mantenimiento, 1 de rendimiento inferior

Los analistas ven margen para seguir subiendo, pero el diferencial entre los objetivos máximos y mínimos sugiere una perspectiva equilibrada. Para los inversores, esto significa que la rentabilidad futura de Xylem dependerá probablemente de un crecimiento constante de los beneficios más que de movimientos drásticos impulsados por el sentimiento. El valor puede obtener mejores resultados si se refuerzan los márgenes o si se acelera la demanda de infraestructuras hidráulicas.

Descubra el potencial alcista de sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Perspectivas de crecimiento y valoración de Xylem

Los fundamentos de la compañía parecen sólidos en base a los inputs de valoración mostrados en el modelo:

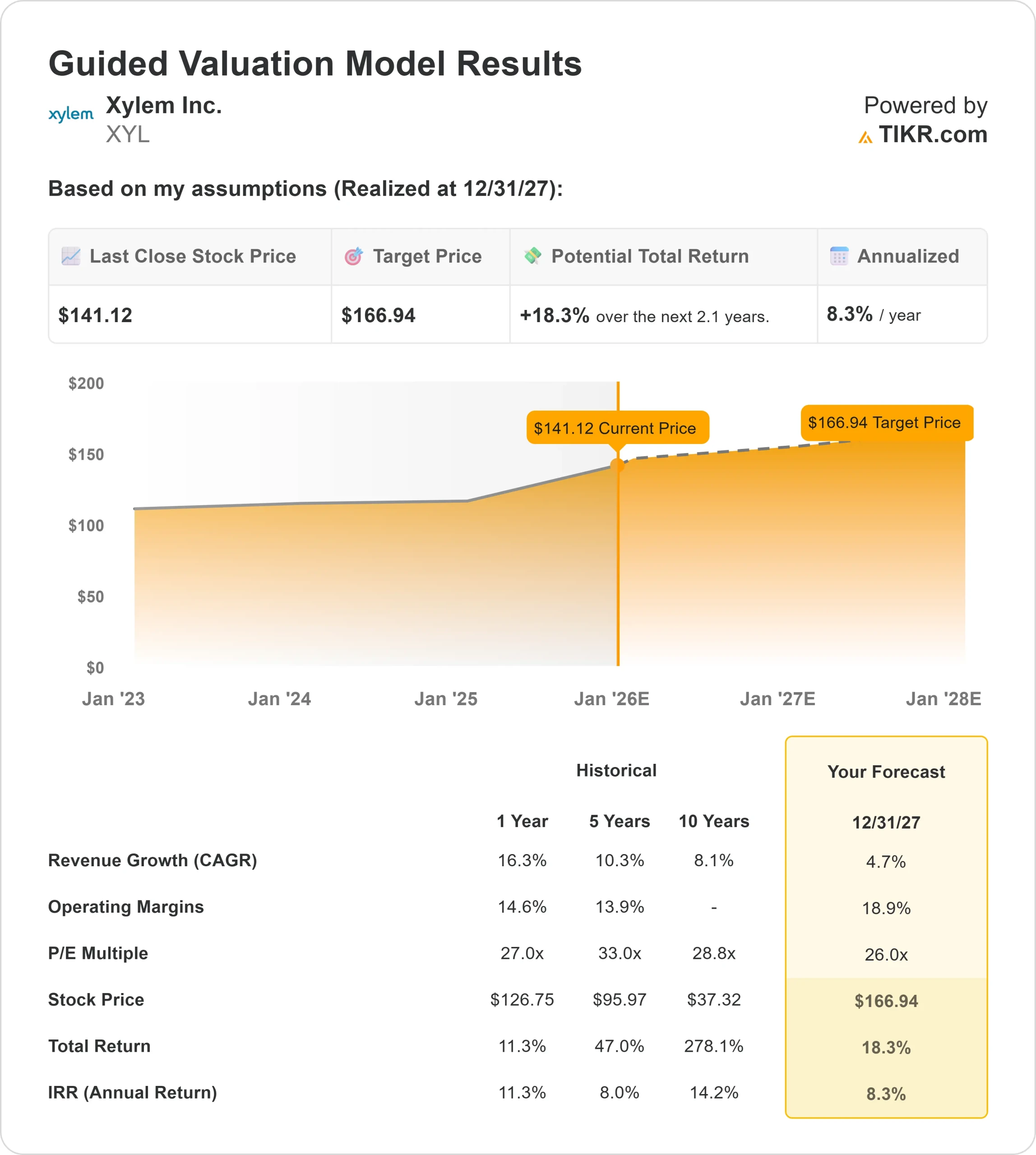

- Se prevé que los ingresos crezcan en torno al 4,7% hasta 2027.

- Se espera que los márgenes operativos alcancen aproximadamente el 18,9

- El modelo se basa en un PER de 26 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR que utiliza un P E a 26x sugiere que Xylem podría cotizar cerca de 167 $/acción en 2027.

- Esto implica una rentabilidad total aproximada del 18,3% y unas ganancias anualizadas del 8,3%.

Estas cifras apuntan a un perfil de rentabilidad impulsado por beneficios constantes y márgenes estables en lugar de una rápida aceleración. Xylem parece posicionada para una capitalización constante de un solo dígito respaldada por una demanda duradera del sector y una sólida base competitiva. Las perspectivas son constructivas, pero una subida significativa requeriría probablemente un crecimiento más rápido de los ingresos o un mayor apalancamiento operativo.

Para los inversores, Xylem parece más un operador fiable y de alta calidad que una oportunidad de crecimiento rápido. La rentabilidad vendrá de una ejecución estable, márgenes saludables y una demanda impulsada por las infraestructuras, a menos que la empresa pueda desbloquear una trayectoria de mayor crecimiento en sus soluciones digitales e inteligentes para el agua.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Xylem se beneficia de varias tendencias estructurales a largo plazo. Las empresas de servicios públicos de todo el mundo están modernizando los sistemas de agua obsoletos y está aumentando la demanda de monitorización inteligente, detección de fugas e infraestructura digital. Estas soluciones ayudan a los clientes a mejorar la eficiencia y reducir los residuos, lo que refuerza la propuesta de valor de Xylem.

La empresa también está bien posicionada gracias a una sólida ejecución y a una disciplinada asignación de capital. Su cartera tecnológica sigue ampliándose, y la dirección mantiene el foco en la innovación, las relaciones con los clientes y la adopción a largo plazo de soluciones avanzadas. Para los inversores, estos puntos fuertes respaldan una senda de crecimiento estable y refuerzan la confianza en la capacidad de Xylem para ofrecer un rendimiento duradero.

Caso bajista: Valoración y ciclicidad

Incluso con sus puntos fuertes, Xylem cotiza con una valoración superior a la de las empresas industriales típicas. Si el crecimiento se ralentiza o los márgenes se ven presionados, la acción podría tener un recorrido alcista limitado a corto plazo. La valoración de la empresa deja poco margen para errores.

El gasto en infraestructuras hidráulicas también puede variar con los presupuestos municipales y los ciclos económicos. Los retrasos en los proyectos o la reducción de la financiación podrían debilitar temporalmente la demanda. Para los inversores, el principal riesgo es que Xylem siga funcionando bien desde el punto de vista operativo, mientras que la acción sólo ofrece rendimientos moderados debido a la presión de la valoración.

Perspectivas para 2027: ¿Cuánto podría valer Xylem?

Sobre la base de las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR, que utiliza un P E a plazo de 26 veces, sugiere que Xylem podría cotizar cerca de 167 $/acción en 2027. Esto implica una rentabilidad total del 18%, o aproximadamente el 8% anual, desde el precio actual de unos 141 $/acción.

Esta perspectiva refleja una senda de capitalización constante en lugar de una rápida aceleración. Supone que Xylem mantiene márgenes sólidos, ejecuta bien toda su cartera y se beneficia de la inversión en curso en infraestructuras mundiales de agua. Para los inversores, el valor parece posicionado para ofrecer un rendimiento fiable a largo plazo con una clara senda de ganancias moderadas.

Para obtener mayores rendimientos, probablemente sería necesaria una adopción más rápida de las soluciones digitales de Xylem, una mejora del poder de fijación de precios o un aumento significativo del gasto en infraestructuras.

Compuestos de IA con enormes ventajas que Wall Street está pasando por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>