Aspectos clave:

- Arista Networks está ejecutando una transformación integral de redes de IA a través de una infraestructura de back-end mejorada, despliegues de escalabilidad horizontal y expansión estratégica de clientes a través de titanes de la nube y mercados empresariales.

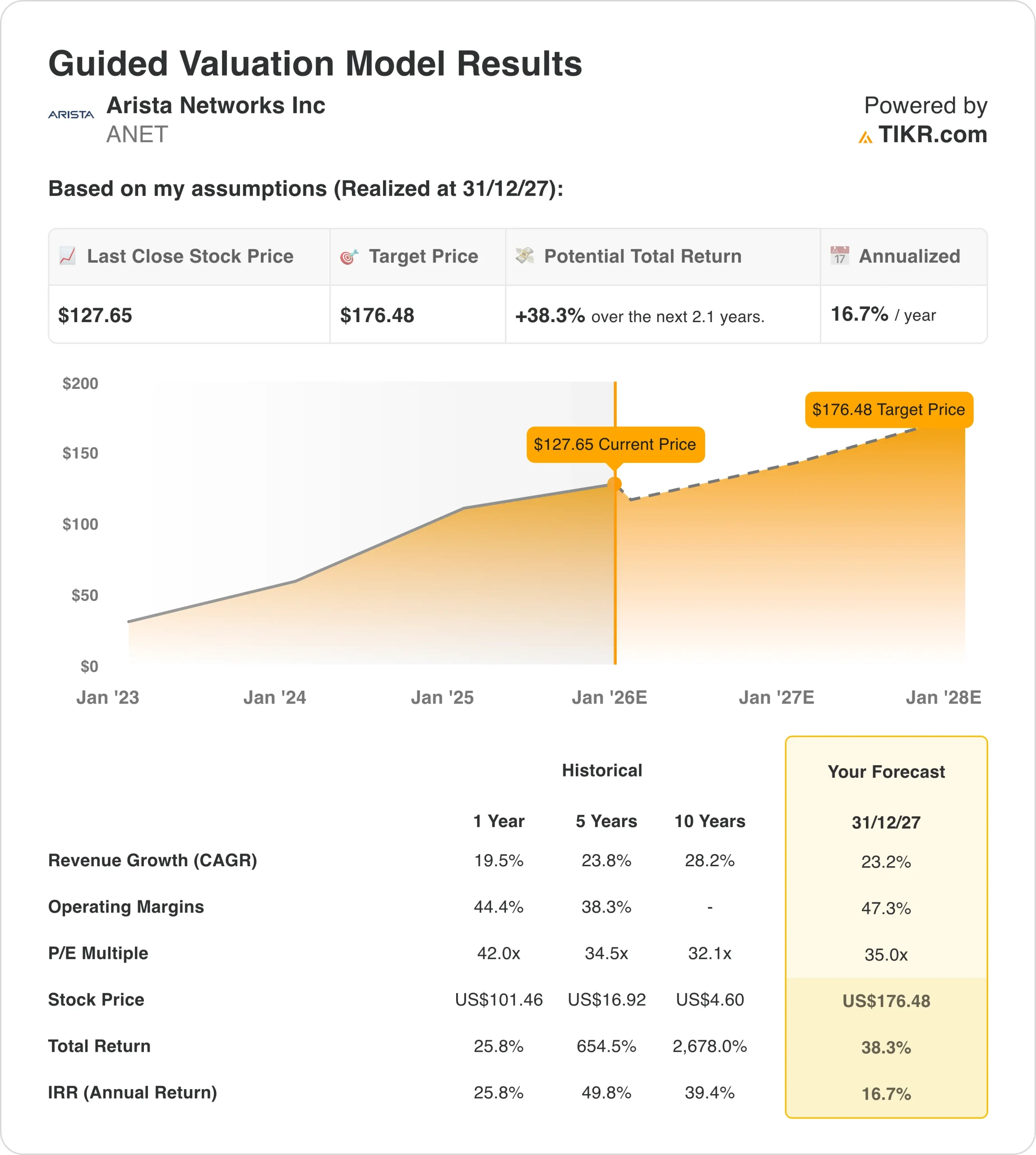

- Las acciones de ANET podrían alcanzar razonablemente los 176 $/acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 38% desde el precio actual de 128 $/acción, con una rentabilidad anualizada del 17% durante los próximos 2,1 años.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratis)>>>

Arista Networks(ANET) está estableciendo nuevos puntos de referencia en el segmento de redes de IA a través de la evolución tecnológica estratégica, abordando tejidos scale-out, soluciones blue-box y arquitecturas basadas en Ethernet en los mercados de titanes de la nube, empresas y neocloud.

Arista Networks presta servicio a clientes de centros de datos de todo el mundo a través de su filosofía de sistema operativo EOS, que abarca más de 10.000 clientes empresariales, ofertas de redes de IA emergentes y capacidades de tejido distribuido, todo ello con una fiabilidad y un rendimiento líderes en el sector.

Entre sus principales ofertas se incluyen soluciones de redes de titanes en la nube, sistemas empresariales de campus, infraestructura de back-end de IA y plataformas de conmutación optimizadas con capacidades de 800 gigabits y 1,6 terabits, arquitectura de tejido programado distribuido y automatización integral de redes.

El líder en redes obtuvo unos ingresos de 2.310 millones de dólares en el tercer trimestre de 2025, lo que supone un aumento interanual del 28%. Sus ingresos por productos diferidos crecieron 625 millones de dólares secuencialmente, lo que indica un impulso continuado a pesar de algunas limitaciones en la cadena de suministro que afectan a los plazos de envío.

Arista Networks demuestra una sólida ejecución en todas las iniciativas estratégicas bajo el liderazgo de la CEO Jayshree Ullal y el equipo de alta dirección, incluyendo al recién ascendido CTO Ken Duda y al Presidente/COO Todd Nightingale.

La empresa aumentó sus ingresos relacionados con la IA hasta aproximadamente 1.500 millones de dólares en 2025, al tiempo que lograba unos márgenes brutos del 65,2% y mantenía un margen operativo del 48,6%.

ANET completó importantes despliegues de tejido de IA con tres de los cuatro clientes de más de 100.000 GPU que entraron en producción a finales de 2025.

Las acciones de ANET salieron a bolsa en 2014 y han proporcionado retornos de más del 2.600% a los accionistas desde la OPV.

A continuación se explica por qué las acciones de Arista Networks podrían proporcionar fuertes rendimientos hasta 2027 a medida que capitaliza las tendencias de redes de IA mientras escala sus soluciones Ethernet a través de diversas implementaciones en la nube y empresariales.

Qué dice el modelo sobre las acciones de ANET

Analizamos el potencial alcista de las acciones de Arista Networks utilizando hipótesis de valoración basadas en su dominio de las redes de IA y en las oportunidades de expansión del mercado a través de estrategias de crecimiento empresarial y de infraestructura de back-end.

Los analistas reconocen una oportunidad para las acciones de Arista Networks dada su probada trayectoria de ejecución, fortaleza de marca y enfoque sistemático para crear ventajas competitivas al tiempo que mantiene una rentabilidad excepcional en el mercado en expansión de las redes de IA.

La estrategia de crecimiento diversificado de Arista ofrece múltiples vectores. Al mismo tiempo, la iniciativa de ampliación de Ethernet valida que las soluciones de red integrales pueden impulsar el crecimiento de los ingresos y la rentabilidad de los clientes en el panorama en evolución de la infraestructura de IA.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 23%, unos márgenes operativos del 47% y un múltiplo de valoración P/E normalizado de 35x, el modelo proyecta que las acciones de Arista Networks podrían subir de 128 $/acción a 176 $/acción.

Esto supondría una rentabilidad total del 38%, o una rentabilidad anualizada del 17% en los próximos 2,1 años.

Nuestros supuestos de valoración

Estime el valor justo de una compañía instantáneamente (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de ANET:

1. Crecimiento de los ingresos: 23%

Arista Networks obtuvo unos buenos resultados en el tercer trimestre de 2025, con un crecimiento de los ingresos del 28% impulsado por el dinamismo en todos los segmentos de negocio, incluidas las redes de IA, el campus empresarial y los despliegues de titanes en la nube.

Los ingresos diferidos por producto de la compañía ascendieron a 4.700 millones de dólares, representando por primera vez la mayor parte del saldo.

Este crecimiento refleja el cambio de la compañía hacia mayores construcciones de centros de datos de IA con cláusulas de aceptación de 18-24 meses, en comparación con los ciclos tradicionales de 6-12 meses en despliegues en la nube.

Entre los impulsores del crecimiento se incluye la creciente demanda de infraestructura de IA, con la empresa apuntando a 2.750 millones de dólares en ingresos relacionados con la IA para 2026, frente a los 1.500 millones de 2025. La dirección también espera que los ingresos por campus pasen de 750-800 millones de dólares en 2025 a 1.250 millones en 2026.

La empresa está experimentando un fuerte impulso con 15-20 clientes de vanguardia que despliegan infraestructura de IA más allá de los cuatro principales titanes de la nube. Entre ellos se incluyen neoclouds, fondos soberanos y proveedores de IA como servicio que pondrán en producción sus primeros despliegues durante el año natural 2025.

Arista superó los 2.300 millones de dólares en ingresos trimestrales y elevó sus previsiones para todo el año 2025 a aproximadamente 8.870 millones de dólares, lo que representa un crecimiento anual del 26-27%. Para 2026, la dirección se comprometió a un crecimiento del 20%, lo que se traduce en unos ingresos totales de 10.650 millones de dólares.

Hemos utilizado una previsión del 23%, lo que refleja la capacidad de Arista para captar la demanda de redes de IA a través de despliegues scale-out, scale-up y scale-across, al tiempo que amplía la penetración en los campus empresariales. Esto equilibra el fuerte impulso a corto plazo de la empresa con ciclos de aceptación más largos y la posible variabilidad de la cadena de suministro.

2. Márgenes operativos: 47%

En el tercer trimestre de 2025, Arista Networks logró unos márgenes operativos del 48,6%, por encima de los trimestres anteriores, lo que demuestra un fuerte apalancamiento operativo a través de su modelo de negocio eficiente en capital.

Registró unos márgenes brutos del 65,2%, impulsados por una combinación favorable de clientes y los beneficios de una mejor gestión del inventario. La dirección se ha fijado unos márgenes brutos del 62-64% para 2026, teniendo en cuenta el volumen de titanes de la nube y la dinámica de la combinación de productos.

Los gastos operativos se situaron en el 16,6% de los ingresos, con I+D en el 10,9%, ventas y marketing en el 4,7% y gastos generales y administrativos en el 1,0%. La eficiente estructura de gastos refleja la apuesta de Arista por la excelencia en ingeniería y el compromiso directo con el cliente.

La empresa está invirtiendo estratégicamente en capacidades de próxima generación, que incluyen:

- Plataformas de conmutación de 800 gigabits y 1,6 terabits para redes de back-end de IA

- Arquitecturas de tejido programado distribuido (DSF) y no programado que ofrecen opciones al cliente

- AVA (Autonomous Virtual Assist) que utiliza IA para el diseño, el funcionamiento y la resolución de problemas de la red

- Cartera de Etherlink que admite casos de uso de escalado horizontal, vertical y horizontal.

Prevemos unos márgenes operativos del 47%, lo que refleja la capacidad demostrada de la dirección para mantener una rentabilidad líder en el sector al tiempo que invierte en I+D y amplía el negocio.

Esto da cuenta de la orientación de margen operativo del 43-45% de la compañía para 2026, al tiempo que reconoce el potencial alcista de una mezcla favorable y el apalancamiento operativo.

3. Múltiplo PER de salida: 35x

Las acciones de Arista Networks cotizan actualmente a un múltiplo de PER de aproximadamente 40 veces en los próximos doce meses, lo que refleja su posición privilegiada, su liderazgo tecnológico y su capacidad demostrada para generar un crecimiento constante a través de los ciclos económicos y tecnológicos.

Los múltiplos de PER históricos muestran valoraciones superiores: 42 veces en el último año, 35 veces en los últimos cinco años y una media de 32 veces en la última década, lo que demuestra la confianza sostenida de los inversores en las ventajas competitivas de la empresa.

Mantenemos un múltiplo de salida de 35 veces dada la capacidad de ejecución de Arista, los vientos de cola seculares en el gasto en infraestructura de IA y un enfoque sistemático para construir ventajas competitivas sostenibles a través de la excelencia en ingeniería y las asociaciones con los clientes.

Los 19 trimestres récord consecutivos de la empresa demuestran su consistencia operativa, mientras que las asociaciones con los principales titanes de la nube (Microsoft, Meta, Oracle) y los laboratorios de IA (OpenAI, Anthropic) validan el posicionamiento estratégico de Arista en el cambiante panorama de las infraestructuras.

La disciplinada asignación de capital de la dirección incluye recompras estratégicas de acciones y una fuerte generación de flujo de caja libre de 1.300 millones de dólares en el tercer trimestre. La compañía mantiene un sólido balance con 10.100 millones de dólares en efectivo e inversiones, que respaldan tanto la inversión orgánica como la rentabilidad para los accionistas.

La oportunidad de las redes de IA representa un importante potencial de crecimiento a largo plazo. La dirección ha aumentado su estimación del mercado direccionable total a 105.000 millones de dólares, frente a los 70.000 millones de un año antes, y la ampliación representa una nueva categoría de mercado direccionable neta que aún no se ha incluido en esas cifras.

Construya su propio modelo de valoración para valorar cualquier acción (¡es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

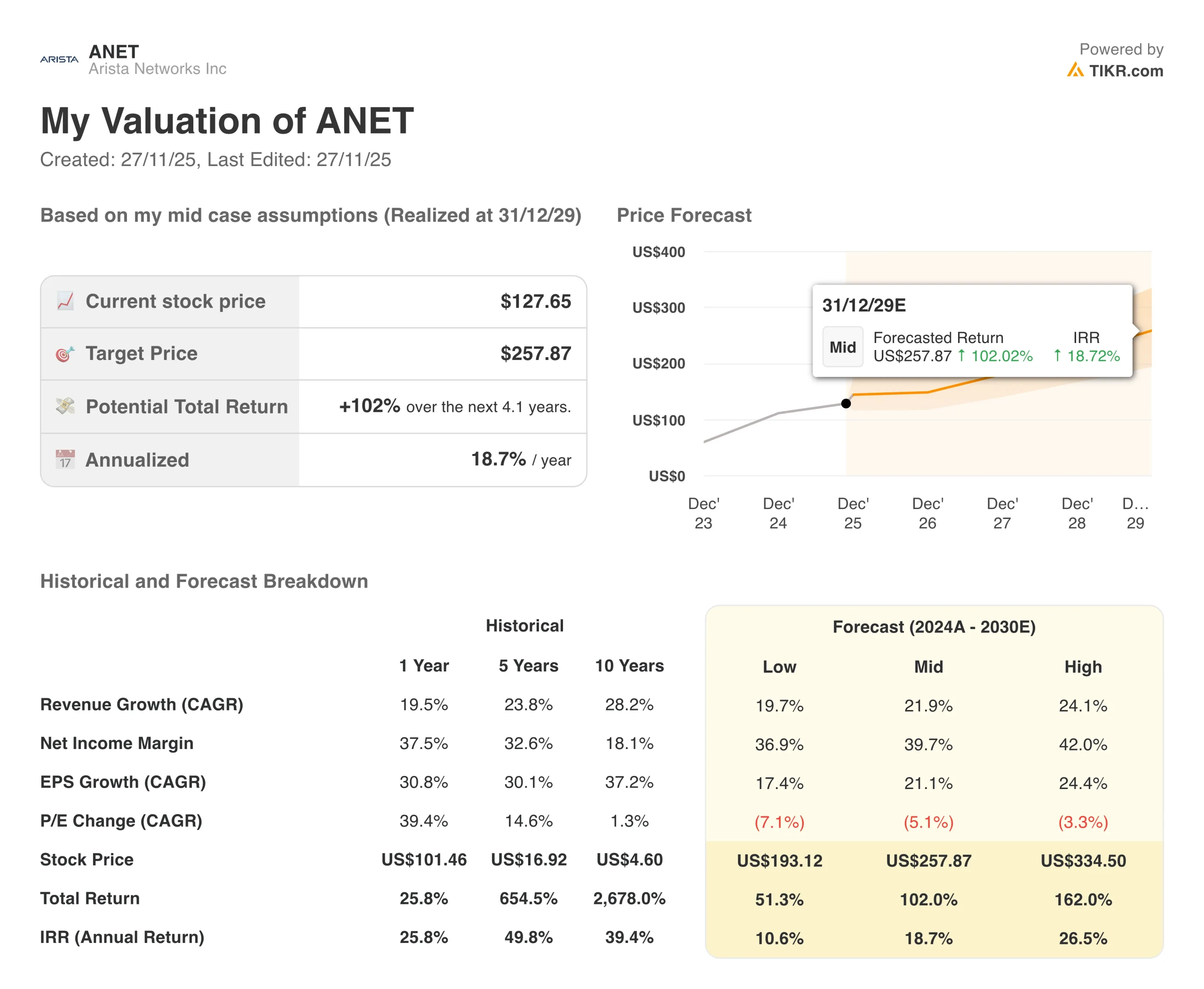

Diferentes escenarios para las acciones de ANET hasta 2030 muestran resultados variados basados en la ejecución del despliegue de IA y en la dinámica competitiva (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: persisten las limitaciones de suministro y se intensifica la competencia de la caja blanca → 11% de rentabilidad anual

- Caso medio: transición exitosa a escala de Ethernet y expansión constante del campus empresarial → 19% de rentabilidad anual

- Caso alto: fuerte aceleración de la infraestructura de IA y ampliación de la cuota de mercado de escalado → 27% de rentabilidad anual

Incluso en el caso conservador, las acciones de Arista Networks ofrecen rendimientos de dos dígitos, respaldados por su posicionamiento tecnológico y su capacidad demostrada para mantener las asociaciones con los clientes y la excelencia en ingeniería, mientras que los competidores luchan con limitaciones de bloqueo de propiedad y menor calidad de software.

El escenario alcista de las acciones de ANET podría ofrecer un rendimiento excepcional si la empresa consigue aprovechar las oportunidades de ampliación de redes durante el desarrollo plurianual de la infraestructura de IA, al tiempo que mantiene una cuota dominante en las implantaciones de ampliación y logra un crecimiento de campus objetivo entre los clientes empresariales.

Vea lo que piensan los analistas sobre las acciones de ANET en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de ANET desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de Ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!