Johnson Controls International plc (NYSE: JCI) cotiza cerca de los 116 $/acción tras un repunte constante este año. Las ventas han mejorado, los márgenes se han fortalecido y la demanda de sistemas de calefacción, ventilación y aire acondicionado energéticamente eficientes sigue creciendo. Incluso con este impulso, las perspectivas a largo plazo siguen apuntando a un crecimiento moderado más que a una gran aceleración.

Recientemente, Johnson Controls amplió su plataforma digital OpenBlue para ayudar a los edificios comerciales a automatizar el uso de la energía y mejorar la eficiencia global. La empresa también se ha asegurado nuevos proyectos de modernización en escuelas y centros de datos, lo que demuestra que la demanda de sistemas de construcción más inteligentes y de menor coste sigue siendo saludable. Estos avances ponen de relieve cómo JCI sigue evolucionando y manteniendo su relevancia incluso en un entorno de construcción mixto.

Este artículo explora dónde esperan los analistas de Wall Street que cotice Johnson Controls en 2028. Hemos revisado los objetivos de consenso y los modelos de valoración para trazar la posible trayectoria del valor. Estas cifras reflejan las expectativas de los analistas y no las predicciones de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida moderada

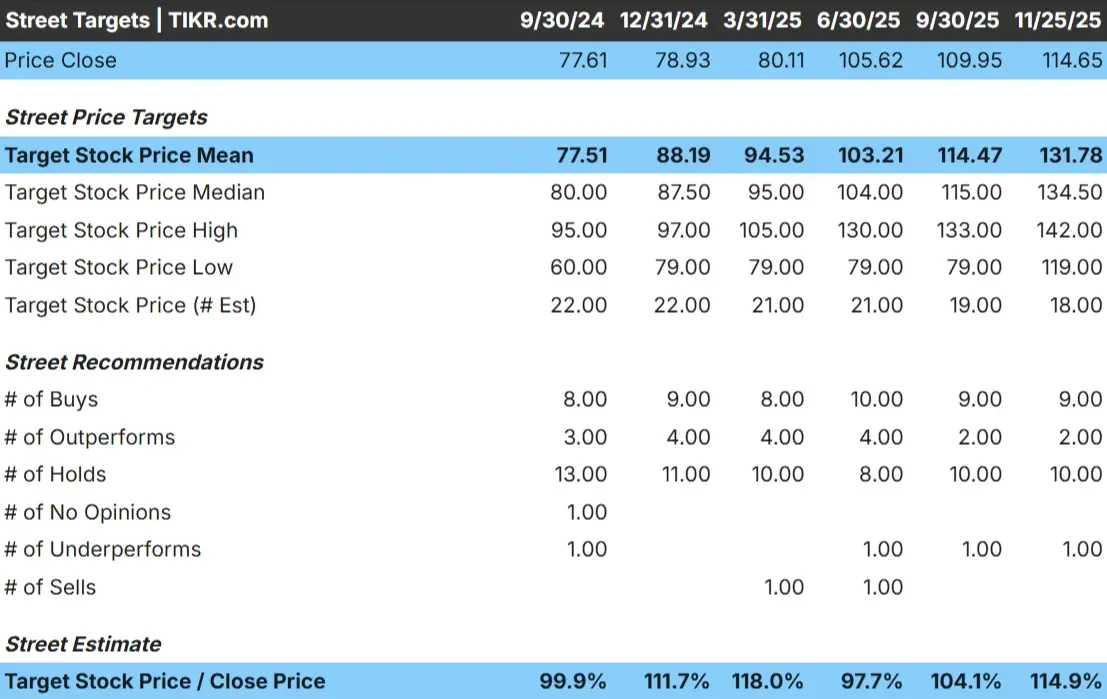

JCI cotiza hoy a unos 116 $/acción. El objetivo medio de los analistas se sitúa cerca de los 132 $/acción, lo que implica una subida aproximada del 14%. Esto sitúa a JCI en el rango de subidas modestas en el que los analistas ven margen de ganancias, pero no un reajuste importante de la valoración.

Resumen de previsiones:

- Estimación alta: 142 $.

- Estimación mínima: 119 $.

- Objetivo medio: 135 $.

- Valoraciones: 9 de compra, 2 de rendimiento superior, 10 de mantenimiento, 1 de rendimiento inferior

En general, los analistas esperan un rendimiento estable. El diferencial relativamente estrecho entre las estimaciones bajas y altas muestra un amplio acuerdo sobre la trayectoria a largo plazo de JCI. Para los inversores, el valor podría generar ganancias moderadas si la ejecución operativa se mantiene constante y se mantiene la demanda de mejoras en la construcción.

Descubra el potencial alcista de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Perspectivas de crecimiento y valoración de JCI

Los fundamentales de la empresa parecen estables y respaldados por la demanda a largo plazo de sistemas de calefacción, ventilación y aire acondicionado eficientes y proyectos de modernización en edificios comerciales.

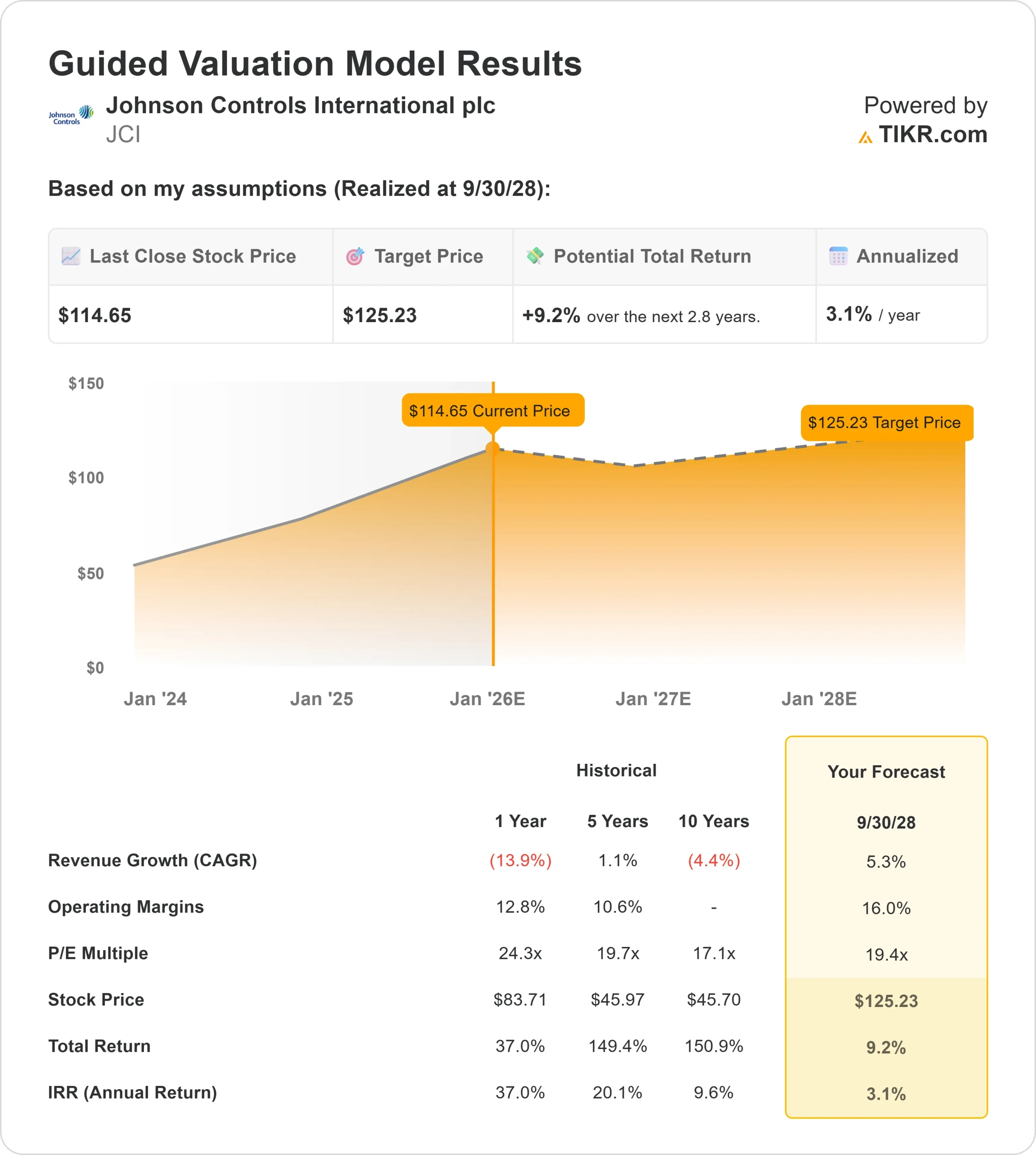

- Se prevé un crecimiento de los ingresos del 5,3

- Se espera que los márgenes operativos alcancen el 16,0%.

- Las acciones se valoran con un PER de 19,4 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 19,4 veces, sugiere que JCI podría cotizar cerca de 125 $/acción en 2028.

- Esto implica una rentabilidad total de aproximadamente el 9%, o alrededor del 3% anualizado.

Estas cifras sugieren que JCI puede crecer de forma constante, pero no a un ritmo rápido. La subida depende de una ejecución coherente y de la adopción continuada de sus ofertas digitales y de servicios, más que de una mejora importante de la valoración. Para los inversores, JCI parece un operador industrial fiable con una trayectoria a largo plazo basada en ganancias de eficiencia y necesidades de modernización recurrentes.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Varias fuerzas de la industria apoyan el caso a largo plazo para JCI. El interés mundial por edificios más ecológicos y eficientes está aumentando a medida que las empresas buscan reducir los costes operativos y mejorar la sostenibilidad. Las herramientas digitales de JCI ayudan a los clientes a automatizar el uso de la energía, modernizar las infraestructuras más antiguas y gestionar las instalaciones de forma más inteligente.

La dirección también se ha centrado en mejorar las operaciones, lo que ha contribuido a reforzar la rentabilidad incluso sin un rápido crecimiento de los ingresos. Para los inversores, estos puntos fuertes indican que JCI puede seguir acumulando beneficios de forma constante mientras se beneficia de las tendencias plurianuales en la modernización de edificios.

Caso bajista: Crecimiento lento y revalorización limitada

JCI sigue afrontando retos. El crecimiento de los ingresos ha sido lento y la empresa opera en mercados en los que los grandes ciclos de actualización pueden retrasarse. La acción también cotiza cerca de su máximo de un año, lo que limita el potencial de un salto importante de valoración sin una aceleración más clara del crecimiento.

La competencia en los sectores de calefacción, ventilación, aire acondicionado y automatización sigue siendo intensa, lo que ejerce presión sobre los precios y limita la expansión de los márgenes. Para los inversores, el riesgo es que JCI ejecute bien pero siga ofreciendo rentabilidades moderadas porque las expectativas ya están equilibradas.

Perspectivas para 2028: ¿Cuánto podría valer JCI?

Basándose en las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que JCI podría cotizar cerca de los 125 $/acción en 2028. Esto representa aproximadamente un 9% de rentabilidad total, o alrededor de un 3% anualizado desde el precio actual.

Esta previsión ya asume mejoras operativas constantes y una demanda saludable de proyectos de modernización. Para obtener mayores ganancias, JCI necesitaría un crecimiento más rápido de los ingresos, una mayor adopción de sus ofertas digitales o un ciclo más fuerte en la construcción comercial. Sin ello, los inversores deberían esperar una rentabilidad estable pero limitada.

Para los inversores a largo plazo, JCI destaca como un operador fiable con unos fundamentales consistentes. El camino hacia las grandes ganancias depende de que la dirección logre un crecimiento superior a las expectativas actuales y acelere el cambio de la empresa hacia soluciones digitales y de servicios con mayores márgenes.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>