PG&E Corporation (NYSE: PCG) ha atravesado un periodo turbulento en los últimos años. Los títulos cotizan cerca de los 16 dólares por acción mientras los inversores siguen atentos a la evolución de la normativa, las responsabilidades por los incendios forestales y el elevado apalancamiento de la empresa. A pesar de estas presiones, PG&E ha obtenido unos resultados operativos más estables y ha mantenido unos márgenes saludables, lo que ha contribuido a mejorar gradualmente la confianza de los inversores.

Recientemente, PG&E obtuvo la aprobación de una fase importante de su iniciativa Undergrounding, un plan a largo plazo para reducir el riesgo de incendios forestales mediante la colocación de líneas eléctricas bajo tierra en zonas de alto riesgo. La dirección también reafirmó los avances en su estrategia plurianual de modernización de la red, destacando las mejoras en la fiabilidad del sistema y la modernización de las infraestructuras. Estos avances demuestran que PG&E está tomando medidas significativas para reforzar sus operaciones y reducir el riesgo a largo plazo.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar PG&E en 2027. Hemos reunido los objetivos de consenso y las entradas del Modelo de Valoración Guiada de TIKR para esbozar la trayectoria potencial de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida significativa

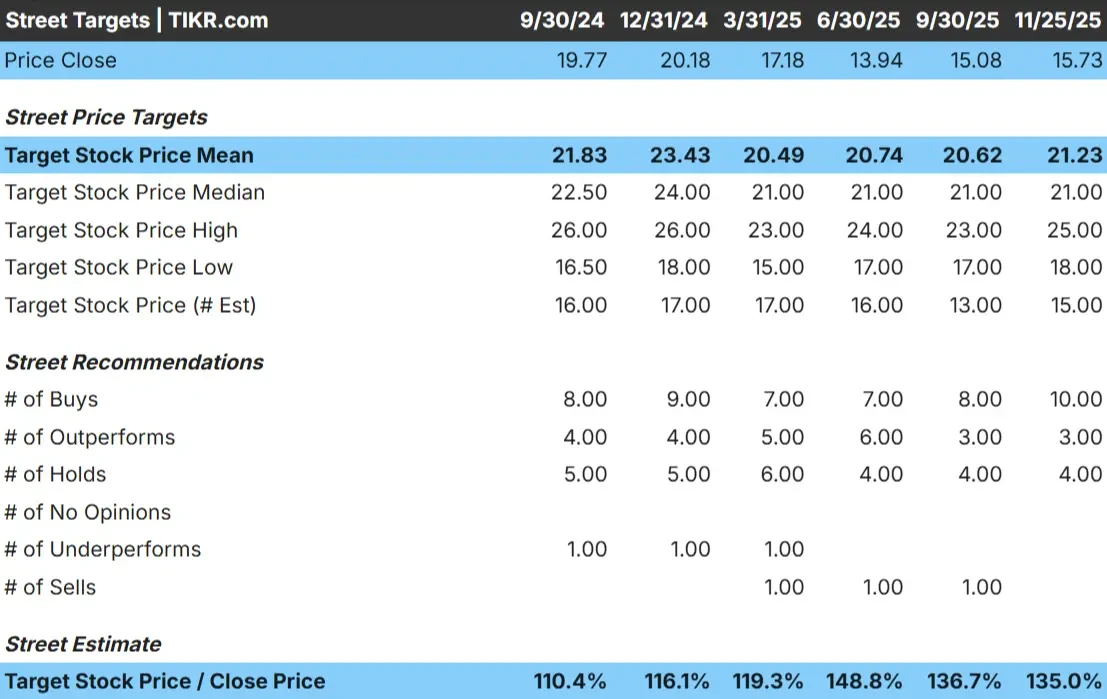

PG&E cotiza hoy cerca de los 16 $/acción. El precio objetivo medio de los analistas es de 21 $/acción, lo que apunta a una subida de aproximadamente el 35%. Las previsiones muestran un abanico de opiniones:

- Estimación alta: 25 $/acción

- Estimación baja: 18 $/acción

- Objetivo medio: 21 $/acción

- Valoración: 10 de compra, 3 de superávit, 4 de mantenimiento

Dado que el recorrido al alza supera el 30%, los analistas ven un potencial de rentabilidad significativo si PG&E sigue ejecutando con firmeza. Para los inversores, esto refleja un optimismo prudente. Las acciones pueden subir más, pero sólo si la empresa mantiene márgenes constantes, realiza operaciones fiables y evita contratiempos regulatorios.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

PG&E: Perspectivas de crecimiento y valoración

Los fundamentales de la empresa apuntan a un crecimiento constante pero moderado según los datos del modelo:

- Previsión de crecimiento de los ingresos: 4%

- Margen operativo previsto: 25%

- P E a plazo utilizado: 10x

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza una P E a plazo de 10 veces, sugiere 19 $/acción para 2027.

- Esto implica una subida del 18 al 19%, o una rentabilidad anualizada del 8%.

Estas cifras sugieren que PG&E puede crecer de forma constante, aunque no a un ritmo rápido. La mayor parte de la rentabilidad esperada procede de unos beneficios constantes y no de un cambio importante de valoración, como es habitual en una empresa de servicios públicos regulada.

Para los inversores, PG&E es un operador estable a largo plazo en el que la previsibilidad impulsa la mayor parte de la rentabilidad. El balance y el marco regulador siguen limitando la revalorización del valor, pero una ejecución fiable puede respaldar una sólida capitalización a lo largo del tiempo.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

La consistencia operativa ha mejorado. PG&E sigue reforzando su red, mejorando las infraestructuras e invirtiendo en la mitigación de los incendios forestales. Estos esfuerzos ayudan a reducir el riesgo y a crear un camino más claro hacia unos beneficios estables. Las mejoras en la fiabilidad del sistema también contribuyen a un entorno operativo más fiable.

Para los inversores, este progreso indica que PG&E está afrontando los retos de larga data con mayor disciplina. El refuerzo gradual de las operaciones facilita que la empresa cumpla las expectativas y mantenga unos resultados financieros más estables.

Caso Oso: Apalancamiento y presión reguladora

A pesar de las mejoras, los retos de PG&E siguen siendo importantes. La empresa sigue teniendo un elevado apalancamiento y su flexibilidad financiera es más limitada que la de muchos competidores. Esto la hace más sensible al aumento de los costes, a las perturbaciones externas o a los cambios en el entorno normativo.

El escrutinio regulador también sigue siendo intenso. Cualquier retraso, problema de recuperación de costes o paso en falso en los planes de infraestructuras a largo plazo de PG&E podría afectar a los beneficios o a la confianza de los inversores. Para los inversores, el riesgo es que PG&E debe ejecutar con limpieza para evitar contratiempos que podrían lastrar la valoración.

Perspectivas para 2027: ¿Cuánto podría valer PG&E?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a 10 veces, sugiere que PG&E podría alcanzar alrededor de 19 dólares por acción en 2027, lo que representa una ganancia de entre el 18% y el 19%, o aproximadamente un 8% de rentabilidad anualizada.

Esta perspectiva supone una ejecución estable y un progreso continuo en la reducción de riesgos. Para desbloquear mayores subidas, PG&E necesitaría una visibilidad regulatoria más limpia, una mayor eficiencia de costes y mejoras más profundas en todas sus áreas de servicio. Sin ello, es probable que los rendimientos se mantengan estables pero moderados, reflejando el perfil regulado de la empresa y sus limitaciones de apalancamiento.

Para los inversores, PG&E parece una empresa de servicios públicos fiable a largo plazo con margen para una capitalización constante, aunque la obtención de mayores beneficios depende de que la dirección siga reforzando las operaciones y reduciendo el riesgo en todo el sistema.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están integrando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>