Dover Corporation (NYSE: DOV) cotiza cerca de los 187 $/acción tras una recuperación constante desde los mínimos recientes. El valor se ha mantenido dentro de un rango durante gran parte del año, ya que la menor demanda industrial y las tendencias dispares de los ingresos han mantenido la cautela. A pesar de estos vientos en contra, Dover sigue manteniendo una fuerte rentabilidad y un sólido rendimiento del capital, lo que ha contribuido a sostener su valoración.

Recientemente, Dover completó la separación de su negocio Belvac y avanzó en los esfuerzos de reestructuración en múltiples segmentos para simplificar las operaciones y mejorar la eficiencia. La dirección también destacó la mejora de la actividad de pedidos en algunas partes de la cartera, lo que sugiere primeros signos de estabilización de cara a 2026. Estos avances muestran que Dover se está posicionando para un crecimiento más limpio después de un tramo difícil para las empresas industriales.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar Dover en 2027. Revisamos los objetivos de consenso y los supuestos en los que se basa el modelo de valoración para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

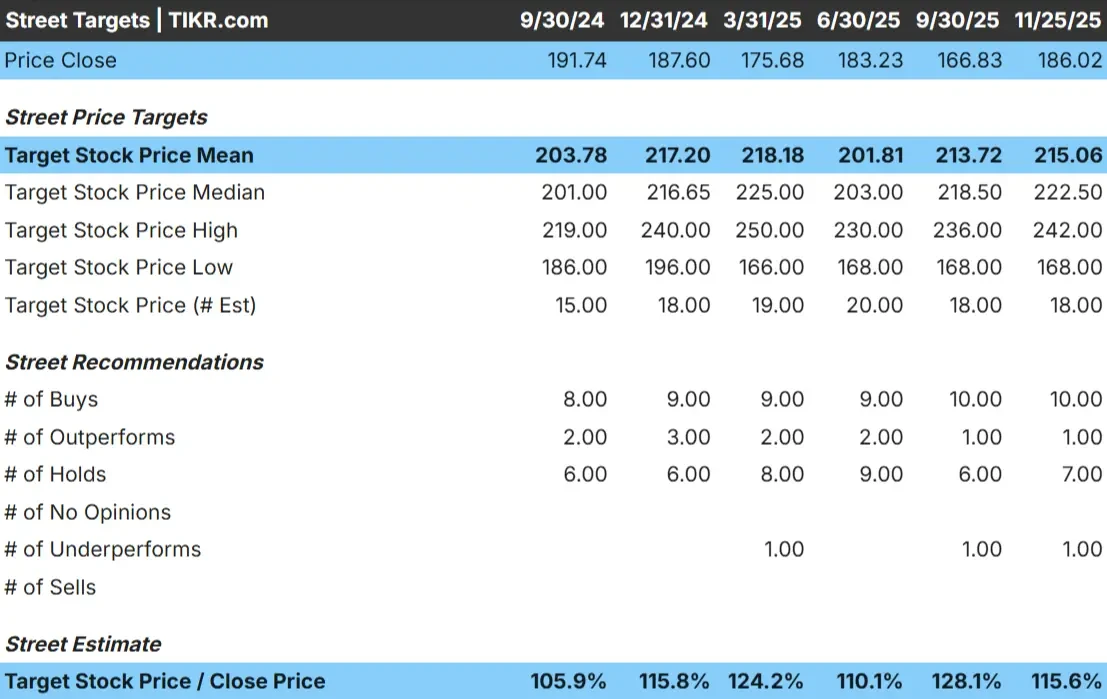

Dover cotiza hoy cerca de los 187 $/acción, y el objetivo medio de 215 $/acción sugiere una subida de alrededor del 15%. Esto sitúa a Dover en la categoría de subida modesta, en la que el valor podría obtener mejores resultados si los márgenes mejoran o la demanda se fortalece más rápido de lo esperado.

- Estimación alta: 242 $/acción

- Estimación baja: 168 $/acción

- Objetivo medio: 223 $/acción

- Valoración: 10 de compra, 1 de sobrecompra, 7 de mantenimiento, 1 de venta

Para los inversores, la conclusión es sencilla. La mayoría de los analistas esperan una subida controlada y constante, con objetivos agrupados entre 200 y 225 dólares. Este estrecho rango indica un amplio acuerdo sobre el poder de los beneficios de Dover y refuerza la idea de que la acción es vista como un operador estable más que como una oportunidad de alta volatilidad.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Perspectivas de crecimiento y valoración de Dover

Los fundamentales de la empresa parecen estables y respaldados por la mejora de la rentabilidad.

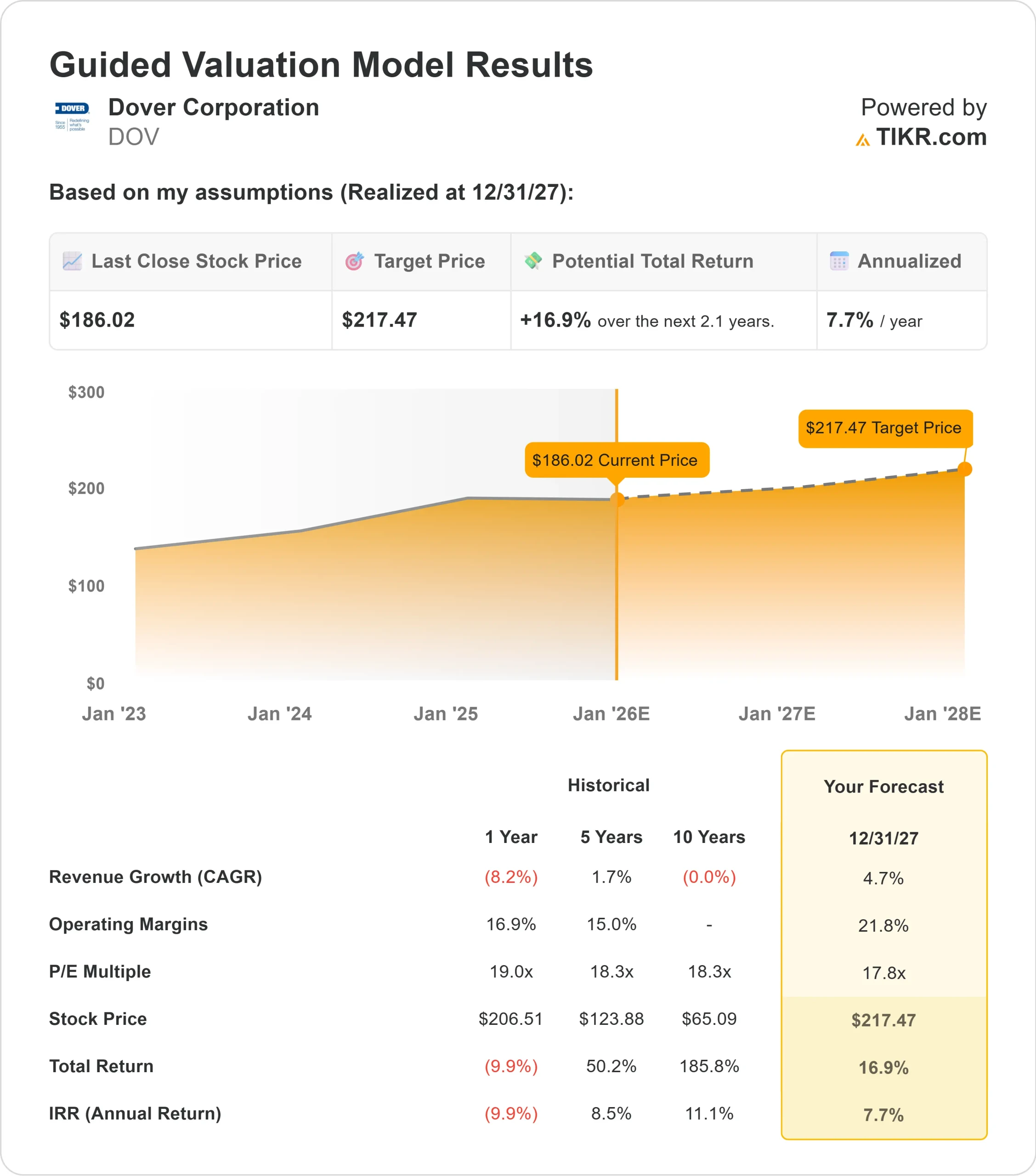

- Se prevé que los ingresos crezcan un 4,7% hasta 2027.

- Se espera que los márgenes operativos alcancen el 21,8

- Las acciones se valoran utilizando una hipótesis de P E a plazo de 17,8 veces.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere 217 $/acción para el 31/12/27

- Esto implica una rentabilidad total del 17%, o aproximadamente un 8% anualizado.

Estas cifras apuntan a una capitalización constante pero controlada. Las perspectivas de Dover dependen más de la expansión de los márgenes y de una ejecución disciplinada que de una rápida aceleración de los ingresos. Para los inversores, la configuración sugiere una trayectoria de rentabilidad predecible respaldada por una rentabilidad estable y un bajo apalancamiento, siempre que la demanda del mercado final se mantenga constante.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

La disciplina operativa de Dover y su ejecución constante siguen respaldando la confianza de los inversores. La cartera de la empresa incluye negocios industriales esenciales que tienden a resistir en diferentes fases del ciclo, lo que ayuda a mantener la estabilidad incluso cuando la demanda se suaviza. La atención prestada por la dirección a la reestructuración estratégica, la eficiencia de costes y el perfeccionamiento de la cartera también ha contribuido al sentimiento constructivo.

Estas medidas indican que Dover está reforzando sus cimientos al tiempo que se prepara para unas condiciones más favorables. Para los inversores, esta combinación de gestión disciplinada y mejora gradual en determinados mercados finales respalda un argumento razonable a favor de un impulso continuado de los beneficios.

Argumento bajista: Crecimiento más lento y potencial de revalorización limitado

El mayor reto para Dover es su modesta perspectiva de crecimiento. Aunque la empresa sigue siendo rentable y está bien gestionada, se espera que su trayectoria de ingresos mejore lentamente. Sin una mayor demanda en los segmentos clave, los beneficios podrían progresar a un ritmo moderado.

La valoración también podría limitar la subida. Dover ya cotiza cerca de un múltiplo a futuro típico para el negocio, lo que hace menos probable una revalorización importante a menos que los fundamentales sorprendan al alza. Los inversores que dan prioridad a un crecimiento más rápido de los beneficios podrían decantarse por empresas industriales con vientos de cola seculares más pronunciados.

Perspectivas para 2027: ¿Cuánto podría valer Dover?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que Dover podría cotizar cerca de 217 $/acción a finales de 2027. Esto representa un 17% de rentabilidad total, o aproximadamente un 8% anualizado, desde los niveles actuales cercanos a los 187 $/acción.

Estas perspectivas reflejan un camino equilibrado y realista. Una subida mayor requeriría un crecimiento más rápido de los ingresos, una mejora de la demanda en toda la cartera o una expansión de los márgenes mayor de lo previsto. Sin esos catalizadores, es probable que los rendimientos se mantengan estables e impulsados por los beneficios.

Para los inversores, Dover parece un valor industrial fiable a largo plazo, con operaciones disciplinadas, rentabilidad estable y un marco de valoración claro. Aunque no se trata de una historia de alto crecimiento, ofrece un rendimiento predecible para aquellos que buscan una capitalización medida y consistente.

Compuestos de IA con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>