Principales conclusiones:

- Eaton está ejecutando una transformación integral de crecimiento a través de la expansión estratégica de centros de datos, inversiones en capacidad y la adquisición transformadora de refrigeración líquida Boyd en los mercados eléctrico, aeroespacial e industrial.

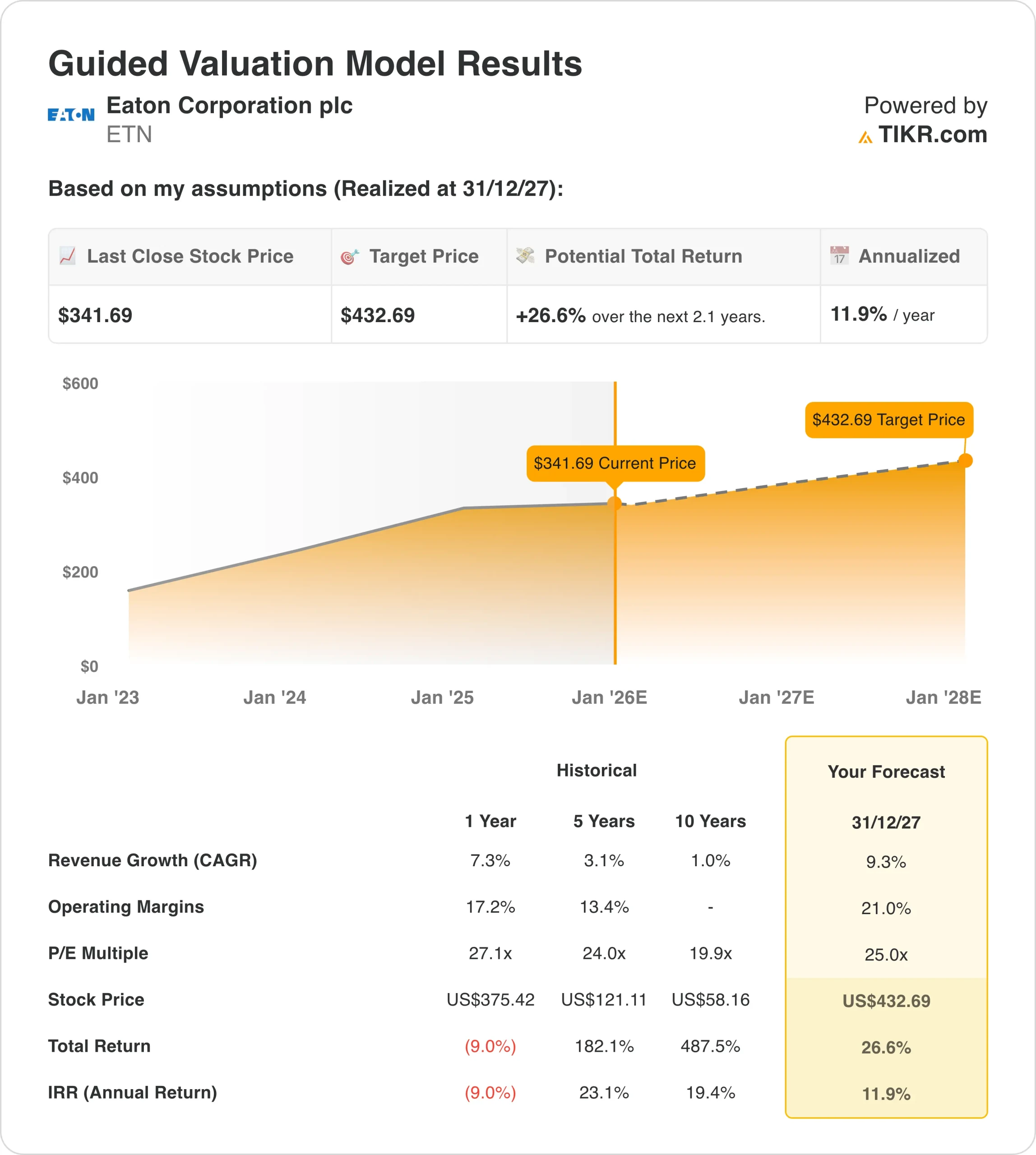

- ETN podría alcanzar razonablemente los 433 $/acción en diciembre de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 27% desde el precio actual de 342 $/acción, con una rentabilidad anualizada del 12% durante los próximos 2,1 años.

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratuito)>>>

Eaton Corporation(ETN) está estableciendo nuevos puntos de referencia en el segmento de gestión de energía a través de la evolución tecnológica estratégica, abordando la infraestructura de centros de datos, soluciones de refrigeración líquida y sistemas de distribución eléctrica en los mercados de la nube, servicios públicos y aeroespacial.

Eaton da servicio a clientes eléctricos e industriales de todo el mundo a través de su filosofía de cartera diversificada, que abarca soluciones de distribución eléctrica, calidad de la energía y gestión energética.

Las ofertas principales incluyen sistemas de energía para centros de datos, infraestructura de servicios públicos, hidráulica aeroespacial y equipos eléctricos con soluciones desde el chip hasta la red. Esto incluye la distribución de energía en el espacio blanco, la infraestructura eléctrica en el espacio gris y la tecnología de refrigeración líquida recientemente adquirida.

En el tercer trimestre de 2025, Electrical Americas registró unos ingresos de 7.000 millones de dólares, con un crecimiento orgánico del 9%. La cartera de pedidos de Electrical Americas creció un 20% interanual hasta alcanzar la cifra récord de 12.000 millones de dólares, mientras que los pedidos de centros de datos se aceleraron un 70% y las ventas aumentaron un 40% con respecto al tercer trimestre de 2024.

Eaton demuestra una fuerte ejecución a través de iniciativas estratégicas bajo el liderazgo del CEO Paulo Ruiz y el CFO Olivier Leonetti, que se unió a principios de 2025.

- La compañía alcanzó unos márgenes por segmento del 25% en el tercer trimestre, un récord trimestral que supone un aumento de 70 puntos básicos con respecto al mismo periodo del año anterior.

- Electrical Americas obtuvo unos márgenes operativos del 30,3%, al tiempo que invertía 1.250 millones de dólares en la ampliación de su capacidad en 12 plantas para atender una demanda sin precedentes.

- ETN también anunció la adquisición por 1.800 millones de dólares del negocio térmico de Boyd, líder mundial en refrigeración líquida para centros de datos.

Las acciones de ETN salieron a bolsa hace décadas y han proporcionado a sus accionistas una rentabilidad superior al 500% en los últimos 10 años.

A continuación se explica por qué las acciones de Eaton podrían ofrecer una sólida rentabilidad hasta 2027, ya que aprovechan las megatendencias de electrificación al tiempo que amplían sus soluciones para centros de datos en diversas implantaciones mundiales.

Lo que dice el modelo para las acciones de Eaton

Analizamos el potencial alcista de las acciones de Eaton utilizando hipótesis de valoración basadas en su dominio de los centros de datos y sus oportunidades de expansión en el mercado a través de estrategias de crecimiento de la infraestructura eléctrica y la refrigeración líquida.

Los analistas ven una oportunidad por delante para las acciones de Eaton, dada su probada trayectoria de ejecución, su estrategia de expansión de la capacidad y su enfoque sistemático para crear ventajas competitivas al tiempo que mantiene una rentabilidad excepcional en el mercado en expansión de la electrificación.

La estrategia de crecimiento diversificado de Eaton proporciona múltiples vectores, mientras que la adquisición de Boyd valida que las soluciones integrales de energía y refrigeración pueden impulsar el crecimiento de los ingresos y la rentabilidad de los clientes en el cambiante panorama de los centros de datos.

Sobre la base de unas estimaciones de crecimiento anual de los ingresos del 9%, unos márgenes operativos del 21% y un múltiplo de valoración P/E normalizado de 25x, el modelo proyecta que las acciones de Eaton podrían pasar de 342 $/acción a 433 $/acción.

Esto supondría una rentabilidad total del 27%, o una rentabilidad anualizada del 12% en los próximos 2,1 años.

Nuestros supuestos de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de Eaton:

1. Crecimiento de los ingresos: 9%

Eaton obtuvo unos buenos resultados en el tercer trimestre de 2025, con un crecimiento orgánico del 7% impulsado por el dinamismo de Electrical Americas (9% orgánico), Electrical Global (8% orgánico) y Aerospace (13% orgánico).

El impulso de los pedidos de la compañía se aceleró significativamente, con un aumento del 7% en los pedidos a 12 meses de Electrical Americas (frente al 2% en el segundo trimestre) y un aumento secuencial de los pedidos trimestrales superior al 11%. Los pedidos de centros de datos crecieron casi un 70% interanual.

Este crecimiento refleja el posicionamiento estratégico de la compañía en mercados de alto crecimiento. La cartera de anuncios de megaproyectos alcanzó los 239.000 millones de dólares en el tercer trimestre, un 18% más interanual, y los centros de datos representaron aproximadamente la mitad del total de anuncios. La cartera acumulada en dos años asciende ahora a 2,6 billones de dólares.

Entre los motores del crecimiento se encuentra la explosiva demanda de centros de datos, con la empresa apuntando a un contenido eléctrico de entre 1,2 y 2,9 millones de dólares por megavatio. Con la adquisición de Boyd, que añade capacidades de refrigeración líquida, esta cifra aumenta a casi 3 millones de dólares por megavatio en el extremo superior.

La dirección espera un crecimiento del mercado de centros de datos de aproximadamente el 17% anual hasta 2030, aunque se prevé explícitamente que el mercado de refrigeración líquida crezca a una CAGR del 35% hasta 2028, alcanzando los 6.000-9.000 millones de dólares en 2028 y los 15.000-18.000 millones de dólares en 2030.

La empresa reafirmó sus previsiones para 2025 de un crecimiento orgánico de entre el 8,5% y el 9,5% (aproximadamente 8.870 millones de dólares en el punto medio) y proporcionó hipótesis para el mercado final en 2026 que implican un crecimiento del mercado de aproximadamente el 7%.

El ratio libro-factura de Eaton se sitúa en 1,2 para los segmentos combinados Eléctrico y Aeroespacial cada trimestre y en 1,1 sobre una base móvil de 12 meses.

Utilizamos una previsión del 9%, lo que refleja la capacidad de Eaton para captar la demanda de electrificación a través de la expansión de los centros de datos, el crecimiento de las infraestructuras de servicios públicos y la fortaleza aeroespacial, al tiempo que gestiona las limitaciones de capacidad.

Esto equilibra el fuerte impulso a corto plazo de la empresa con los retos de ejecución que plantea la puesta en marcha simultánea de 12 nuevas instalaciones.

2. Márgenes operativos: 21

En el tercer trimestre de 2025, Eaton logró márgenes operativos de segmento del 25%, un récord trimestral de 70 puntos básicos año tras año, lo que demuestra una fuerte ejecución operativa en toda la cartera.

Electrical Americas obtuvo unos márgenes operativos del 30,3%, con un aumento de 20 puntos básicos a pesar de las ineficiencias de aproximadamente 100 puntos básicos derivadas de la puesta en marcha simultánea de seis nuevas instalaciones y de la absorción de los costes de tarifas.

Electrical Global registró márgenes del 19,1%, 40 puntos básicos más, mientras que Aerospace amplió los márgenes 150 puntos básicos hasta el 25,9%.

La empresa pronosticó unos márgenes del segmento para todo el año 2025 del 24,1-24,5%, lo que refleja las inversiones en curso para ampliar la capacidad e integrar las recientes adquisiciones (Resilient Power, Fibrebond y, próximamente, Boyd).

La empresa está invirtiendo estratégicamente en capacidades de próxima generación, lo que incluye:

- Un programa de expansión de la capacidad de 1.250 millones de dólares (700 millones se completan en 2025, el resto en 2026-2027).

- 16 plantas de fabricación de Boyd en todo el mundo con más de 500 ingenieros que proporcionan liderazgo en refrigeración líquida

- Transformadores de estado sólido de media tensión a través de la adquisición de Resilient Power

- Soluciones modulares para centros de datos a través de la adquisición de Fibrebond, que amplía la presencia en espacios en blanco.

Prevemos unos márgenes operativos del 21%, en línea con las previsiones de la dirección para 2026 y reconociendo que las ineficiencias de la expansión de la capacidad persistirán hasta 2026 antes de mejorar.

Esto tiene en cuenta la fase de inversión a corto plazo de la empresa, al tiempo que reconoce un importante potencial de expansión de los márgenes a medida que las instalaciones maduren y mejore el apalancamiento operativo.

3. Múltiplo PER de salida: 25x

Las acciones de Eaton cotizan actualmente a un múltiplo PER de aproximadamente 25,5 veces en los próximos doce meses, lo que refleja su posicionamiento privilegiado, su exposición a la electrificación y su capacidad demostrada para generar un crecimiento constante a través de los ciclos de inversión en infraestructuras.

Los múltiplos P/E históricos muestran valoraciones superiores: 27 veces en el último año, 24 veces en los últimos cinco años y una media de 20 veces en la última década, lo que demuestra la creciente confianza de los inversores en los motores de crecimiento secular de la empresa.

Mantenemos un múltiplo de salida de 25 veces dadas las capacidades de ejecución de Eaton, los vientos de cola seculares de la electrificación y el gasto en infraestructura de centros de datos, y el enfoque sistemático para construir ventajas competitivas sostenibles a través de inversiones en capacidad y fusiones y adquisiciones estratégicas.

Los 19 trimestres consecutivos de crecimiento de la compañía demuestran su consistencia operativa, mientras que las asociaciones con los principales hiperescaladores y la colaboración con NVIDIA en el diseño de centros de datos desde el "chip a la red" validan el posicionamiento estratégico de Eaton en el cambiante panorama de las infraestructuras.

La disciplinada asignación de capital de la dirección incluye el compromiso de generación de efectivo de 21.000 millones de dólares hasta 2030, inversiones estratégicas en fusiones y adquisiciones por un total de aproximadamente 3.000 millones de dólares en tres operaciones en 2025 (Resilient Power, Fibrebond, Ultra PCS for Aerospace), y la adquisición transformacional de Boyd por 1.800 millones de dólares anunciada en el tercer trimestre.

La dirección ha aumentado significativamente su mercado potencial total, con una expansión del contenido de los centros de datos por megavatio de 1,2-2,4 millones de dólares a casi 3 millones de dólares, incluidas las capacidades de refrigeración líquida de Boyd.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

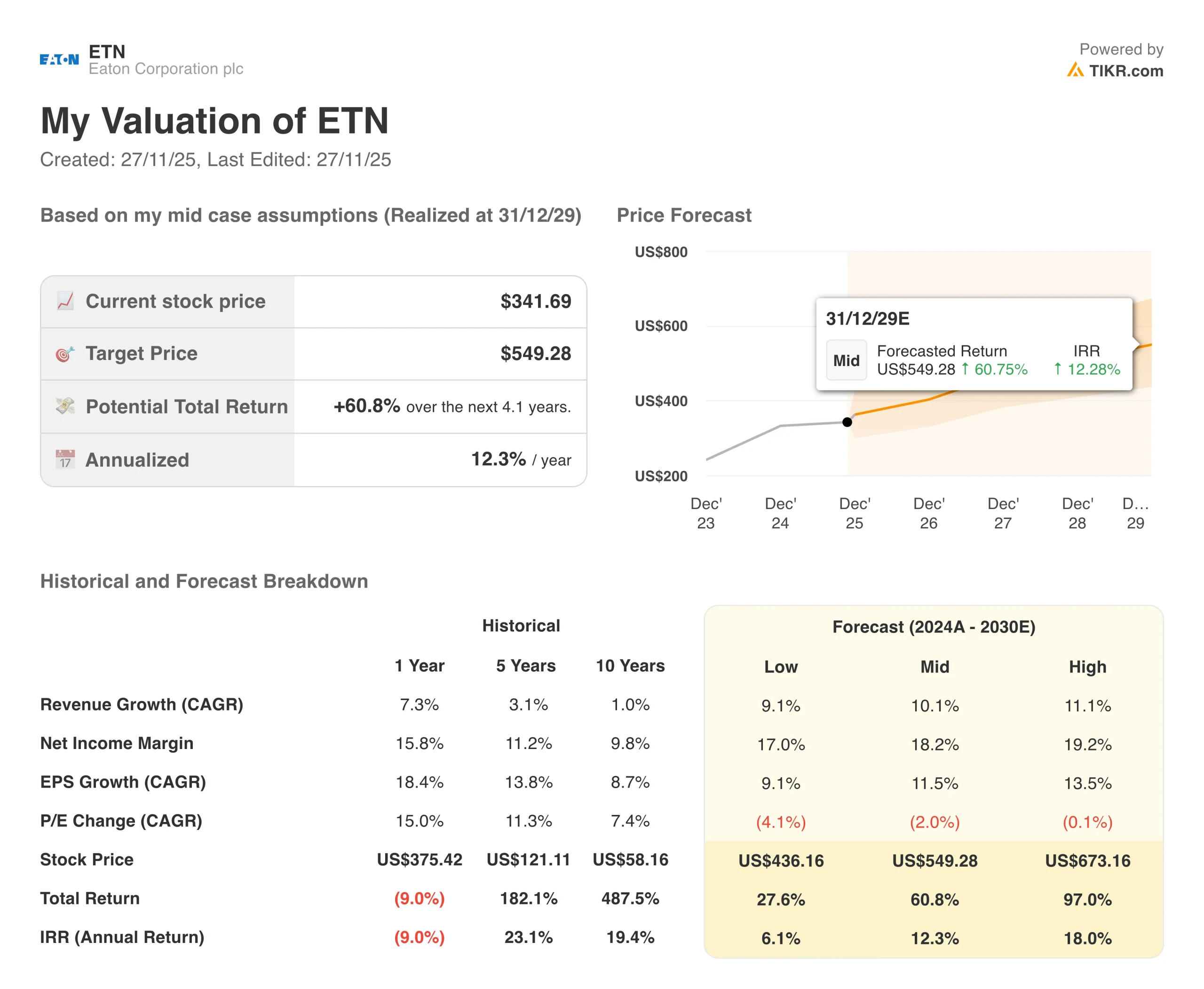

Diferentes escenarios para las acciones de ETN hasta 2030 muestran resultados variados basados en la ejecución del despliegue del centro de datos y la dinámica de la rampa de capacidad (se trata de estimaciones, no de rendimientos garantizados):

- Hipótesis baja: Persisten las limitaciones de capacidad y se modera el crecimiento de los centros de datos → 6% de rentabilidad anual

- Caso medio: éxito de la expansión de las instalaciones y aumento constante de la cuota de mercado de los centros de datos → 12% de rentabilidad anual

- Caso alto: fuerte integración de Boyd y adopción acelerada de la refrigeración líquida → 18% de rentabilidad anual

Incluso en el caso conservador, las acciones de Eaton ofrecen rentabilidades positivas, respaldadas por su ventaja en la huella de fabricación y su capacidad demostrada para mantener las relaciones con los clientes y la disciplina operativa, mientras que los competidores luchan contra las limitaciones de capacidad y los retos de integración.

El escenario alcista para las acciones de ETN podría ofrecer un rendimiento excepcional si la empresa integra con éxito la tecnología de refrigeración líquida de Boyd durante la construcción plurianual de la infraestructura de centros de datos, al tiempo que logra la excelencia operativa en 12 ampliaciones de instalaciones y capta la cartera de megaproyectos de 2,6 billones de dólares en los próximos años.

Vea lo que piensan los analistas sobre las acciones de ETN en este momento (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Eaton a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!