Pentair plc (NYSE: PNR) cotiza cerca de 106 $/acción tras un año relativamente plano. La demanda de filtración de agua, sistemas de piscinas y soluciones residenciales se ha mantenido estable, lo que ha permitido a la empresa proteger sus márgenes incluso cuando la actividad industrial en general se ha debilitado. El discreto comportamiento de la acción refleja un negocio estable, pero que no se considera de gran crecimiento.

Recientemente, los resultados de Pentair han reforzado este perfil estable. Los márgenes siguieron mejorando, el apalancamiento se redujo y la dirección destacó los primeros signos de estabilización en varias categorías de consumo. Los avances en productos de agua de alta eficiencia y de primera calidad también muestran que la empresa se está inclinando hacia oportunidades de mezcla más sólidas. Estas actualizaciones dan a los analistas más confianza en la ejecución de la empresa de cara a 2027.

Este artículo examina las previsiones de Wall Street sobre la cotización de Pentair en los próximos dos años. Revisamos los objetivos de los analistas y los modelos de valoración para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

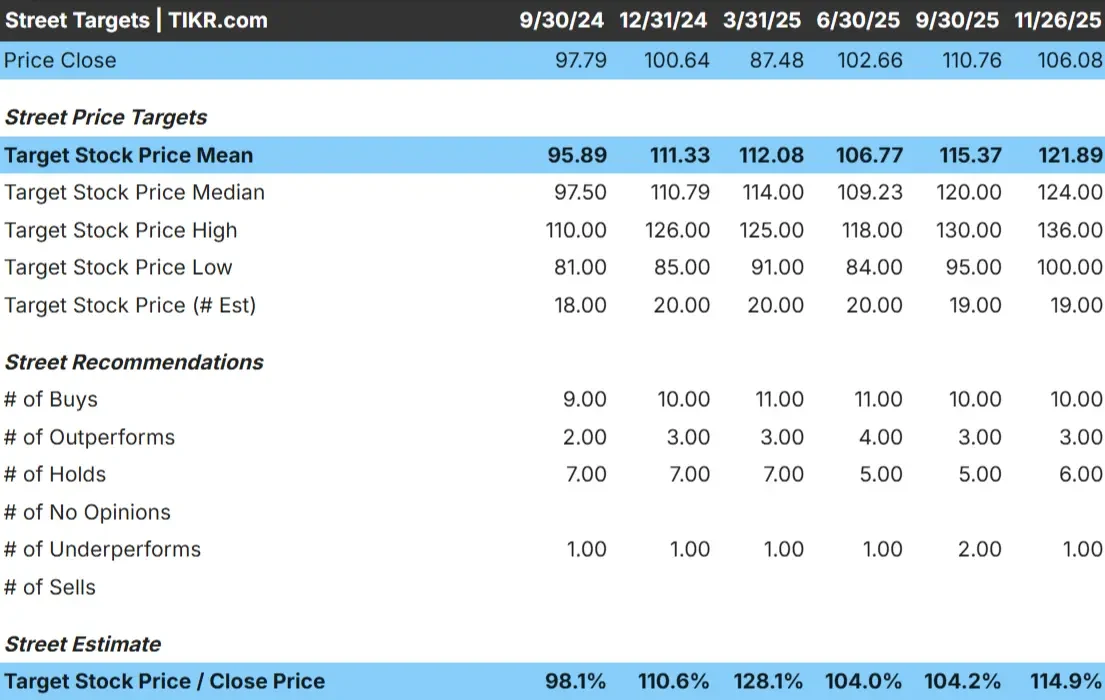

Pentair cotiza hoy cerca de los 106 $/acción. El precio objetivo medio de los analistas es de 122 $/acción, lo que implica una subida de alrededor del 15%. Esto refleja un modesto potencial alcista y sugiere que los analistas esperan que el valor se comporte de forma estable en lugar de drástica.

- Estimación alta: 136 $/acción

- Estimación más baja: 100 $/acción

- Objetivo medio: 124 $/acción

- Valoración: 10 de compra, 3 de rendimiento superior, 6 de mantenimiento, 1 de rendimiento inferior

Para los inversores, esta configuración muestra que los analistas ven margen de ganancias si Pentair sigue ejecutando bien. El rango objetivo sigue siendo razonablemente ajustado, pero la subida es más significativa que en anteriores análisis. Una mayor demanda de productos para agua y piscinas o una mejora continua de los márgenes podrían ayudar al valor a acercarse a estos objetivos.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Perspectivas de crecimiento y valoración de Pentair

Los fundamentos de la compañía parecen estables y respaldados por un rendimiento predecible:

- Se prevé que los ingresos crezcan un 3,7% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 26,1%.

- Las acciones cotizan a aproximadamente 18 veces los beneficios futuros, en línea con las medias recientes.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 18,3 veces, sugiere unos 110 dólares por acción para el 31/12/27.

- Esto implica una rentabilidad total de aproximadamente el 4%, o alrededor del 1,9% anualizado.

Estas cifras apuntan a una capitalización constante pero limitada. Pentair puede seguir generando beneficios fiables, pero no se espera que el crecimiento se acelere de forma significativa. Las acciones ya reflejan gran parte de la consistencia de la empresa, lo que significa que el alza depende de tendencias de demanda más fuertes o de una expansión de los márgenes mejor de lo esperado.

Para los inversores, Pentair parece un operador estable más que una historia de alto crecimiento, con rendimientos probablemente impulsados por la ejecución y los fundamentos estables.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Pentair se beneficia de los largos ciclos de sustitución de los productos de filtración y tratamiento del agua. Estas categorías generan una demanda predecible y ayudan a sostener los beneficios a lo largo de las diferentes fases del ciclo económico. La cartera de la empresa también incluye productos de mayor eficiencia que suelen tener precios más altos y mejores márgenes, lo que añade resistencia a la rentabilidad.

La dirección sigue centrándose en la disciplina operativa, la innovación de productos y la inversión estratégica en soluciones básicas para el agua. Estas prioridades contribuyen a mantener un perfil de márgenes saludable y a crear oportunidades de mejora del mix. Para los inversores, estos puntos fuertes respaldan una perspectiva estable a largo plazo.

Caso negativo: Valoración y potencial de crecimiento limitado

La principal preocupación es el limitado recorrido de crecimiento de Pentair. La demanda en ciertas categorías, especialmente los equipos para piscinas, se ha enfriado tras un periodo inusualmente fuerte. Si los ciclos de sustitución se ralentizan aún más, la empresa podría verse presionada en áreas que históricamente han ofrecido márgenes más elevados.

La competencia en los productos de agua residenciales y comerciales sigue siendo activa. Si las condiciones del mercado se suavizan, los precios podrían volverse más difíciles. Sin una mayor aceleración de los ingresos o una expansión más significativa de los márgenes, la acción podría tener dificultades para salir de su actual rango de valoración.

Perspectivas para 2027: ¿Cuánto podría valer Pentair?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 18,3 veces, sugiere que Pentair podría cotizar en torno a los 110 dólares por acción el 31/12/27. Esto representa una rentabilidad total de aproximadamente el 4%, o lo que es lo mismo, una revalorización de aproximadamente el 10%. Esto representa una rentabilidad total de alrededor del 4%, o aproximadamente un 1,9% anualizado.

Este escenario refleja un perfil de rentabilidad estable pero limitado. Ya supone márgenes estables, un crecimiento modesto de los ingresos y una ejecución coherente. Para que Pentair obtenga resultados más sólidos, la empresa necesitaría una mejora de las tendencias de la demanda o mayores beneficios en la combinación de productos de tratamiento y agua de primera calidad.

Para los inversores, Pentair parece un operador estable, de baja volatilidad y con beneficios predecibles. El camino hacia una mayor rentabilidad depende de que la dirección supere las cautas expectativas actuales.

Compuestos de inteligencia artificial con enormes ventajas que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incrustando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>