Estadísticas clave de las acciones de WMB

- Rentabilidad en los últimos 6 meses: 31%

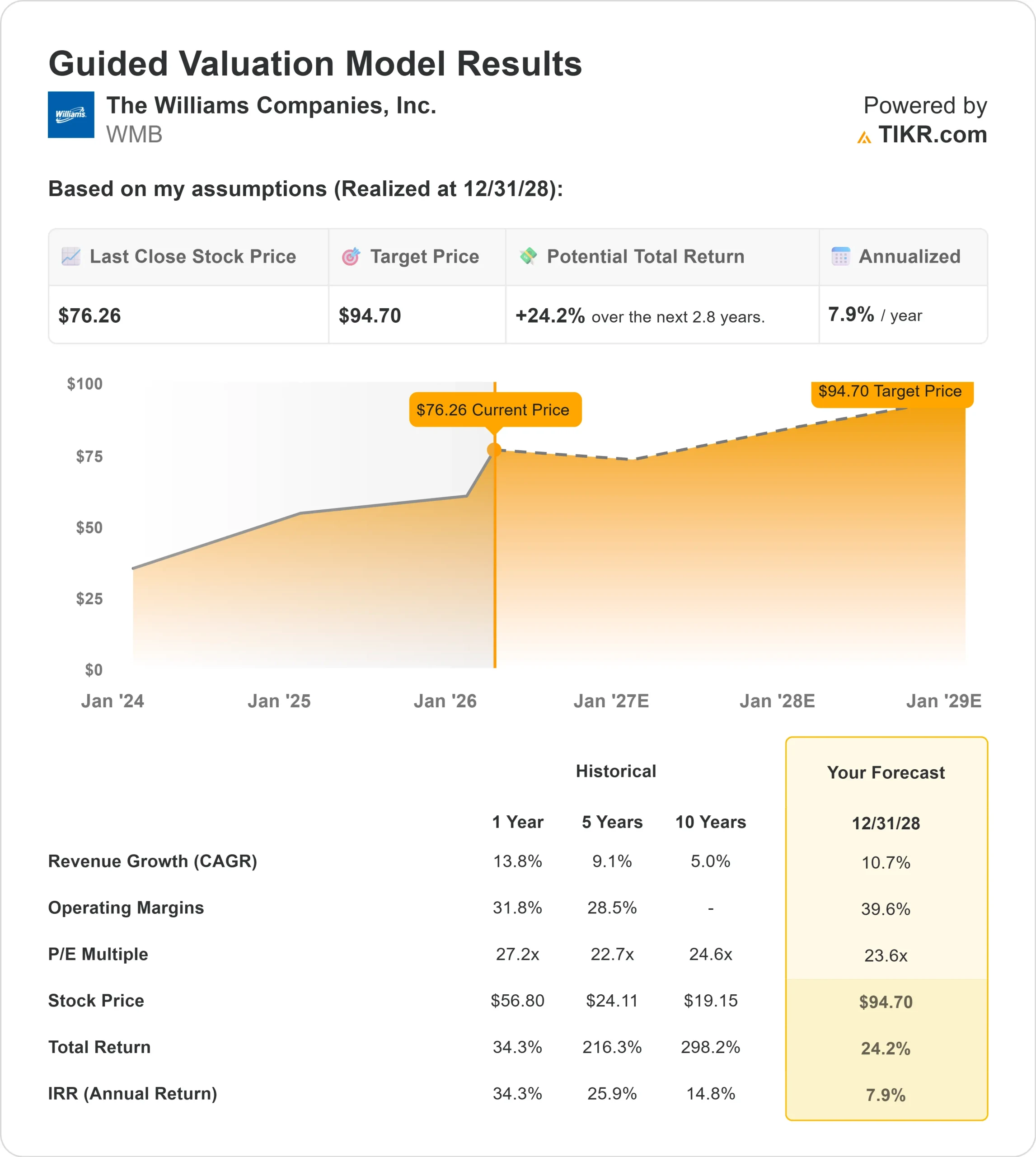

- Rango 52 Semanas: $52 a $77

- Precio objetivo del modelo de valoración: $95

- Alza implícita: 24

Evalúe sus acciones favoritas, como WMB, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Williams Companies han subido cerca de un 31% en los últimos 6 meses, hasta situarse en torno a los 76 dólares por acción, en respuesta a la aceleración de la demanda de energía y a la mejora de las perspectivas de crecimiento a largo plazo.

Las acciones se han acercado al extremo superior de su rango de 52 a 77 dólares por semana, lo que refleja una acumulación institucional sostenida más que un rebote efímero.

El repunte fue impulsado principalmente por la actualización del Día del Analista de la compañía, donde la dirección elevó su objetivo de crecimiento del EBITDA ajustado a largo plazo a más del 10% anual hasta 2030 y reforzó la visibilidad de los proyectos de expansión contratados.

Williams registró un EBITDA ajustado récord en 2025 de 7.750 millones de dólares, lo que supone un aumento interanual del 9% y marca su decimotercer año consecutivo de crecimiento del EBITDA.

En 2026, el EBITDA ajustado se situó en 8.200 millones de dólares en el punto medio, con un crecimiento del BPA del 9%, lo que indica una aceleración continuada de los beneficios en el próximo año.

El posicionamiento institucional añadió combustible al movimiento. Brookfield aumentó su participación un 190% hasta 12,0 millones de acciones, Norges Bank inició una nueva posición por valor de unos 765 millones de dólares, American Century Companies elevó sus participaciones un 12,2% hasta 6.782.278 acciones valoradas en cerca de 429,7 millones de dólares, y Mitsubishi UFJ Asset Management elevó su participación hasta 2.706.923 acciones.

Aunque algunas empresas recortaron su exposición, como APG Asset Management, que recortó un 3,2%, y Artisan Partners, que redujo un 10,2%, la participación institucional global se sitúa cerca del 86,44%, lo que indica una amplia convicción tras el avance de la acción.

En el Día del Analista, Williams también anunció un nuevo proyecto energético de 340 megavatios en Sócrates el Joven y amplió sus proyectos Aquila y Apollo, ampliando los plazos contractuales a 12,5 años.

La empresa cuenta ahora con 7.300 millones de dólares en proyectos de innovación energética totalmente contratados, que se espera generen unos 1.400 millones de dólares de EBITDA anual para 2029.

Chad Zamarin, Consejero Delegado de WMB, afirmó que el objetivo de crecimiento de más del 10% "no es una aspiración, sino un destino bien trazado", lo que subraya la confianza de la dirección en su cartera de contratos y su cartera de proyectos energéticos.

¿Está infravalorada WMB?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 10,7%.

- Márgenes operativos: 39.6%

- Múltiplo PER de salida: 23,6x

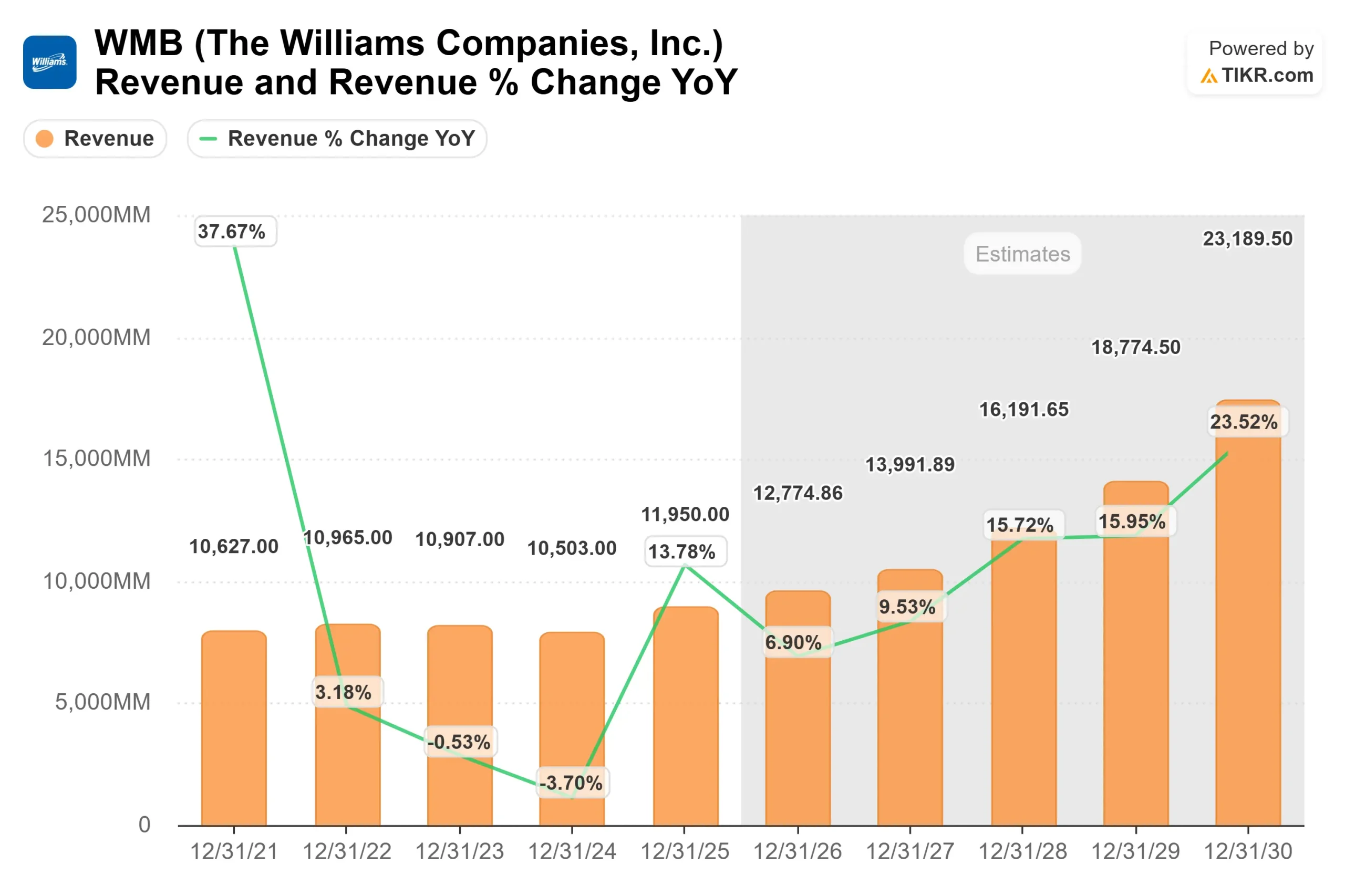

Se prevé que los ingresos aumenten de alrededor de 12.800 millones de dólares en 2026 a más de 23.000 millones de dólares en 2030, impulsados por el aumento de las exportaciones de GNL, la creciente demanda de generación de energía y la capacidad adicional de gasoductos a través del corredor Transco.

El motor más importante sigue siendo el crecimiento del volumen a través de la infraestructura contratada, basada en tarifas, donde el rendimiento incremental expande directamente el EBITDA sin una exposición significativa a las materias primas.

Los márgenes operativos cercanos al 40% reflejan la naturaleza de coste fijo de la infraestructura de gasoductos y el creciente cambio hacia contratos de compra garantizada a largo plazo.

Para 2030, se espera que más del 60% del EBITDA proceda de flujos de ingresos contratados a largo plazo, lo que mejorará la estabilidad de los beneficios mientras se acelera el crecimiento.

Sobre la base de estos datos, el marco de valoración implica un precio objetivo de 95 dólares, lo que representa un 24% de revalorización total desde los 76 dólares actuales.

Con una ejecución visible de las ampliaciones de los gasoductos, la conectividad de GNL y los proyectos de innovación energética hasta 2026, Williams parece modestamente infravalorada si la dirección cumple su hoja de ruta de crecimiento contratada.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de WMB a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Williams Companies, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta del Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, proporcionándole un punto de partida rápido y fiable.