Estadísticas clave de las acciones de MRK

- Rentabilidad en los últimos 6 meses: 42%

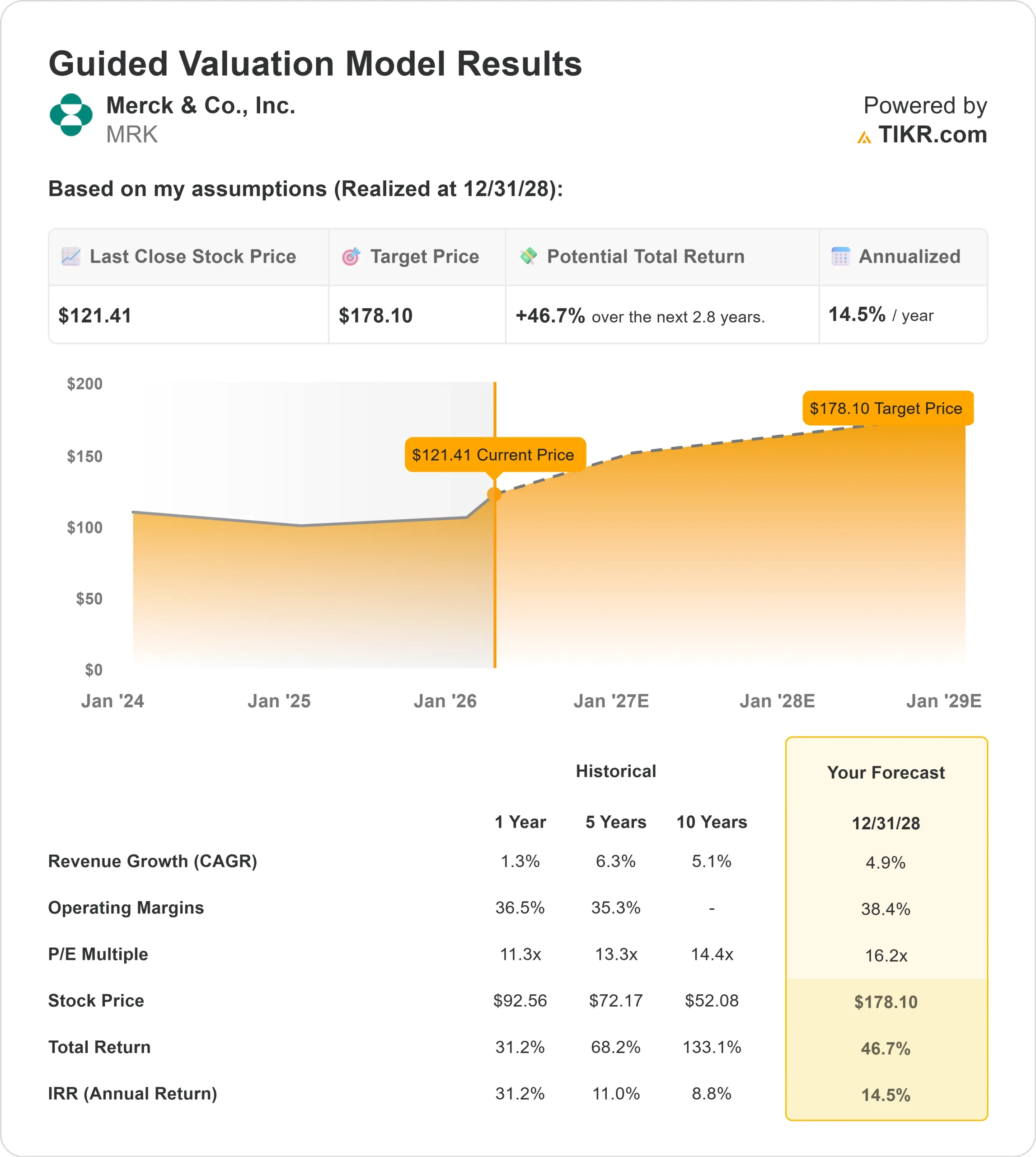

- Rango de 52 semanas: $73 a $125

- Precio objetivo del modelo de valoración: $178

- Alza implícita: 47

Valore sus acciones favoritas como Merck & Co. con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Merck & Co. han subido cerca de un 42% en los últimos seis meses, cotizando recientemente cerca de 120 dólares por acción a medida que los inversores confiaban más en la durabilidad de su franquicia oncológica y en la visibilidad de su cartera de productos en fase avanzada.

Las acciones han subido hasta la cima de su horquilla de entre 73 y 125 dólares en 52 semanas, impulsadas por los beneficios y la mejora de la confianza.

El repunte se ha visto impulsado principalmente por el sólido crecimiento de KEYTRUDA, la aceleración de las contribuciones de los productos más nuevos y la reafirmación de las perspectivas de expansión a largo plazo por parte de la dirección, a pesar de los conocidos vientos en contra.

Los inversores pasaron por alto los aproximadamente 2.500 millones de dólares en contrapartidas previstas para 2026 derivadas de la competencia de genéricos, la fijación de precios del IRA y el acuerdo reestructurado de Koselugo, ya que los lanzamientos de productos oncológicos y especializados siguen compensando las presiones políticas y de exclusividad.

Esta semana, Merck informó de unos ingresos en el cuarto trimestre de 16.400 millones de dólares, un 5% más, liderados por unas ventas de KEYTRUDA de 8.400 millones de dólares, un crecimiento del 37% en WELIREG hasta 220 millones de dólares, unos ingresos de WINREVAIR de 467 millones de dólares y una aportación de OHTUVAYRE de 178 millones de dólares, mientras que GARDASIL descendió un 35% hasta 1.000 millones de dólares por una menor demanda en China y Japón.

La dirección orientó el BPA no-GAAP de 2026 entre 5 y 5,15 dólares, y su Consejero Delegado, Rob Davis, hizo hincapié en el impulso de la cartera de productos en desarrollo, afirmando que la empresa tiene ahora "línea de visión de más de 70.000 millones de dólares de oportunidades comerciales potenciales para mediados de la década de 2030".

El posicionamiento institucional ha sido activo y ampliamente favorable al avance. River Wealth Advisors aumentó su participación un 24,1%, Quantbot Technologies incrementó su posición un 125%, American Century Companies elevó sus participaciones un 20,9% y Harvest Portfolios Group añadió un 8,4%, mientras que Artisan Partners aumentó su posición un 2,6%.

Algunas empresas recortaron su exposición, entre ellas Bedell Frazier Investment Counselling, que recortó su participación un 87,3%, Banco Santander, que redujo su posición un 58,3%, y Erste Asset Management, que recortó un 31,9%, aunque los inversores institucionales siguen poseyendo alrededor del 76,07% de la empresa, lo que refuerza la fuerte participación a largo plazo que respalda el repunte de seis meses.

¿Está infravalorada MRK?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 5%.

- Márgenes operativos: 38%

- Múltiplo PER de salida: 16x

Las perspectivas de Merck hasta 2026 siguen sustentadas en la expansión mundial continuada de KEYTRUDA, la aceptación constante de WINREVAIR en hipertensión arterial pulmonar y la comercialización de nuevos lanzamientos en cardiometabólico y respiratorio.

La oncología sigue siendo el principal motor de beneficios, mientras que la fortaleza de los márgenes en torno al 30% refleja una combinación favorable, ventajas de escala y un disciplinado control del gasto.

En el próximo año, los resultados dependerán de tres factores mensurables: el crecimiento sostenido del volumen de KEYTRUDA en las indicaciones en fase inicial, la estabilización de la demanda de GARDASIL en China y la ejecución de los programas en fase avanzada de oncología, VIH y cardiometabólicos.

Varios hitos de fase III y decisiones reglamentarias programadas hasta 2026 podrían influir significativamente en la forma en que los inversores valoren la durabilidad de los beneficios posteriores a KEYTRUDA.

La generación de flujo de caja libre sigue respaldando la estabilidad de los dividendos y la flexibilidad estratégica para el desarrollo de nuevos negocios.

A unos 120 dólares por acción y cotizando cerca de 16 veces los beneficios según estas hipótesis, el valor parece modestamente infravalorado en relación con su perfil de márgenes y la opcionalidad de su cartera.

Si el crecimiento oncológico y la ejecución clínica se mantienen intactos, Merck está posicionada para una capitalización constante impulsada por la calidad de los beneficios y la ampliación de las oportunidades comerciales, más que por la expansión de los múltiplos a corto plazo.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de MRK desde aquí?

Los inversores pueden estimar el precio potencial de las acciones de Merck & Co., o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.