Estadísticas clave de las acciones de JNJ

- Rentabilidad en los últimos 6 meses: 38%

- Rango de 52 semanas: $142 to $252

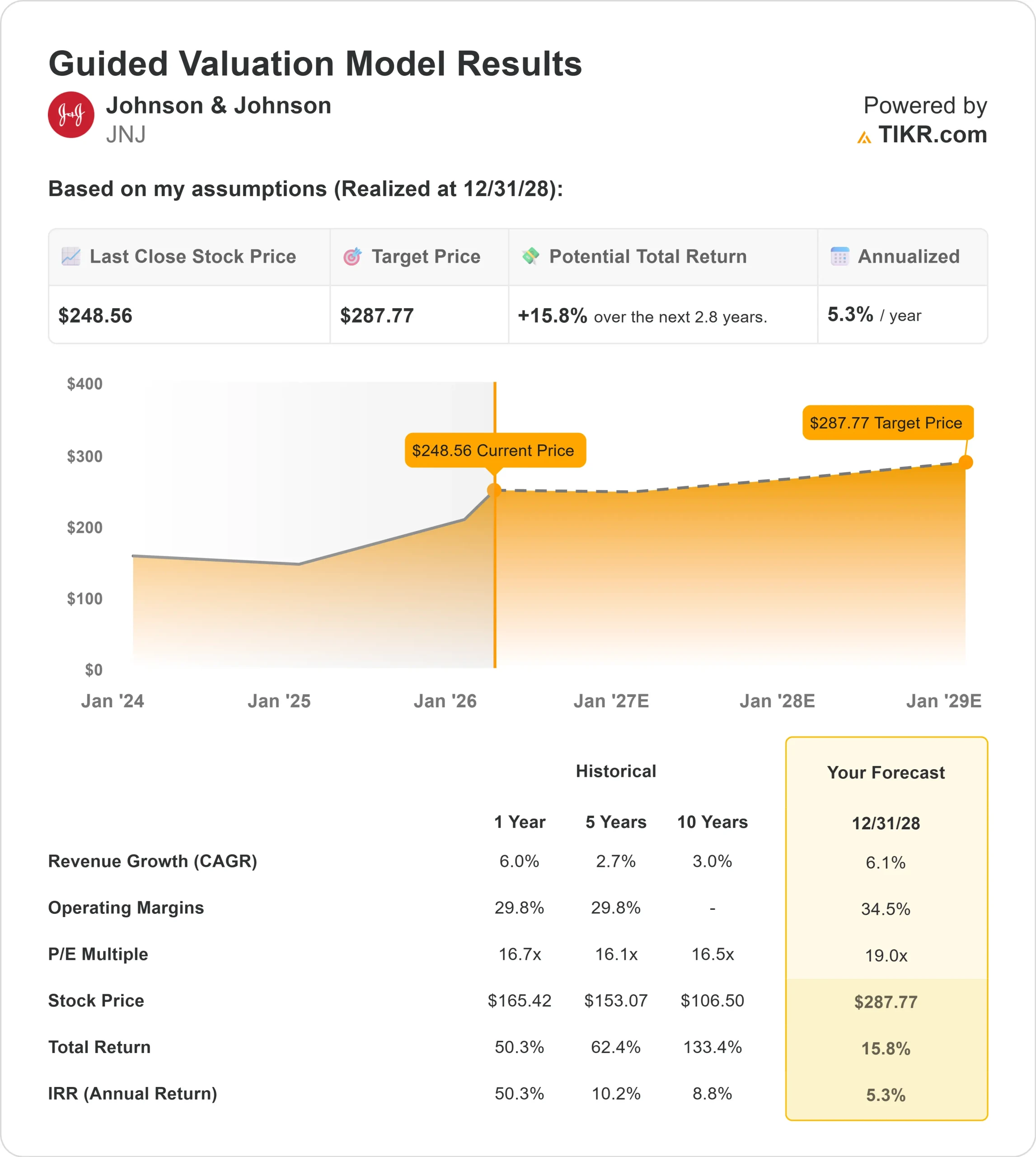

- Precio objetivo del modelo de valoración: 288 $.

- Alza implícita: 16

Valore sus acciones favoritas como Johnson & Johnson con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Johnson & Johnson ha subido cerca de un 38% en los últimos seis meses, hasta aproximadamente 246 $ por acción, ya que los inversores han valorado la aceleración del crecimiento farmacéutico, el mayor impulso de los beneficios y el aumento de las previsiones para 2026.

La subida se ha visto impulsada por la clara aceleración de los beneficios y la mejora de la visibilidad futura.

Esta semana, la empresa anunció unas ventas en el cuarto trimestre de 24.600 millones de dólares, un 7,1% más, y un beneficio por acción ajustado de 2,46 dólares, un 20,6% más, mientras que las ventas de todo el año alcanzaron los 94.200 millones de dólares, un 5,3% más, a pesar de un importante viento en contra del biosimilar STELARA.

Oncología registró un crecimiento operativo del 21% en el año, con DARZALEX superando los 14.000 millones de dólares en ventas anuales y creciendo un 22%, y TREMFYA se disparó un 65,4% en el cuarto trimestre, superando los 5.000 millones de dólares en el año.

La dirección de la empresa estimó que los ingresos en 2026 se situarían en torno a los 100.000 millones de dólares, con un BPA ajustado de 11,28 a 11,48 dólares.28 a 11,48 $, un flujo de caja libre de aproximadamente 21.000 millones de $, y al menos 50 puntos básicos de expansión de márgenes, y el CEO Joaquín Duato dijo que la compañía tiene "línea de visión a un crecimiento de dos dígitos a finales de la década."

La opinión de los analistas se ha mantenido constructiva tras los resultados, a medida que la empresa sale de la fase de máxima erosión de STELARA y pivota hacia activos de mayor crecimiento en oncología e inmunología.

Los registros institucionales reflejan un posicionamiento activo: Okabena Investment Services elevó su participación en un 145,7%, Generali Investments aumentó su participación en un 71,4% y Handelsbanken Fonder incrementó su posición en un 29,9%.

Mientras tanto, American Century Companies redujo su participación un 33,5%, Tounjian Advisory Partners recortó un 36,8%, Close Asset Management recortó un 30% y DNB Asset Management redujo su exposición un 7,6%, lo que sugiere un reequilibrio de la cartera tras una fuerte subida de los precios.

Con las acciones ahora cerca del extremo superior de su rango de 142 a 252 dólares en 52 semanas, la subida de seis meses refleja una revalorización ligada a la durabilidad de la oncología, la aceleración del crecimiento de MedTech y una expansión más clara de los beneficios hasta 2026.

Las expectativas son ahora mayores, y los resultados de este año dependerán de que se mantenga el impulso de dos dígitos en oncología, se ejecuten los lanzamientos en inmunología y se cumplan las previsiones de expansión de márgenes.

¿Está infravalorada JNJ?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 6,1%.

- Márgenes operativos: 34.5%

- Múltiplo PER de salida: 19x

Se prevé que los ingresos aumenten de unos 100.600 millones de dólares en 2026 a unos 125.600 millones de dólares en 2030, impulsados principalmente por el crecimiento de los medicamentos innovadores.

La oncología sigue siendo fundamental, apoyada por la expansión continuada de DARZALEX y CARVYKTI, mientras que el crecimiento de la inmunología se ve impulsado por el empuje de TREMFYA y las nuevas aprobaciones previstas.

MedTech aumenta su crecimiento gracias a Cardiovascular, con Abiomed y Shockwave, y al lanzamiento de nuevos productos en electrofisiología y robótica.

Los márgenes de explotación cercanos al 34,5% se basan en la mejora continuada del mix hacia ingresos farmacéuticos de mayor margen, el apalancamiento operativo tras la separación de Kenvue y el aumento de la eficiencia.

La dirección espera al menos 50 puntos básicos de expansión del margen antes de impuestos en 2026 a pesar de los aproximadamente 500 millones de dólares de impacto arancelario, reforzando la durabilidad de los beneficios.

Sobre la base de estos datos, el modelo estima un precio objetivo de 288 dólares, lo que supone un 16% de revalorización con respecto a los niveles actuales.

Johnson & Johnson parece modestamente infravalorada, con un rendimiento en 2026 probablemente impulsado por la durabilidad de la oncología, las aprobaciones en curso y la fortaleza sostenida de los márgenes, más que por una agresiva expansión de los múltiplos.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de JNJ a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Johnson & Johnson, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.