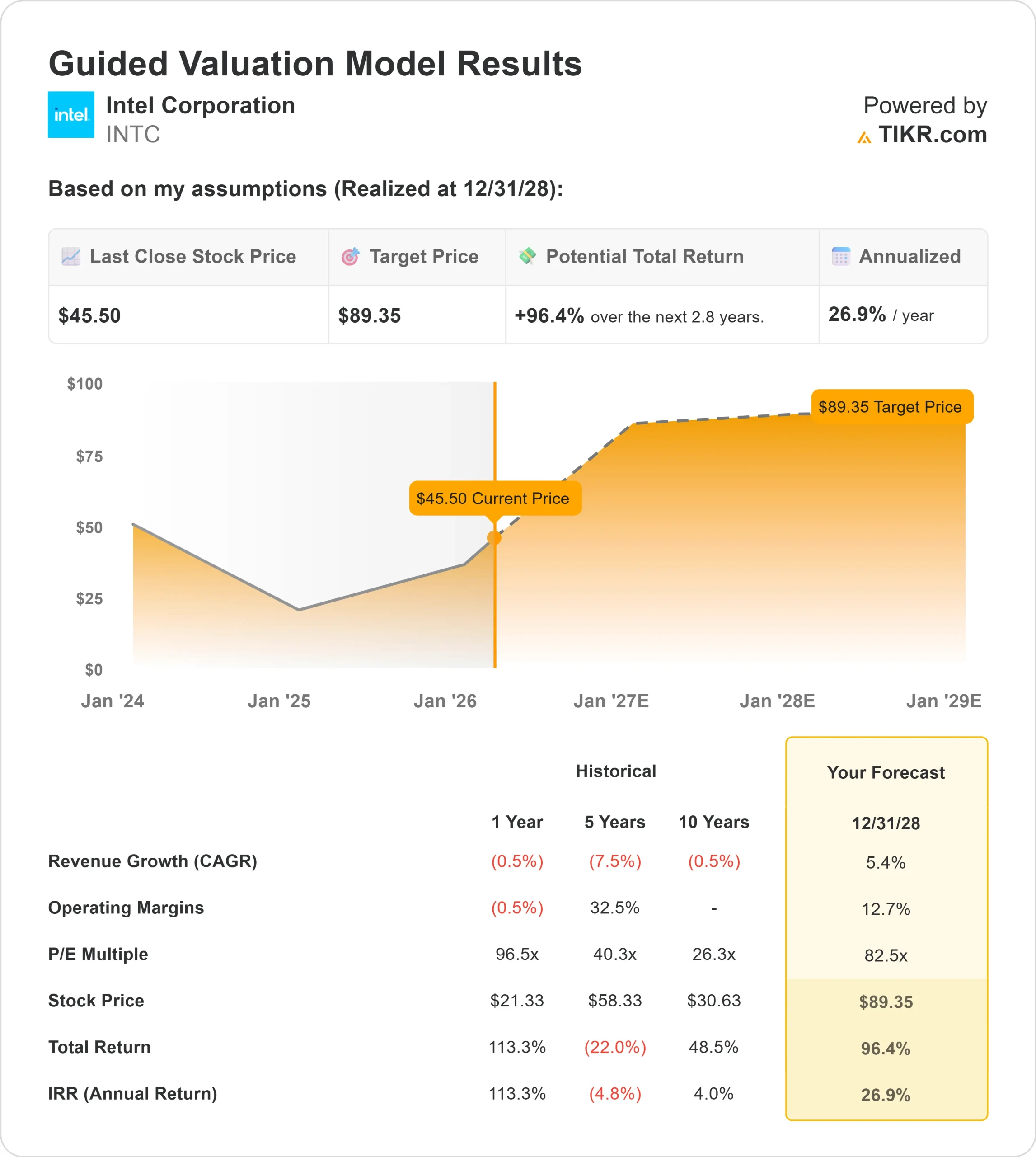

Estadísticas clave de INTC Stock

- Rentabilidad en los últimos 6 meses: 88

- Rango de 52 semanas: $18 a $55

- Precio objetivo del modelo de valoración: $89

- Alza implícita: 96,4

Valore sus acciones favoritas como Intel con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Intel Corporation ha subido cerca de un 88% en los últimos seis meses, alcanzando aproximadamente los 46 dólares por acción, ya que los inversores han revalorizado los títulos en función de la mejora de la ejecución de la fundición, la mayor demanda relacionada con la inteligencia artificial y la visible acumulación institucional.

Las acciones se sitúan ahora dentro de su rango de entre 18 y 55 dólares en 52 semanas, lo que refleja una espectacular recuperación desde los mínimos del año pasado a medida que se ha reforzado la confianza en el cambio de rumbo de Intel.

El repunte se ha visto impulsado por la creciente convicción de que la hoja de ruta de fabricación de Intel se está estabilizando y de que la demanda de computación de IA se está traduciendo en necesidades reales de producción.

Con unos márgenes aún deprimidos pero que muestran una mejora operativa, los inversores han estado dispuestos a pasar por alto la debilidad de los beneficios a corto plazo en previsión de un mayor apalancamiento operativo en 2026.

Los recientes informes 13F han reforzado este cambio de posición. APG Asset Management aumentó su participación un 51,1% hasta 3.677.815 acciones por valor de unos 123,4 millones de dólares, Allianz SE elevó su posición un 68,6% hasta 160.025 acciones valoradas en 5,37 millones de dólares, y Clare Market Investments abrió una nueva posición de 45.748 acciones por valor de unos 1,54 millones de dólares.

Telligent Fund LP inició una participación de 88.000 acciones valoradas en unos 2,95 millones de dólares, mientras que Fox Run Management compró 21.672 acciones por valor de unos 727.000 dólares.

Al mismo tiempo, Rafferty Asset Management recortó su participación un 25,7%, US Bancorp DE redujo su posición un 15,3% y Banco Santander recortó su participación un 22,2%.

Los inversores institucionales poseen ahora aproximadamente el 64,53% de Intel, lo que subraya que los grandes fondos siguen profundamente implicados incluso cuando las posiciones rotan.

Esta semana, en la Cumbre de IA de Intel, el CEO Lip-Bu Tan destacó la mejora de los rendimientos de 18A del 7% al 8% por mes y confirmó que 14A sigue en camino para la producción de riesgo en 2028 y la producción en volumen en 2029, al tiempo que enfatizó que la demanda de computación impulsada por IA es fuerte y que la memoria sigue siendo una limitación clave con "ningún alivio hasta 2028."

El compromiso de los clientes con los chips de prueba PDK 0,5 y los compromisos de volumen esperados en la segunda mitad de este año refuerzan las expectativas de un progreso continuo de la ejecución a lo largo de 2026.

¿Está INTC infravalorada?

Según los supuestos de valoración, la acción se modela utilizando:

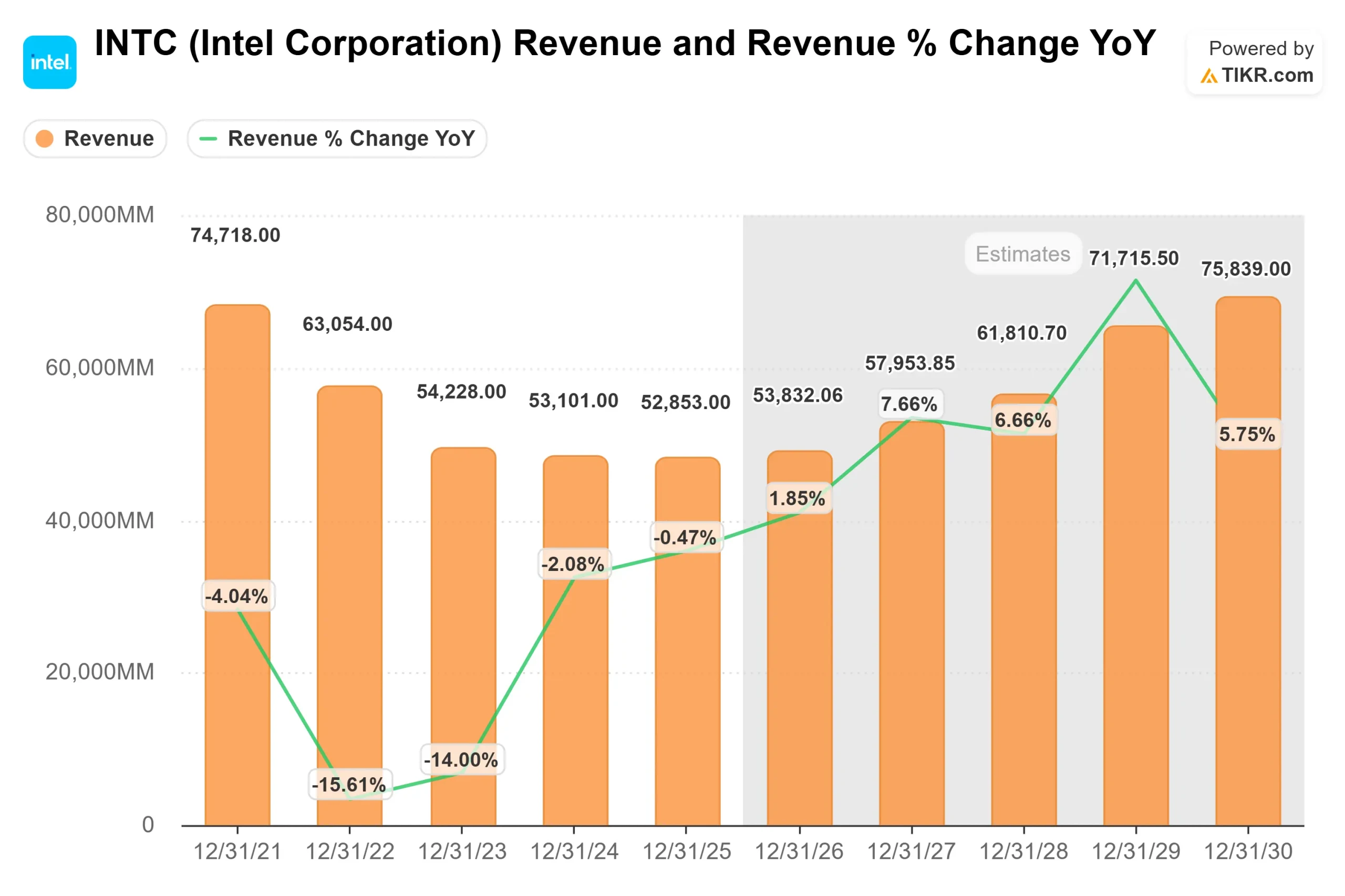

- Crecimiento de los ingresos (CAGR): 5,4%.

- Márgenes operativos: 12.7%

- Múltiplo PER de salida: 82,5x

Las hipótesis de crecimiento de los ingresos reflejan la estabilización de la demanda de PC, la recuperación gradual de los centros de datos y la contribución incremental del silicio relacionado con la IA.

La hipótesis de un margen operativo del 12,7% implica una mejora significativa con respecto al actual margen EBIT del 1,8% LTM, lo que requiere una mayor utilización de la fábrica, un mix más fuerte en el centro de datos y la IA, y mejoras sostenidas del rendimiento en los nodos avanzados.

La variable más importante en 2026 es si Intel puede convertir la mejora de los rendimientos de 18A en una producción de volumen significativa y asegurar los compromisos de los clientes de fundición que impulsen la utilización de la capacidad.

Ampliar la oferta de computación de IA, expandir el empaquetado avanzado y asegurar la demanda externa de obleas mejoraría directamente la absorción de costes fijos y elevaría los márgenes brutos.

Al mismo tiempo, el éxito en la próxima generación de procesadores Xeon y los aceleradores de IA competitivos reforzarían los precios medios de venta y restaurarían la confianza en la posición a largo plazo de Intel en el centro de datos.

Si esas palancas se traducen en márgenes operativos de mediados de la década de los diez y un crecimiento constante de los ingresos, el poder de los beneficios sería estructuralmente diferente al de los dos últimos años.

Sobre la base de estos datos, el modelo estima un precio objetivo de 89,35 dólares, lo que implica un alza del 96,4% desde los niveles actuales.

A unos 46 dólares por acción, Intel parece infravalorada, con un rendimiento futuro ligado a la competitividad de la IA, el escalado de la fundición y la recuperación duradera de los márgenes en 2026.

Calcule el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de INTC a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Intel, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Vea el valor real de Intel, o de cualquier acción, en menos de 60 segundos (gratis con TIKR) >>>