Principales conclusiones:

- Líder en financiación al consumo: La asociación con Walmart es el lanzamiento del programa de mayor crecimiento en la historia de la empresa.

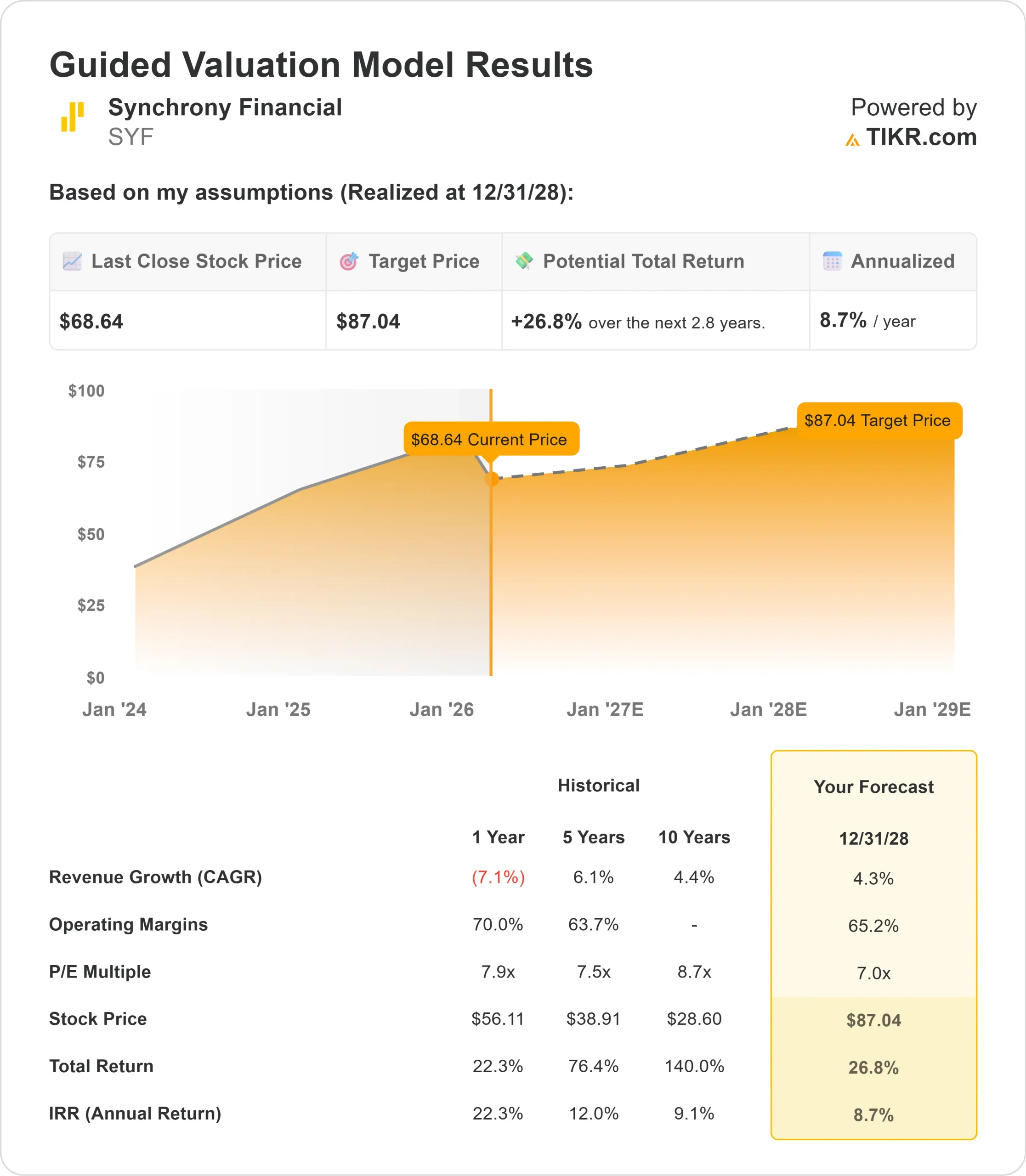

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de SYF podrían alcanzar los 87 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 27% desde el precio actual de 69 dólares.

- Rentabilidad anual: Los inversores podrían obtener un crecimiento aproximado del 9% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Synchrony Financial(SYF) cerró 2025 con un fuerte impulso a pesar de los vientos en contra de principios de año. La empresa registró unos beneficios netos de 2,04 dólares por acción en el cuarto trimestre y devolvió 3.300 millones de dólares a los accionistas a través de recompras y dividendos.

Su Consejero Delegado, Brian Doubles, destacó la aceleración de las tendencias de volumen de compras, con un aumento interanual del 3% en el cuarto trimestre, hasta 49.000 millones de dólares. Tras una primera mitad lenta, los patrones de gasto se fortalecieron en casi todas las plataformas de cara al final del año.

- La entidad emisora de tarjetas de crédito conectó a 70 millones de clientes con sus socios minoristas y generó más de 182.000 millones de dólares en ventas para los comercios.

- El volumen de compras con tarjetas de marca compartida aumentó un 16% respecto al año anterior, impulsado por las mejoras de producto y la mayor utilidad.

- Los resultados crediticios mejoraron significativamente.

- La tasa neta de impago descendió al 5,37% en el cuarto trimestre, 108 puntos básicos menos que el 6,45% del año anterior.

- Con ello, la tasa de morosidad de todo el año se situó en el 5,65%, dentro del objetivo a largo plazo de la empresa del 5,5% al 6%.

- La asociación con Walmart destaca como uno de los principales motores del crecimiento.

- Lanzado en septiembre de 2025, la dirección lo calificó como el programa de más rápido crecimiento en la historia de la empresa.

- La plataforma digital OnePay ofrece una experiencia sin fisuras, mientras que los miembros de Walmart+ reciben una devolución ilimitada del 5% en Walmart y del 1,5% en cualquier otro lugar.

A pesar de sus sólidos fundamentales y de la mejora del crédito, Synchrony cotiza a 69 dólares, lo que ofrece recorrido al alza para los inversores que reconozcan la posición de la empresa en la financiación al consumo y sus capacidades digitales en expansión.

Lo que dice el modelo para las acciones de Synchrony Financial

Analizamos a Synchrony en su evolución hacia una empresa de financiación al consumo que da prioridad a lo digital, con relaciones reforzadas con sus socios.

La empresa se beneficia de múltiples catalizadores de crecimiento.

- La asociación con Walmart proporciona acceso a millones de clientes a través de la mejor experiencia digital de su clase.

- El producto Pay Later de Synchrony opera ahora en más de 6.200 comercios, y genera al menos un 10% más de ventas cuando se ofrece junto con el crédito renovable.

- Health & Wellness sigue superando sus resultados, con asociaciones en 35.000 pequeñas y medianas consultas. La integración de la plataforma con empresas como Weave elimina las fricciones en las experiencias de pago de los pacientes, al tiempo que impulsa las ventas de los proveedores.

- La dirección prevé un crecimiento de los créditos de un solo dígito en 2026, que se acelerará en el segundo semestre a medida que maduren los nuevos programas.

- La marca comercial Lowe's se transfiere a la cartera de Synchrony en el segundo trimestre, lo que supone otro impulso.

Con una previsión de crecimiento anual de los ingresos del 4,3% y unos márgenes operativos del 65,2%, nuestro modelo proyecta que la acción subirá a 87 dólares en 2,8 años. Esto supone un múltiplo precio/beneficios de 7,0 veces.

Esto representa una compresión de las medias históricas de PER de Synchrony de 7,9 veces (a un año) y 7,5 veces (a cinco años). El múltiplo más bajo refleja los vientos en contra a corto plazo de las elevadas tasas de pago y el efecto dilutivo de rendimiento del rápido crecimiento de nuevas cuentas.

El valor real reside en la capacidad de Synchrony para componer beneficios al tiempo que devuelve un capital sustancial a lo largo de un ciclo económico, respaldado por su modelo de alineación económica con los socios.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de SYF:

1. Crecimiento de los ingresos: 4.3%

El crecimiento de Synchrony se centra en la expansión de los socios y en la innovación de los productos digitales, más que en una amplia relajación del crédito.

El volumen de compras fue positivo en el cuarto trimestre, con un impulso que se acelerará a principios de 2026.

El programa Walmart ofrece un importante potencial de crecimiento, dada su rápida adopción y su amplia base de clientes.

Las inversiones en salud y bienestar siguen dando sus frutos, mientras que las tarjetas de marca compartida crecieron un 16% en el cuarto trimestre, por encima de la cartera global.

La dirección prevé un crecimiento de los créditos de un dígito intermedio para 2026, aunque las elevadas tasas de pago del 16,3% (155 puntos básicos por encima de los niveles previos a la pandemia) moderarán el crecimiento del saldo.

2. Márgenes de explotación: 65.2%

Los Acuerdos de Participación de Minoristas (RSA) de la empresa crean una alineación económica con los socios, compartiendo las mejoras de rendimiento del programa.

Si bien los RSA aumentaron al 4,30% de las cuentas por cobrar en el cuarto trimestre debido a un mejor crédito, se mantienen dentro del rango objetivo del 4,0%-4,5%.

Las inversiones tecnológicas en IA, migración a la nube y la plataforma de Salud y Bienestar impulsarán la eficiencia con el tiempo mientras apoyan las iniciativas de crecimiento.

3. Múltiplo PER de salida: 7,0x

El mercado valora actualmente Synchrony a 7,4 veces los beneficios. Suponemos una modesta compresión hasta 7,0x durante nuestro periodo de previsión, lo que refleja la incertidumbre a corto plazo en torno al calendario de crecimiento de los préstamos.

Las empresas de financiación al consumo suelen cotizar a múltiplos de beneficios de un dígito medio a alto debido a su sensibilidad al ciclo crediticio.

Synchrony obtiene una prima debido a su diversificada base de socios, con el 97% de los ingresos garantizados por los 25 principales socios hasta 2028.

A medida que nuevos programas como Walmart demuestren un crecimiento sostenido y el crédito se mantenga estable, el múltiplo debería estabilizarse cerca de las normas históricas.

El historial de la empresa de generar una rentabilidad del 25% sobre el capital ordinario tangible respalda la valoración.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

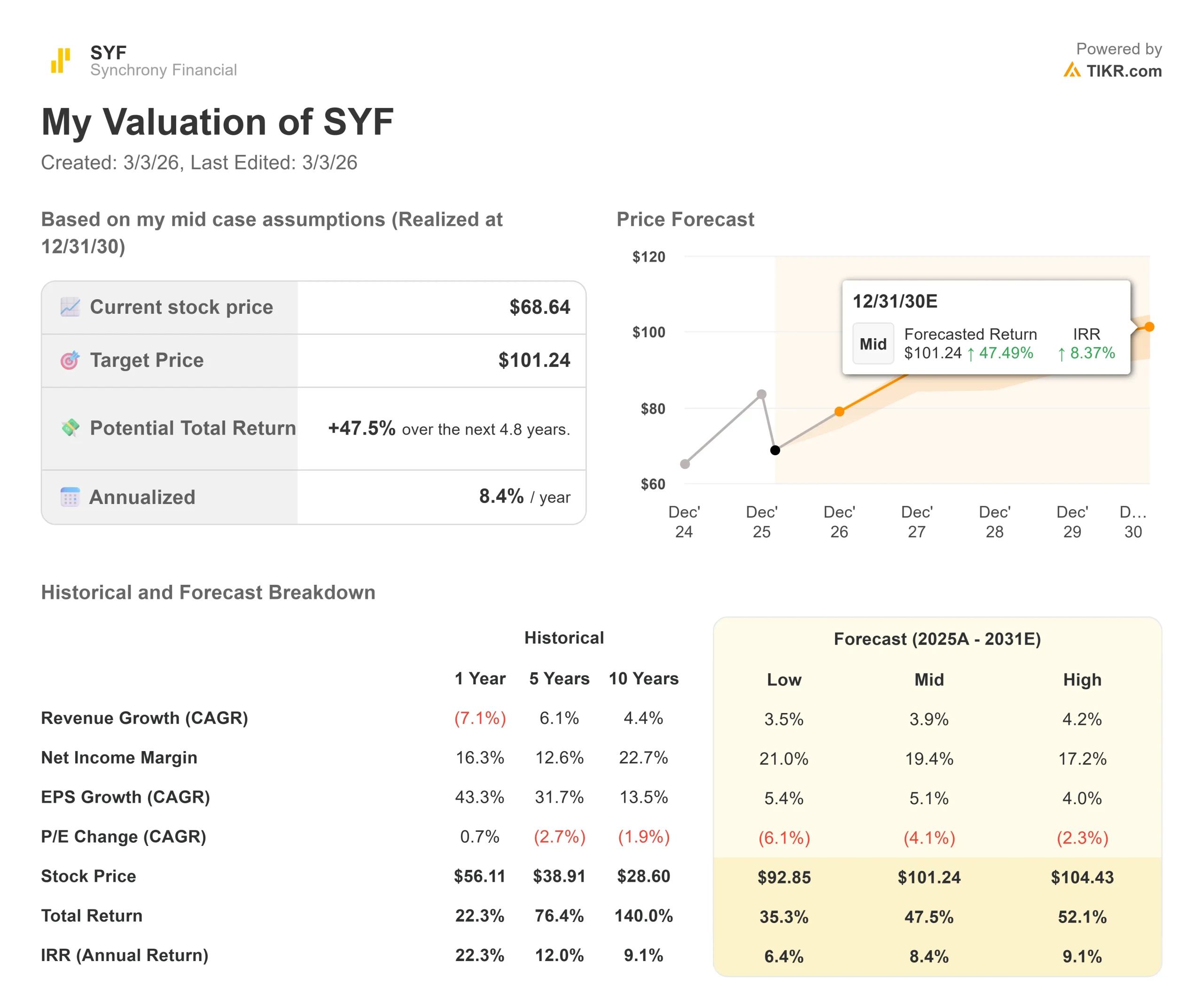

Las empresas de financiación al consumo se enfrentan a ciclos económicos y a cambios en el comportamiento de los consumidores. He aquí cómo podrían comportarse las acciones de Synchrony en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,5% y los márgenes de ingresos netos se comprimen hasta el 21,0%, los inversores seguirán obteniendo una rentabilidad total del 35,3% (6,4% anual).

- Caso medio: Con un crecimiento del 3,9% y unos márgenes del 19,4%, esperamos una rentabilidad total del 47,5% (8,4% anual).

- Caso alto: Si el gasto de los consumidores se acelera, impulsando un crecimiento de los ingresos del 4,2% mientras Synchrony mantiene unos márgenes del 17,2%, la rentabilidad podría alcanzar el 52,1% total (9,1% anual).

Vea lo que piensan los analistas sobre las acciones de SYF en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la rampa de Walmart, el éxito de la expansión de Salud y Bienestar, y la navegación de la normalización de las tasas de pago.

En el peor de los casos, la debilidad económica provoca un aumento de las cancelaciones, o los cambios normativos, como los límites de la TAE, restringen significativamente los préstamos.

En el mejor de los casos, la confianza de los consumidores se recupera más rápido de lo esperado, las tasas de pago se normalizan a la baja, impulsando el crecimiento de las cuentas por cobrar, y la adopción de Paga Más Tarde se acelera en toda la base de socios.

¿Qué recorrido alcista tienen las acciones de Synchrony Financial a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!