Principales conclusiones:

- Fuerte ejecución: Regions obtuvo un rendimiento del 18% sobre el capital ordinario tangible en 2025, uno de los más altos de la banca regional.

- Proyección de precios: Basándose en la ejecución actual, las acciones de RF podrían alcanzar los 35 $ en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 26% desde el precio actual de 27,83 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 8,5% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Regions Financial Corporation(RF) registró unos sólidos beneficios en el cuarto trimestre de 2025 de 514 millones de dólares, o 0,58 dólares por acción, coronando un sólido ejercicio completo con 2.100 millones de dólares en beneficios.

El banco obtuvo unos beneficios por acción de 2,30 dólares para todo el año, lo que demuestra una ejecución coherente de las prioridades estratégicas a pesar de los vientos en contra del crecimiento de los préstamos.

El Consejero Delegado, John Turner, hizo hincapié en el impulso de cara a 2026.

- La empresa realizó importantes progresos en la contratación de banqueros para apoyar las iniciativas de crecimiento, y los mercados prioritarios representaron más del 40% de las nuevas incorporaciones de clientes corporativos durante 2025.

- El margen de intereses aumentó un 2% intertrimestral a pesar de que el crecimiento de los préstamos fue inferior al previsto.

- El margen neto de intereses repuntó hasta el 3,7%, 11 puntos básicos más, impulsado por la rotación de activos fijos y la prudente gestión de los costes de financiación.

- La confianza de los clientes está mejorando en toda la zona. Las carteras de préstamos se reforzaron a lo largo del año y el exceso de liquidez de las empresas está empezando a normalizarse.

- Estas tendencias hacen confiar a la dirección en que el crecimiento de los préstamos volverá a niveles más normales en 2026.

- Los ingresos no financieros ajustados aumentaron un 5% en 2025, gracias a que los negocios de gestión de patrimonios y banca corporativa lograron un récord de ingresos por comisiones.

- Los productos de gestión de tesorería alcanzaron su segundo récord consecutivo, mientras que los mercados de capitales lograron su segundo mejor año de la historia.

- El banco gestionó los gastos con prudencia, produciendo 140 puntos básicos de apalancamiento operativo positivo ajustado.

- Regions también aumentó el capital, incrementando el valor contable tangible por acción en un 20% y devolviendo 2.000 millones de dólares a los accionistas a través de dividendos y recompras.

- La calidad de los activos mejoró sustancialmente. El ratio de morosidad descendió 6 puntos básicos hasta 73 puntos básicos, mientras que los préstamos criticados disminuyeron un 9%.

- La dirección espera que en 2026 los créditos dudosos netos se sitúen entre 40 y 50 puntos básicos.

Qué dice el modelo de las acciones de Regions Financial

Analizamos Regions Financial a través de su posición como banco regional de alto rendimiento con sólidos fundamentos y perspectivas de crecimiento cada vez mejores.

La empresa se beneficia de un excelente posicionamiento en el mercado.

- El banco ha establecido posiciones de liderazgo en los principales mercados a lo largo de más de 125 años.

- La iniciativa estratégica de contratación de banqueros de la dirección ofrece una perspectiva de crecimiento. La empresa se propuso contratar a casi 120 banqueros en dos años y completó 50 incorporaciones en 2025.

- Estos banqueros se centrarán en ocho mercados prioritarios donde Regions ve oportunidades significativas.

- La modernización en curso de los sistemas centrales refuerza el posicionamiento competitivo. Cuando se complete en tres trimestres, Regions se unirá a un pequeño grupo de bancos regionales que operan en una plataforma central moderna.

- Esta inversión aumenta la velocidad de comercialización, mejora la experiencia del cliente y respalda las capacidades de inteligencia artificial.

Utilizando una previsión de crecimiento anual de los ingresos del 4,3% y márgenes operativos del 43,1%, nuestro modelo proyecta que la acción subirá a 35 dólares en 2,8 años. Esto supone un múltiplo precio-beneficios de 9,7 veces.

Esto representa una modesta compresión de las medias históricas de PER de Regions de 10,3x (un año) y 9,8x (cinco años). El múltiplo conservador reconoce la incertidumbre a corto plazo en torno a las condiciones económicas y los movimientos de los tipos de interés.

El valor real reside en una ejecución coherente, una gestión disciplinada de los gastos y un despliegue de capital centrado en la rentabilidad ajustada al riesgo. El compromiso de la dirección con una rentabilidad del capital ordinario tangible del cuartil superior ha proporcionado unos resultados líderes entre sus homólogos.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de RF:

1. Crecimiento de los ingresos: 4.3%

El crecimiento de Regions se centra en la expansión del balance y el impulso de los ingresos por comisiones.

- La dirección espera que el promedio de préstamos aumente en un dígito bajo en 2026 frente a 2025, impulsado por la mejora de las carteras y las incorporaciones estratégicas al equipo bancario.

- El margen de intereses debería crecer entre un 2,5% y un 4% en 2026, apoyado por la rotación de activos fijos y el crecimiento del balance.

- Se espera que el margen de interés neto se sitúe en torno al 3,70% a finales de 2026.

- El crecimiento de los ingresos por comisiones del 3% al 5% refleja la fortaleza de la gestión de patrimonios, la gestión de tesorería y los mercados de capitales.

Estos negocios demostraron resistencia en 2025 y tienen impulso de cara a 2026.

2. Márgenes de explotación: 43.1%

Regions ha demostrado una gestión disciplinada de los gastos, logrando un apalancamiento operativo positivo a la vez que invierte en crecimiento.

La empresa prevé que en 2026 los gastos no financieros ajustados aumenten entre un 1,5% y un 3,5%, por debajo del crecimiento de los ingresos.

Las inversiones en tecnología aumentarán como porcentaje de los ingresos, pasando del 9-11% histórico al 10-12% en el futuro.

Estas inversiones impulsan la eficiencia y apoyan la gestión de la plantilla a través de la reducción de personal a lo largo del tiempo.

3. Múltiplo PER de salida: 9,7x

El mercado valora Regions a 10,7 veces los beneficios. Suponemos que el PER se reducirá ligeramente a 9,7 veces durante nuestro periodo de previsión, lo que refleja un posicionamiento conservador en torno a la incertidumbre económica.

A medida que la empresa demuestre una ejecución coherente en el crecimiento de los préstamos, mantenga una sólida calidad crediticia y complete la modernización de su núcleo, Regions debería mantener un múltiplo razonable.

El enfoque del banco en la rentabilidad por encima del crecimiento por el crecimiento respalda la estabilidad de la valoración.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Los bancos regionales se enfrentan a la sensibilidad de los tipos de interés y a los riesgos del ciclo crediticio. He aquí cómo podrían comportarse las acciones de Regions en diferentes escenarios hasta diciembre de 2030:

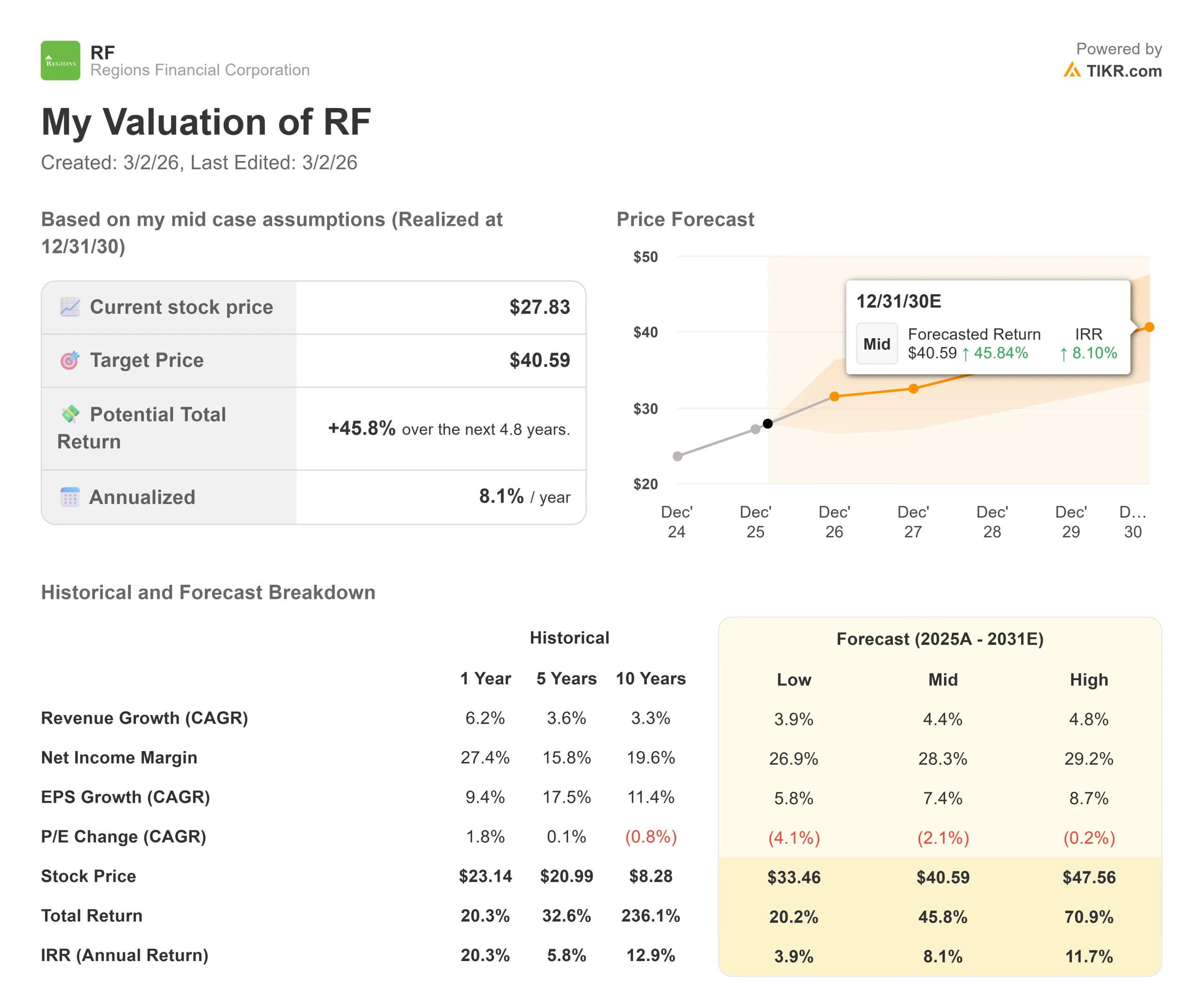

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 3,9% y los márgenes de ingresos netos se comprimen hasta el 26,9%, los inversores aún verán un rendimiento total del 20,2% (3,9% anual).

- Caso medio: Con un crecimiento del 4,4% y unos márgenes del 28,3%, esperamos una rentabilidad total del 45,8% (8,1% anual).

- Caso alto: Si el crecimiento de los préstamos se acelera y mejora la eficiencia, impulsando un crecimiento de los ingresos del 4,8% y manteniendo unos márgenes del 29,2%, la rentabilidad podría alcanzar el 70,9% total (11,7% anual).

Vea lo que piensan los analistas sobre las acciones de RF en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la contratación de banqueros, el éxito de la conversión del sistema central y el rendimiento del crédito.

En el caso bajo, las condiciones económicas se deterioran o los tipos de interés evolucionan desfavorablemente.

En el caso alto, el crecimiento de los préstamos supera las expectativas, el impulso de los ingresos por comisiones se acelera y el apalancamiento operativo se expande a medida que las inversiones en tecnología dan sus frutos.

¿Cuánto pueden subir las acciones de Regions Financial a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres entradas simples:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!