Principales conclusiones:

- Crecimiento de la gestión de patrimonios: Los nuevos activos netos alcanzaron los 31.000 millones de dólares en el primer trimestre de 2026, lo que representa un crecimiento anualizado del 8%, el segundo mejor trimestre de la historia.

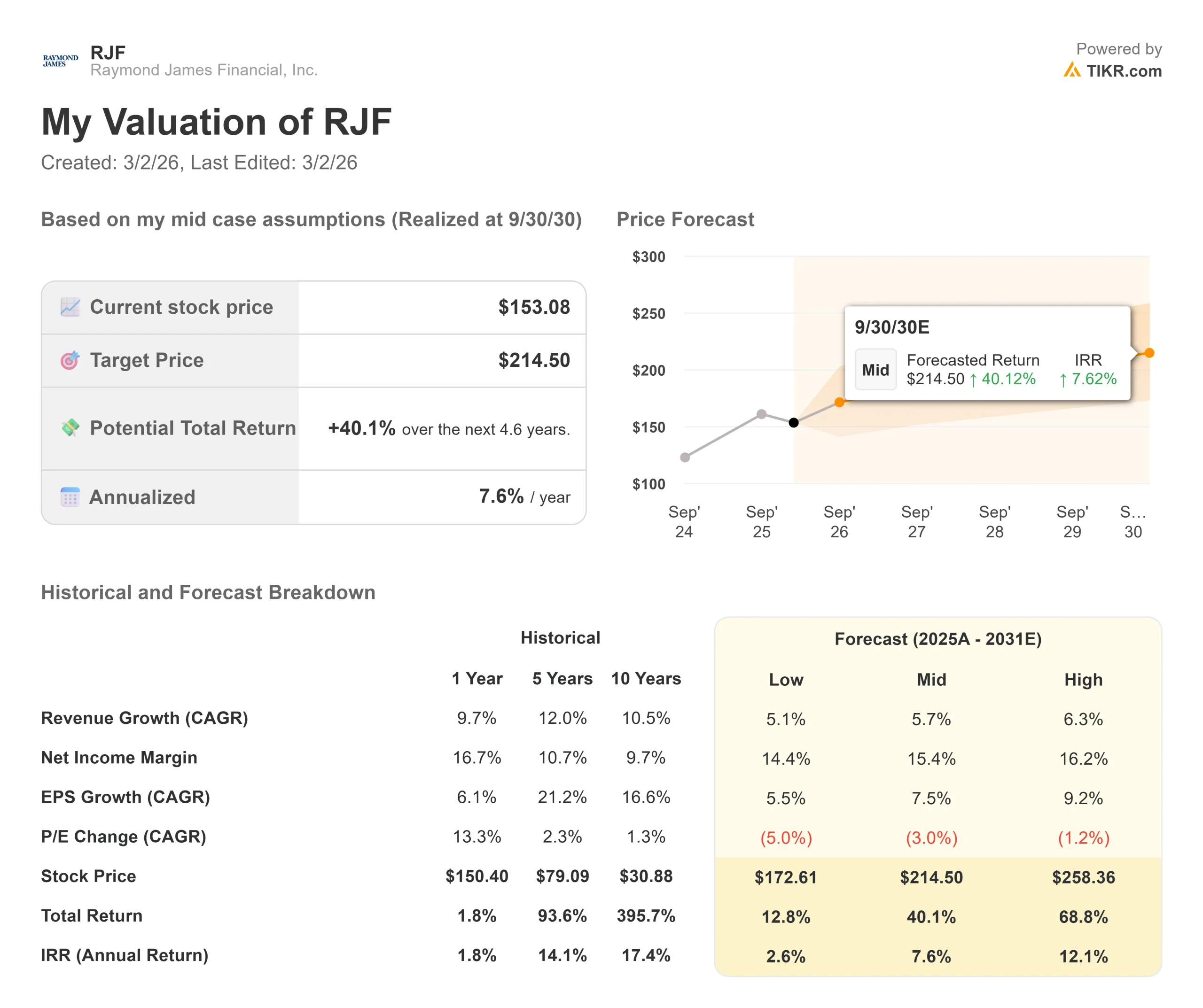

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de RJF podrían alcanzar los 185 dólares en septiembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 21% desde el precio actual de 153 $.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 8% en los próximos 2,6 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Raymond James Financial(RJF) registró unos ingresos trimestrales récord de 3.700 millones de dólares en el primer trimestre fiscal de 2026, lo que supone un aumento interanual del 6%. La empresa obtuvo un beneficio por acción ajustado de 2,86 dólares y mantuvo su objetivo de margen antes de impuestos ajustado del 20% a pesar de los vientos en contra derivados de la bajada de los tipos de interés y de los menores ingresos de la banca de inversión.

El Consejero Delegado, Paul Shoukry, hizo hincapié en que la empresa se centra en el "poder de lo personal", es decir, en las relaciones profundas con los clientes que impulsan el crecimiento sostenible.

Este enfoque sigue resonando entre los asesores financieros, lo que se refleja en el fuerte impulso de la contratación y el crecimiento interanual de los activos de los clientes en un 15%, hasta alcanzar la cifra récord de 1,71 billones de dólares.

En los últimos 12 meses, la empresa ha contratado a asesores con una producción acumulada de 460 millones de dólares, lo que equivale a una importante adquisición.

El director financiero Butch Oorlog destacó que el 89% de los beneficios se devolvió a los accionistas a través de dividendos y 1.450 millones de dólares en recompra de acciones a lo largo del año.

Las plataformas móviles de gestión de patrimonios y las herramientas de IA como Rai -el agente de operaciones propiedad de Raymond James- están ayudando a los asesores a ahorrar tiempo y reforzar las relaciones con los clientes.

La empresa invirtió casi 1.100 millones de dólares en tecnología este año, creando un foso competitivo que las empresas más pequeñas tienen dificultades para igualar.

Qué dice el modelo sobre las acciones de Raymond James

Analizamos Raymond James a través de su transformación en una plataforma independiente líder en gestión de patrimonios con flujos de ingresos diversificados a través de los segmentos de Private Client Group, Capital Markets, Asset Management y Banca.

La empresa se beneficia de vientos de cola estructurales en la gestión de patrimonios.

- La captación de asesores sigue siendo sólida, con 31.000 millones de dólares en nuevos activos netos trimestrales, lo que representa el segundo mejor trimestre de la historia de la empresa.

- Este crecimiento es generalizado en los canales de contratistas independientes, empleados y custodia de RIA.

- El segmento bancario de Raymond James ofrece ventajas adicionales. Los saldos de préstamos basados en valores aumentaron un 28% interanual y un 10% sólo en el primer trimestre, lo que refleja las sinergias con el creciente negocio de clientes privados.

- La dirección espera que continúe el fuerte crecimiento de los préstamos, ya que los tipos más bajos hacen más atractivos los productos a tipo variable.

Con una previsión de crecimiento anual de los ingresos del 7,8% y unos márgenes operativos del 20%, nuestro modelo proyecta que la acción subirá a 185 $ en 2,6 años. Esto supone un múltiplo precio/beneficios de 11,3 veces.

Esto representa una compresión respecto a las medias históricas de Raymond James de 14 veces (a un año) y 12,9 veces (a cinco años).

El múltiplo más bajo reconoce los vientos en contra a corto plazo de los recortes de los tipos de interés, que han reducido los ingresos no compensables, y la naturaleza dependiente del calendario de las comisiones de banca de inversión.

El valor real radica en captar el crecimiento a largo plazo en la gestión de patrimonios a través de una mayor retención y contratación de asesores, al tiempo que se amplían los activos basados en comisiones y se despliega el sólido balance en préstamos basados en valores.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de RJF:

1. Crecimiento de los ingresos: 7,8

El crecimiento de Raymond James se centra en la demanda estructural de servicios de gestión de patrimonios de alta calidad.

La empresa registró un crecimiento de los ingresos del 6% en el trimestre del año anterior, impulsado por el récord de activos de clientes y las constantes adiciones netas de nuevos activos.

La dirección espera que este impulso continúe, ya que las perspectivas de contratación de asesores siguen siendo sólidas.

Los activos basados en comisiones, de 1,04 billones de dólares, crecieron un 19% interanual, con fuertes entradas netas anualizadas cercanas al 10%.

La recientemente anunciada adquisición de Clark Capital añade 46.000 millones de dólares en activos combinados y refuerza la cartera modelo y las capacidades de cuentas gestionadas de la firma.

2. Márgenes operativos: 20%.

Raymond James alcanzó su objetivo de margen antes de impuestos ajustado del 20% en el primer trimestre, a pesar de las dificultades de los ingresos por la bajada de los tipos de interés y la menor actividad de los mercados de capitales.

Estos resultados reflejan la estabilidad de unas fuentes de ingresos diversificadas y una gestión disciplinada de los gastos.

La dirección espera que los gastos no relacionados con la compensación crezcan aproximadamente un 8% en el ejercicio fiscal 2026, reflejando principalmente las continuas inversiones en tecnología.

El enfoque de la firma en la calidad sobre la cantidad en el reclutamiento de asesores respalda la sostenibilidad del margen, ya que la adquisición de clientes de mayor patrimonio neto impulsa los ingresos sin aumentos proporcionales de los costos.

3. Múltiplo PER de salida: 11,3x

El mercado valora Raymond James a 12,3 veces los beneficios. Suponemos que el PER se comprimirá modestamente hasta 11,3 veces durante nuestro periodo de previsión, por debajo de las medias históricas de 13-14 veces.

La incertidumbre a corto plazo de la política de tipos de interés y el calendario de la banca de inversión pesan sobre el múltiplo.

Sin embargo, la cultura diferenciada de la empresa, su plataforma tecnológica líder y su sólido balance la posicionan bien para un crecimiento sostenido.

A medida que Raymond James siga demostrando una ejecución resistente a lo largo de los ciclos del mercado, la acción debería beneficiarse de la expansión de los múltiplos hacia las normas históricas.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas de gestión de patrimonios se enfrentan a la volatilidad del mercado y a la competencia por el talento de los asesores. He aquí cómo podrían comportarse las acciones de Raymond James en diferentes escenarios hasta septiembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 5,1% y los márgenes de ingresos netos se comprimen hasta el 14,4%, los inversores seguirán obteniendo una rentabilidad total del 12,8% (2,6% anual).

- Caso medio: Con un crecimiento del 5,7% y unos márgenes del 15,4%, esperamos una rentabilidad total del 40,1% (7,6% anual).

- Caso alto: Si la aceleración de la contratación impulsa un crecimiento de los ingresos del 6,3% mientras Raymond James mantiene unos márgenes del 16,2%, la rentabilidad podría alcanzar el 68,8% total (12,1% anual).

Vea lo que piensan los analistas sobre las acciones de RJF en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la contratación de asesores, la integración satisfactoria de adquisiciones como Clark Capital y la capacidad del segmento bancario para aumentar los préstamos basados en valores manteniendo la calidad crediticia.

En el caso más bajo, se intensifican las presiones competitivas de las empresas respaldadas por capital privado, o los bajos tipos de interés comprimen la rentabilidad bancaria.

En el caso más optimista, la cartera de inversión se convierte en más fuerte de lo esperado, las inversiones en tecnología impulsan el apalancamiento operativo más rápido de lo previsto, y la satisfacción de los asesores se traduce en una aceleración de la contratación y la retención.

¿Cuánto pueden subir las acciones de Raymond James a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!