Principales conclusiones:

- Buenos resultados en el cuarto trimestre: Capital One registró unos beneficios ajustados de 3,86 dólares por acción, impulsados por las sinergias derivadas de la integración de Discover.

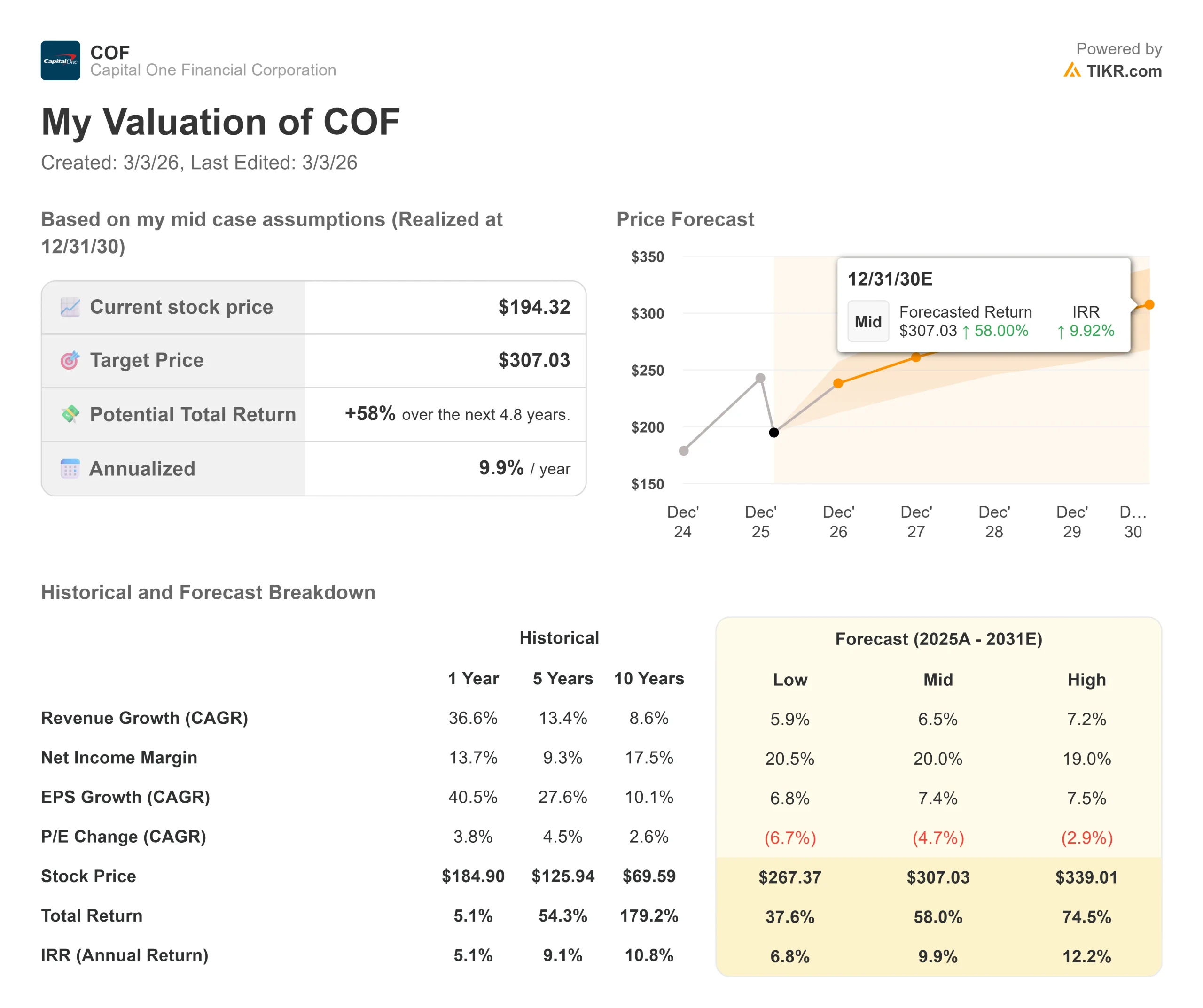

- Proyección de precios: En base a la ejecución actual, las acciones de COF podrían alcanzar los 253 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 30% desde el precio actual de 194 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 10% en los próximos 2,8 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Capital One Financial(COF) cerró 2025 con unos sólidos resultados en el cuarto trimestre, en el que ganó 3,26 dólares por acción diluida y completó la venta estratégica de su cartera Discover Home Loans, valorada en 8.800 millones de dólares.

En el conjunto del año, la empresa generó unos beneficios ajustados de 19,61 dólares por acción, al tiempo que integraba las operaciones de Discover y anunciaba una adquisición transformadora de Brex, pionera en pagos a empresas, por valor de 5.150 millones de dólares.

El Consejero Delegado, Richard Fairbank, destacó la posición de la empresa en un momento crucial.

- Capital One ha creado la tercera franquicia de tarjetas de crédito para pequeñas empresas más grande del país, mientras que la adquisición de Discover crea la oportunidad de ampliar una red de pagos propia.

- El acuerdo con Brex acelera la expansión de Capital One en el ámbito de las tarjetas de responsabilidad corporativa y las soluciones de pago integradas para empresas, creando nuevas fuentes de ingresos a través de la banca para pequeñas empresas y los viajes corporativos.

- El crecimiento del volumen de compras alcanzó el 6,2% interanual en el negocio nacional de tarjetas, excluyendo Discover.

- El crecimiento fue mayor entre los clientes que más gastan en la parte alta del mercado, donde Capital One sigue invirtiendo agresivamente en beneficios premium.

- La cartera combinada de tarjetas nacionales genera ahora un margen de ingresos del 17,3%, y los indicadores de crédito se estabilizan tras casi un año de mejora.

A pesar de la intensa competencia de los principales bancos y fintechs, Capital One ve un comportamiento disciplinado en toda la industria.

Fairbank señaló que, si bien los requisitos de inversión son más altos, los competidores no están incurriendo en prácticas crediticias imprudentes que caracterizaron ciclos pasados.

Qué dice el modelo sobre las acciones de Capital One

Analizamos Capital One en su transformación en una empresa integrada de banca y pagos con posiciones de liderazgo en tarjetas de crédito, banca de consumo y préstamos comerciales.

La empresa se beneficia de múltiples vientos de cola estructurales.

- En tarjetas de empresa, la continua migración del efectivo a los pagos digitales impulsa un crecimiento del sector de aproximadamente el 9% anual.

- La franquicia de grandes consumidores de Capital One capta una cuota desproporcionada en el extremo premium del mercado, donde los clientes generan mayores volúmenes de compra y compromiso.

- La integración de la red Discover genera beneficios de integración vertical.

- Capital One casi ha completado la migración de las tarjetas de débito a la red de Discover, lo que ha generado sinergias inmediatas.

- La migración de las tarjetas de crédito se iniciará mediante pruebas este año, con la posibilidad de originar nuevas tarjetas de Capital One en la red de Discover a mediados de 2026.

- Brex añade una plataforma integral de pagos empresariales para acelerar el crecimiento en tarjetas de responsabilidad corporativa, donde la presencia de Capital One es actualmente menor que en responsabilidad personal.

- La adquisición aporta una moderna infraestructura tecnológica construida desde cero, que permite a Capital One ampliar su banco para pequeñas empresas a escala nacional y mejorar su portal de viajes con funciones de viajes corporativos.

Utilizando una previsión de crecimiento anual de los ingresos del 9,3% y márgenes operativos del 50%, nuestro modelo proyecta que la acción subirá a 253 $ en 2,8 años. Esto supone un múltiplo precio/beneficios de 8,4 veces.

Esto representa una compresión respecto a las medias históricas de Capital One de 11,7 veces (a un año) y 9,1 veces (a cinco años).

El múltiplo más bajo refleja las inversiones a corto plazo en la aceptación de la red, la integración Brex y los beneficios de las tarjetas premium que presionarán los ratios de eficiencia antes de impulsar el crecimiento de los ingresos a largo plazo.

El valor real reside en la posición única de Capital One, que combina una franquicia de consumo a escala, una red de pagos propia y una pila de tecnología moderna bien posicionada para soluciones impulsadas por IA.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones COF:

1. Crecimiento de los ingresos: 9,3%.

El crecimiento de Capital One se centra en tres motores.

- El negocio nacional de tarjetas registró un crecimiento orgánico del 6,2%, con mejores resultados en los segmentos premium. La dirección espera que este impulso continúe a medida que la empresa invierte en la adquisición de clientes que gastan mucho y profundiza en las relaciones con los clientes.

- La integración de Discover añade crecimiento gracias a las sinergias de red, a medida que el volumen de débito y, con el tiempo, de crédito migra a la red propia. La expansión de la aceptación internacional y el desarrollo de la marca abrirán nuevas oportunidades para captar flujos de pago.

- Brex acelera el crecimiento de los pagos empresariales con tarjetas de responsabilidad corporativa y banca para pequeñas empresas. La dirección espera que estas inversiones generen un crecimiento significativo de los ingresos al otro lado de la integración, en consonancia con sus expectativas iniciales para la operación Discover.

2. Márgenes operativos: 50%

Los márgenes operativos de Capital One reflejan una gestión disciplinada de los gastos junto con inversiones estratégicas.

La empresa está invirtiendo mucho en tecnología, marketing y costes de integración.

La dirección reconoció que las inversiones en Brex, aceptación de red, beneficios premium e IA crearán presión a corto plazo sobre los ratios de eficiencia.

Sin embargo, estas inversiones apuntan directamente a oportunidades de crecimiento de los ingresos con una economía atractiva a largo plazo.

3. Múltiplo PER de salida: 8,4x

El mercado valora Capital One a 9,6 veces los beneficios. Suponemos que el PER se comprimirá modestamente hasta 8,4x durante nuestro periodo de previsión.

El gasto de inversión a corto plazo y la presión sobre el ratio de eficiencia pesan sobre el múltiplo.

Sin embargo, a medida que se acelere el crecimiento de los ingresos gracias a las sinergias de Discover y las capacidades de Brex, Capital One debería obtener una valoración superior dada su posición diferenciada, que combina la escala bancaria con la propiedad de redes de pagos.

Construya su propio modelo de valoración para valorar cualquier valor (¡es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

Las empresas bancarias se enfrentan a ciclos crediticios y a la intensidad de la competencia. He aquí cómo podrían comportarse las acciones de Capital One en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se modera hasta el 5,9% y los márgenes de ingresos netos se comprimen hasta el 20,5%, los inversores seguirán obteniendo una rentabilidad total del 37,6% (6,8% anual).

- Caso medio: Con un crecimiento del 6,5% y unos márgenes del 20,0%, esperamos una rentabilidad total del 58,0% (9,9% anual).

- Caso alto: Si la integración de Brex y el crecimiento de la red impulsan un crecimiento de los ingresos del 7,2% mientras Capital One mantiene unos márgenes del 19,0%, la rentabilidad podría alcanzar el 74,5% total (12,2% anual).

Vea lo que piensan los analistas sobre la acción COF en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución de la integración de Discover, el éxito de la ampliación de la red de pagos y la capacidad de Brex para captar cuota de mercado en el mercado de pagos a empresas.

En el caso más bajo, la intensidad competitiva o el deterioro del crédito limitan el crecimiento.

En el caso alto, los efectos de red y la moderna plataforma de Brex impulsan una aceleración de los ingresos más rápida de lo esperado con unos ratios de eficiencia mejorados.

¿Qué recorrido alcista tienen las acciones de Capital One a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!