Estadísticas clave de las acciones de MPC

- Rendimiento en lo que va de año: 29

- Rango de 52 semanas: $115 a $216

- Precio objetivo del modelo de valoración: $250

- Alza implícita: 19

Evalúe sus acciones favoritas, como Marathon Petroleum, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Marathon Petroleum Corporation ha subido cerca de un 29% en lo que va de año, cotizando recientemente cerca de 210 dólares por acción y manteniéndose cerca de la parte superior de su rango de 115 a 216 dólares en 52 semanas.

La subida refleja unos beneficios superiores a los previstos, la ampliación de los diferenciales del crudo agrio y la creciente confianza en que los márgenes de refino puedan seguir siendo resistentes hasta 2026.

Las acciones subieron porque la empresa obtuvo unos beneficios claramente superiores a los esperados y reforzó su capacidad para aprovechar la sólida economía del refino.

Marathon registró un BPA ajustado de 4,07 dólares en el cuarto trimestre, con un EBITDA ajustado de aproximadamente 3.500 millones de dólares. La utilización del refino alcanzó el 95% en el trimestre, y la obtención de márgenes para todo el año se situó en el 105%.

La división de Refino y Marketing generó 2.000 millones de dólares de EBITDA ajustado en el cuarto trimestre, mientras que el flujo de caja de las operaciones de todo el año, excluido el capital circulante, ascendió a 8.700 millones de dólares. La elevada utilización, la sólida ejecución comercial y la mejora de los descuentos en crudos pesados respaldan la opinión de que la generación de tesorería sigue siendo duradera.

La presentación de resultados de esta semana ha reforzado esta idea. La consejera delegada, Maryann Mannen, declaró que la empresa "ha obtenido unos resultados que ponen de relieve la solidez de nuestro negocio y el impulso futuro", al tiempo que esbozaba sus planes de invertir unos 700 millones de dólares en capital de refino para 2026, casi un 20% menos que en el mismo periodo del año anterior.

Se espera que los proyectos clave de Garyville aumenten la producción de crudo en 30.000 barriles diarios y añadan 10.000 barriles diarios de capacidad de gasolina de exportación para finales de 2027.

MPLX también anunció 2.400 millones de dólares de capital de crecimiento centrado en infraestructuras de gas natural y LGN y sigue teniendo como objetivo un crecimiento de la distribución del 12,5%, lo que implica más de 3.500 millones de dólares de futuras distribuciones anuales en efectivo a MPC.

La actividad institucional se ha mantenido activa. Vestmark Advisory Solutions redujo su participación un 93,1%, mientras que Rafferty Asset Management recortó un 7,4% y US Bancorp DE redujo su posición un 4,6%. Vanguard recortó un 1,3%, pero aún posee 38.344.677 acciones por valor de unos 7.390 millones de dólares, lo que representa aproximadamente el 12,76% de la empresa.

Al mismo tiempo, Mitsubishi UFJ Asset Management aumentó su participación en un 2,4% hasta 610.186 acciones valoradas en unos 117,6 millones de dólares, y Journey Advisory Group elevó su posición en un 634,9%.

La participación institucional se sitúa cerca del 76,77%, lo que indica un patrocinio continuado de los valores de gran capitalización, incluso a medida que los fondos individuales reequilibran su exposición.

¿Está infravalorada MPC?

Bajo supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): (0,5%)

- Márgenes operativos: 6.1%

- Múltiplo PER de salida: 12,9x

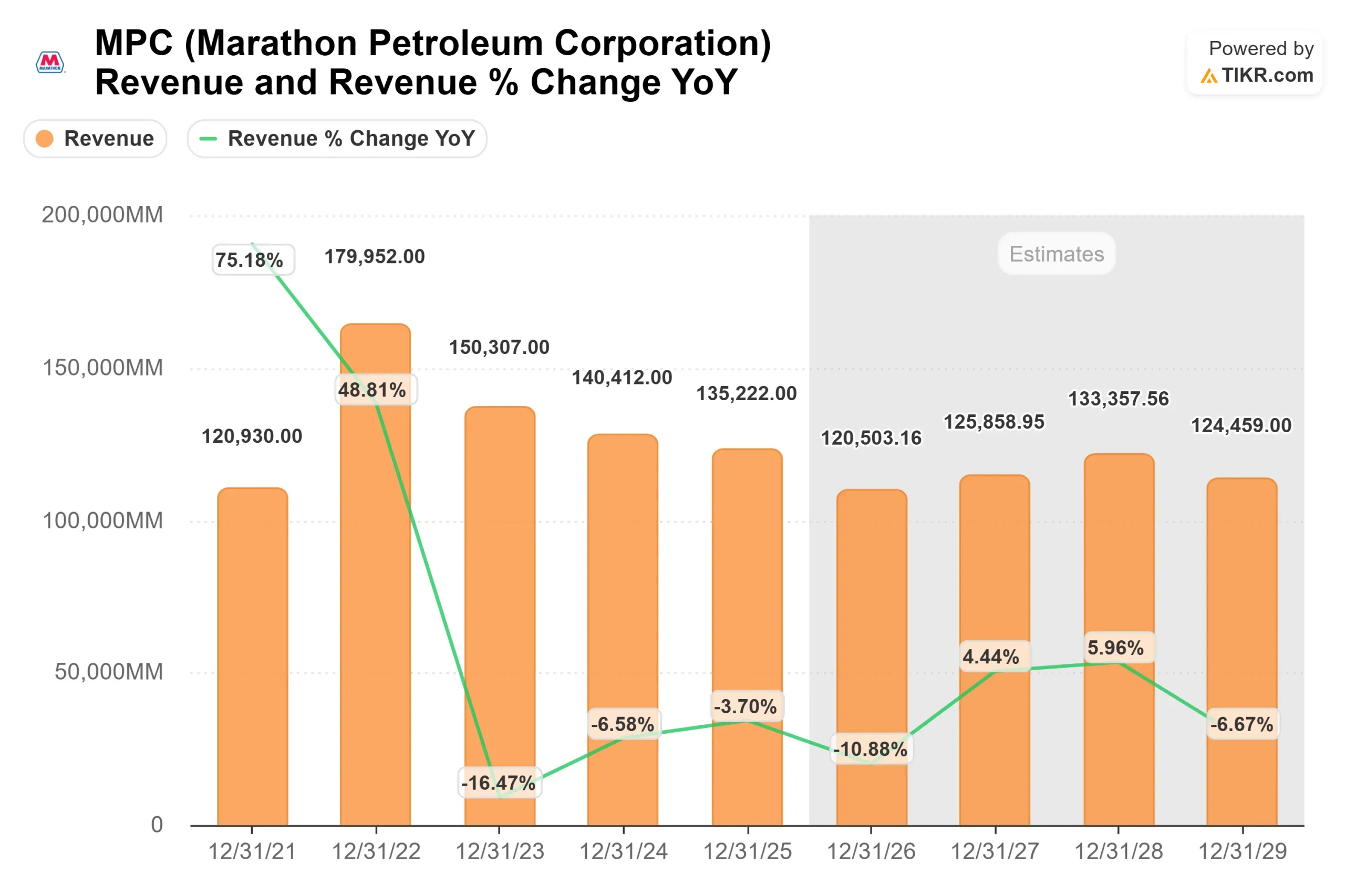

Se espera que los ingresos se normalicen tras el pico de refino, pero el principal argumento de inversión se centra en la durabilidad de los márgenes más que en la expansión de los ingresos.

Marathon opera uno de los sistemas de refino más complejos de Norteamérica, con aproximadamente el 50% de su pizarra de crudo ligada a barriles agrios.

Cuando los diferenciales de crudo amargo se amplían en 1 dólar, la dirección estima un beneficio anual de unos 500 millones de dólares, lo que pone de relieve cómo la flexibilidad de las materias primas puede influir materialmente en los resultados.

La captación de márgenes y la utilización del refino siguen siendo los factores clave para 2026. Con un gasto de capital en refino reducido casi un 20% año tras año y centrado en mejoras que aumenten el valor, las inversiones incrementales están diseñadas para mejorar la fiabilidad y ampliar la producción de alto valor en lugar de añadir capacidad especulativa.

Los proyectos de Garyville y El Paso tienen por objeto aumentar la eficiencia del rendimiento y la producción de gasolina de exportación, reforzando la colocación del producto en los mercados mundiales.

El crecimiento del midstream también respalda las perspectivas. MPLX tiene previsto invertir 2.400 millones de dólares en capital de crecimiento en 2026, con un 90% dirigido a los servicios de gas natural y LGN.

El crecimiento de la distribución del 12,5% en los próximos dos años implica más de 3.500 millones de dólares en distribuciones anuales de efectivo a MPC, lo que ayuda a financiar los dividendos, el gasto de capital y la recompra de acciones.

A unos 210 dólares por acción, frente a un valor modelizado de 250 dólares, la acción implica aproximadamente un 19% de revalorización basada en hipótesis de márgenes normalizados.

El rendimiento en 2026 dependerá en gran medida de la sostenibilidad del diferencial de crack, los diferenciales del crudo agrio, la demanda de exportación y la capacidad de la empresa para convertir una elevada utilización en un flujo de caja libre constante.

A los niveles actuales, Marathon Petroleum parece modestamente infravalorada, con rendimientos futuros impulsados por la estructura de márgenes de refino y la asignación disciplinada de capital más que por un crecimiento agresivo de los ingresos.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de MPC desde aquí?

Los inversores pueden estimar el precio potencial de las acciones de Marathon Petroleum, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta del Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.