Puntos clave:

- Transición de CEO: Vulcan Materials completó una transición de liderazgo en enero de 2026, con Ronnie Pruitt asumiendo el papel de CEO después de la década de mandato de Tom Hill, heredando un negocio con un flujo de caja libre de 12 meses de arrastre superior a 1.000 millones de dólares y un beneficio bruto en efectivo agregado por tonelada que aumentó un 27% en 2 años.

- Aumento del dividendo: Vulcan Materials elevó su dividendo trimestral a 0,52 dólares por acción el pasado mes de febrero, lo que supone un incremento del 6% respecto a los 0,49 dólares anteriores, marcando 9 años consecutivos de crecimiento del dividendo y reflejando la confianza de la dirección en la generación sostenida de efectivo de cara a los resultados del cuarto trimestre de 2025 el 17 de febrero.

- Proyección de precios: Las acciones de Vulcan Materials podrían alcanzar los 370 dólares en diciembre de 2027, sobre la base de un crecimiento de los ingresos del 6% hacia los 8.000 millones de dólares, unos márgenes operativos en expansión hasta el 23% y un múltiplo de beneficios de 32 veces coherente con el rango de PER histórico de 10 años de las acciones.

- Alza total: El objetivo de 370 $ de Vulcan Materials representa una rentabilidad total del 13% desde el precio actual de 328 $, lo que se traduce en una rentabilidad anualizada del 7% durante 1,9 años.

Desglosando el caso de Vulcan Materials Co.

Vulcan Materials Company(VMC), el mayor productor de áridos para la construcción de Estados Unidos, se enfrenta el 17 de febrero a una prueba de resultados fundamental en el cuarto trimestre de 2025, con unas expectativas de los analistas de 2,13 dólares por acción sobre unos ingresos de 2.000 millones de dólares.

El pasado mes de enero, DA Davidson rebajó el valor a Neutral a 306 dólares, citando el estrechamiento del potencial de realización de precios y la moderación de la actividad de licitación de infraestructuras como los principales factores de riesgo a corto plazo.

B. Riley(RILY) contraatacó el pasado enero con un inicio de compra y un objetivo de precio de 345 $, describiendo el negocio como una autopista de peaje en la construcción estadounidense con monopolios locales naturales a través de su huella de 80 países que atienden a 200 millones de pies cuadrados de proyectos de centros de datos.

Los ingresos para todo el año 2025 se estiman en 8.000 millones de dólares, con un aumento del EBITDA del 17% a 2.000 millones de dólares y una mejora de los márgenes operativos del 19% en 2024 al 21%, respaldados por la forma de operar de Vulcan en 127 plantas equipadas con tecnología.

El director de operaciones reconvertido en consejero delegado, Ronnie Pruitt, declaró en la llamada del tercer trimestre: "Nuestro beneficio bruto agregado en efectivo por tonelada en los últimos 12 meses fue de 11,51 dólares, un 27% más que hace sólo 2 años".

La empresa se deshizo de sus activos de asfalto y servicios de construcción en octubre de 2025 y anunció la desinversión de su negocio de hormigón en California, redistribuyendo el capital hacia adquisiciones centradas en los áridos con un apalancamiento mantenido justo por debajo del rango objetivo de EBITDA de 2 a 2,5x.

Sólo se ha gastado el 40% de los fondos de infraestructura del IIJA, las carreteras iniciadas en los últimos 12 meses han aumentado un 17% en los estados atendidos por Vulcan, y la cartera de fusiones y adquisiciones de la empresa se mantiene activa bajo un nuevo CEO con 1.000 millones de dólares en flujo de caja libre anual a su disposición.

Con un PER de 39 veces frente a un consenso de compra y un objetivo medio de 329 dólares, la acción cotiza cerca de su máximo de 52 semanas de 331 dólares, dejando a los inversores la tarea de determinar si el informe de beneficios del cuarto trimestre y las previsiones para 2026 pueden justificar esa prima antes de que expire la autorización de transporte de superficie en septiembre.

Lo que dice el modelo para las acciones de VMC

Los vientos de cola de Vulcan en infraestructuras son reales, pero con la acción a 328 $, que ya cotiza por encima del objetivo del consenso de analistas de 320 $, el mercado ha puesto precio al ciclo de construcción a corto plazo antes incluso de que los beneficios del 4T 2025 aterricen el 17 de febrero (que se espera que se publiquen hoy).

La hipótesis del modelo de un crecimiento de los ingresos del 6,3% y unos márgenes operativos del 22,5%, conservadora en relación con el actual múltiplo de beneficios futuros de 34,9 veces que cotiza hoy el mercado, respalda un múltiplo de salida de 32,3 veces y arroja un precio objetivo de 370 USD.

Con una rentabilidad total del 13% desde el precio actual de 328 $, la rentabilidad anualizada del 6,7% está muy por debajo de la tasa crítica de rentabilidad estándar del 10%, y con el objetivo de consenso en 320 $, la caída a corto plazo del 2% agrava aún más este déficit.

El modelo indica Mantener. La rentabilidad anualizada del 6,7% de Vulcan no supera el umbral del 10%, lo que significa que el precio actual de la acción ya absorbe gran parte de la subida del ciclo de infraestructuras sobre la que se basan las hipótesis del modelo.

La rentabilidad anualizada del 6,7% de Vulcan se sitúa muy por debajo de la tasa crítica de rentabilidad del 10%, lo que ofrece una compensación insuficiente del riesgo a los precios actuales. A un múltiplo de salida de 32,3 veces, esto representa una modesta revalorización del capital, justificada únicamente si la hipótesis del margen operativo del 22,5% se mantiene hasta 2027.

Nuestros supuestos de valoración

El modelo de valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de Vulcan Materials:

1. Crecimiento de los ingresos: 6,3%.

Vulcan registró un descenso de los ingresos del 4,7% en 2024, hasta los 7.000 millones de dólares, debido a que las perturbaciones meteorológicas suprimieron los volúmenes de envío, pero la CAGR histórica de 5 años del 8,5% muestra la tasa de crecimiento subyacente cuando las condiciones de la demanda cooperan.

La estimación de ingresos para 2025 de 8.000 millones de dólares representa un crecimiento del 7,8%, ya que los envíos del tercer trimestre se recuperaron un 12% gracias a la mejora del tiempo y a la fuerte demanda pública, lo que apoya directamente la hipótesis del modelo del 6,3% como una ligera moderación del ritmo de recuperación actual.

Sólo se ha gastado el 40% de los fondos de infraestructura del IIJA, las carreteras iniciadas en los últimos 12 meses han aumentado un 17% en los estados de Vulcan, y 200 millones de pies cuadrados de proyectos de centros de datos se sitúan dentro de la huella de la empresa, todo lo cual sostiene la base de demanda que requiere la hipótesis del 6,3%.

La expiración en septiembre de 2026 de la actual autorización de transporte de superficie introduce un riesgo real de déficit de financiación, y cualquier retraso en la reautorización elimina directamente el volumen de construcción pública del que depende la hipótesis de crecimiento del 6,3% para compensar la actual debilidad residencial unifamiliar.

Esto se sitúa por encima del crecimiento histórico de los ingresos en un año del -4,7%, ya que la recuperación de los envíos en el tercer trimestre de 2025 y los fondos no gastados del IIJA proporcionan un suelo de demanda creíble, y cualquier retraso en la reautorización o el arrastre de las viviendas unifamiliares haría retroceder el crecimiento hacia la estimación de consenso del 4,6% para 2026.

2. Márgenes operativos: 22,5

El margen operativo de las acciones de Vulcan en los últimos 12 meses se sitúa en el 20,4%, por encima del 19,1% de 2024, ya que la forma de operar de Vulcan redujo los costes unitarios en efectivo agregados un 2% en el tercer trimestre de 2025 y el beneficio bruto en efectivo agregado por tonelada alcanzó los 11,51 dólares, un 27% por encima de los niveles de 2 años antes.

La estimación de consenso para 2026 sitúa los márgenes EBIT en el 22,4%, casi idéntica a la hipótesis del 22,5% del modelo, lo que la convierte en la entrada más validada externamente de todo el modelo, con sólidos datos de ejecución a corto plazo que la respaldan.

Alcanzar el 22,5% requiere que la forma de operar de Vulcan continúe proporcionando disciplina de costes a través de 127 plantas equipadas con tecnología, mientras que los precios de un dígito medio se mantienen en un mercado en el que DA Davidson señaló el pasado mes de enero el estrechamiento del potencial de realización de precios como un catalizador principal de rebaja.

Las desinversiones en asfalto y hormigón completadas el pasado mes de octubre eliminan los ingresos de menor margen de la base consolidada, mejorando estructuralmente los márgenes combinados y proporcionando un apoyo directo a la hipótesis de un margen operativo del 22,5% sin requerir un rendimiento inusual de los costes.

Si las ganancias de precios se desaceleran hacia el extremo inferior de las previsiones de un dígito y el crecimiento del volumen decepciona, la expansión de los márgenes se estanca en los niveles actuales cercanos al 20%, y el múltiplo de salida de 32,3 veces pone precio a un negocio que ofrece márgenes no mejores que los actuales.

Esto se sitúa por encima del margen operativo histórico de 1 año del 18,3%, ya que el reajuste de la cartera y las disciplinas de costes de Vulcan Way of Operating han cambiado estructuralmente el perfil de margen al alza, y mantener el 22,5% requiere tanto el impulso de los precios como la mejora continua de los costes impulsada por la tecnología hasta 2027.

3. Múltiplo PER de salida: 32,3x

Un múltiplo P/E terminal convierte las ganancias proyectadas de Vulcan para 2027 en un precio de acción, y en 32.3x, refleja lo que el mercado pagaría por una franquicia dominante de agregados con monopolios locales naturales al final del período de pronóstico.

El PER actual de Vulcan a febrero pasado se sitúa en 34,9 veces sobre los beneficios normalizados, lo que significa que el múltiplo de salida de 32,3 veces del modelo es un descuento modesto respecto a los precios de mercado actuales, lo que hace que el múltiplo asumido sea conservador en relación con la cotización actual de la acción.

El PER histórico a 10 años de 29,2x se sitúa por debajo de la hipótesis de salida de 32,3x, lo que significa que el modelo valora Vulcan con una prima respecto a su media a largo plazo, justificada únicamente si la expansión del margen hasta el 22,5% y la demanda sostenida de infraestructuras se mantienen durante el año de salida.

El múltiplo de salida de 32,3 veces ya capta el beneficio de la expansión de los márgenes y el crecimiento de los ingresos a través de la cuenta de resultados, y la concesión de un múltiplo superior a esas ganancias duplicaría la misma mejora que el modelo ya valora a través de los beneficios.

Si los beneficios del cuarto trimestre de 2025 decepcionan el 17 de febrero y las previsiones para 2026 se sitúan por debajo del consenso, el múltiplo asignado por el mercado se contrae desde las 34,9 veces actuales hacia la media de 10 años de 29,2 veces, y el precio resultante de las acciones cae muy por debajo del objetivo de 370 dólares.

Esto se sitúa por encima del PER histórico a 1 año de 31x, ya que el modelo descuenta de forma conservadora las acciones por debajo de la hipótesis del mercado de 34,9x para los próximos doce meses, y cualquier decepción en los beneficios del cuarto trimestre de 2025 o el incumplimiento de las previsiones para 2026 el 17 de febrero comprime el múltiplo de nuevo hacia ese nivel de salida inferior, arrastrando consigo el precio objetivo de 370 $.

Qué pasa si las cosas van mejor o peor?

El rango de las acciones de Vulcan Materials hasta 2029 está fijado por 3 variables reales: el ritmo de conversión del gasto en infraestructuras del IIJA, la disciplina de costes de Vulcan Way of Operating bajo el nuevo CEO Ronnie Pruitt, y si la reautorización del transporte de superficie de septiembre de 2026 sostiene la demanda de construcción pública.

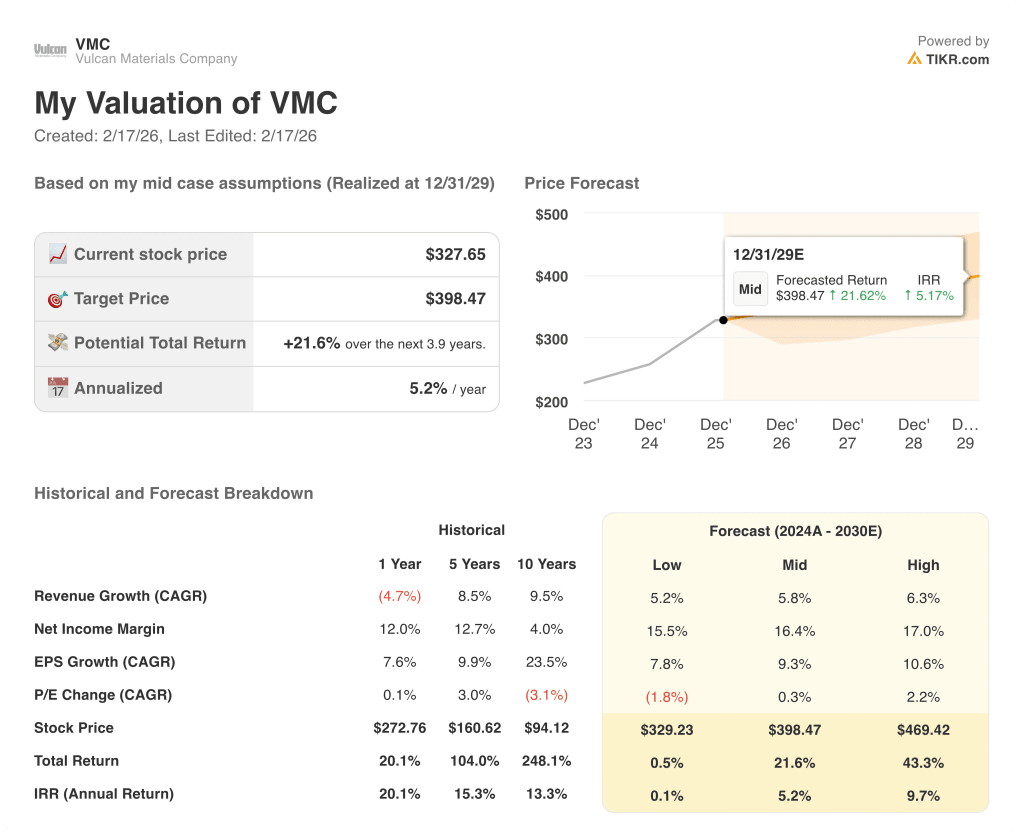

- Caso bajo: Si la reautorización del transporte de superficie se estanca y la debilidad residencial unifamiliar persiste más de lo previsto, los ingresos crecen en torno al 5,2% y los márgenes de beneficio neto se mantienen cerca del 15,5% → rentabilidad anualizada del 0,1

- Caso medio: Si los fondos de la IIJA siguen convirtiéndose en envíos, la demanda de centros de datos mantiene los volúmenes agregados y se mantiene la disciplina de costes de Vulcan Way of Operating, los ingresos crecen cerca del 5,8% y los márgenes mejoran hacia el 16,4% → 5,2% de rentabilidad anualizada

- Caso Alto: Si la construcción privada no residencial se acelera más allá de las tendencias actuales de cartera, el nuevo CEO Pruitt ejecuta fusiones y adquisiciones centradas en agregados, y la reautorización se aprueba sin problemas, los ingresos alcanzan el 6,3% y los márgenes se acercan al 17% → 9,7% de retorno anualizado

Cuánto recorrido al alza tienen las acciones de Vulcan Materials desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!