Estadísticas clave de las acciones de Vulcan Materials

- Rendimiento en la última semana: +1.2%

- Rango de 52 semanas: $218.9 to $331.1

- Precio actual: $261.5

¿Qué ha ocurrido?

Vulcan Materials(VMC), el mayor productor estadounidense de áridos para la construcción, incluyendo piedra triturada, arena y grava utilizada en todas las categorías principales de la construcción, estableció un objetivo de beneficio bruto en efectivo de 20 dólares por tonelada en su Día del Inversor del 12 de marzo, casi duplicando los 11,33 dólares que entregó en 2025 sobre 227 millones de toneladas.

El 17 de febrero, Vulcan publicó un BPA ajustado del cuarto trimestre de 1,70 dólares, frente a una estimación de consenso de 2,11 dólares de LSEG, lo que provocó una caída de las acciones del 7,8% antes de la comercialización, hasta 302 dólares, debido a que la débil construcción residencial unifamiliar, un invierno inusualmente húmedo en el sur de California y los costes de reparación y seguros relacionados con el calendario comprimieron el EBITDA ajustado trimestral a 518 millones de dólares, frente a una estimación de 604 millones de dólares.

Los precios de los áridos, el principal factor económico del segmento y la medida más directamente vinculada a la rentabilidad a largo plazo por tonelada, crecieron un 5% en el cuarto trimestre, pero los precios registrados fueron inferiores en unos 300 puntos básicos, ya que los fuertes envíos de piedra base a proyectos de centros de datos de rápida ejecución arrastraron temporalmente el precio medio de venta realizado por debajo de los niveles de piedra limpia.

El consejero delegado, Ronnie Pruitt, declaró en el Día del Inversor del 12 de marzo que "ahora creemos que tenemos una línea de visión para entregar 20 dólares por tonelada de beneficio bruto en efectivo en esos mismos 260 millones a 270 millones de toneladas", basando el objetivo en el mismo marco de volumen que Vulcan estableció originalmente para su anterior objetivo de 11 a 12 dólares, que logró con muchas menos toneladas.

El objetivo de Vulcan de 4.500 a 5.000 millones de dólares de EBITDA a largo plazo, respaldado por una cartera de 17 proyectos greenfield activos, un aumento trimestral del dividendo del 6% hasta 0,52 dólares por acción anunciado el 13 de febrero, y un ratio de apalancamiento neto de 1,8 veces que la dirección caracterizó explícitamente como preparado para fusiones y adquisiciones, posiciona a la empresa para componer la rentabilidad de la unidad de áridos incluso antes de que se materialice cualquier recuperación del volumen en la construcción residencial unifamiliar.

La opinión de Wall Street sobre las acciones de VMC

La pérdida de EPS Q4 oscurece lo que los datos de todo el año en realidad confirma: La ganancia bruta en efectivo por tonelada de agregados de Vulcan, la métrica económica unitaria que impulsa directamente las ganancias, creció un 7% en 2025 y ahora se ha compuesto en un 13% anual durante tres años consecutivos.

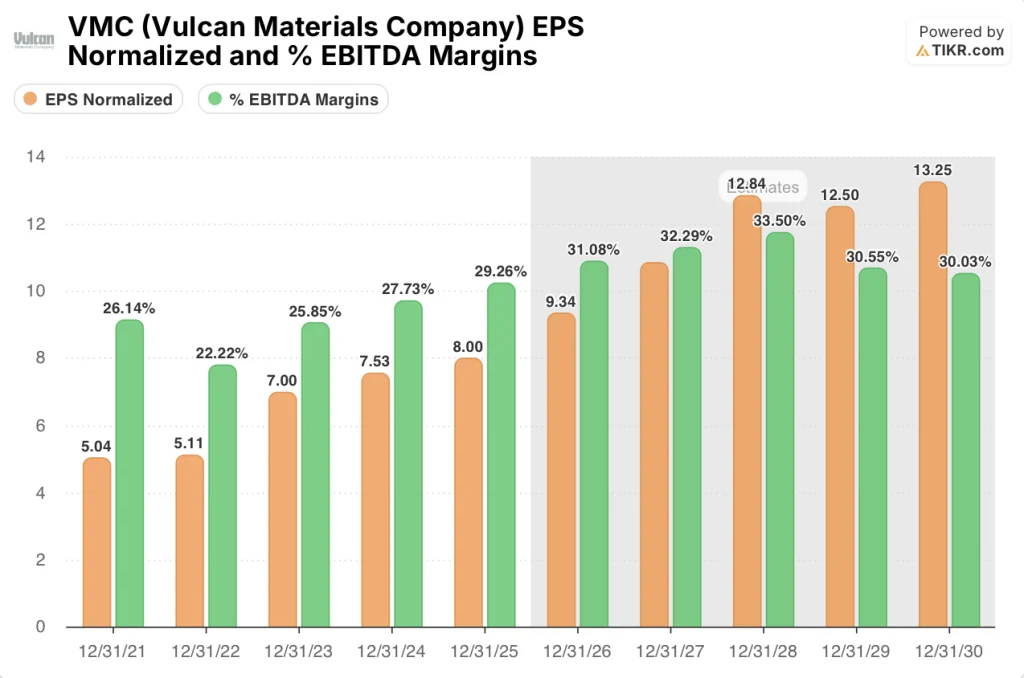

El BPA normalizado alcanzó los 8,00 dólares en 2025, ya que Vulcan mantuvo el crecimiento de los costes unitarios en efectivo de los áridos por debajo del 2%, al tiempo que impulsaba los precios de venta ajustados por flete un 5% por encima sobre una base ajustada por mezcla; según las estimaciones de TIKR, ese diferencial precio-coste se amplía aún más bajo los aumentos de precios guiados del 4% al 6% en 2026 y la continua disciplina de costes de Process Intelligence, impulsando el BPA a 9,34 dólares en 2026 y 10,85 dólares en 2027 y ampliando el margen EBITDA del 29,3% al 32,3%.

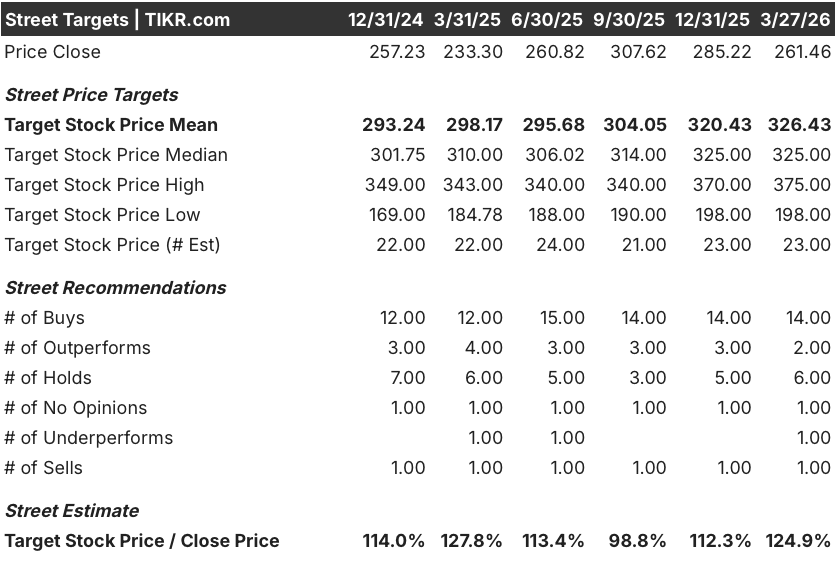

Catorce opiniones de compra, dos de superación, seis de mantenimiento, una de infravaloración y una de venta de 23 analistas arrojan un precio objetivo medio de 326,43 dólares, lo que implica una subida del 24,9% desde 261,46 dólares, con el anclaje de Street en el poder de fijación de precios sostenido de los áridos y la cola de gasto en infraestructuras del IIJA hasta 2027.

El diferencial entre el objetivo máximo de 375 USD y el objetivo mínimo de 198 USD refleja un auténtico binario: el objetivo máximo supone que se materializa la recuperación de la construcción residencial y los aumentos de precios de mediados de año, mientras que el objetivo mínimo se basa en la prolongada debilidad de la construcción de viviendas unifamiliares y en un mayor arrastre de la mezcla de piedras base de los centros de datos.

¿Qué dice el modelo de valoración?

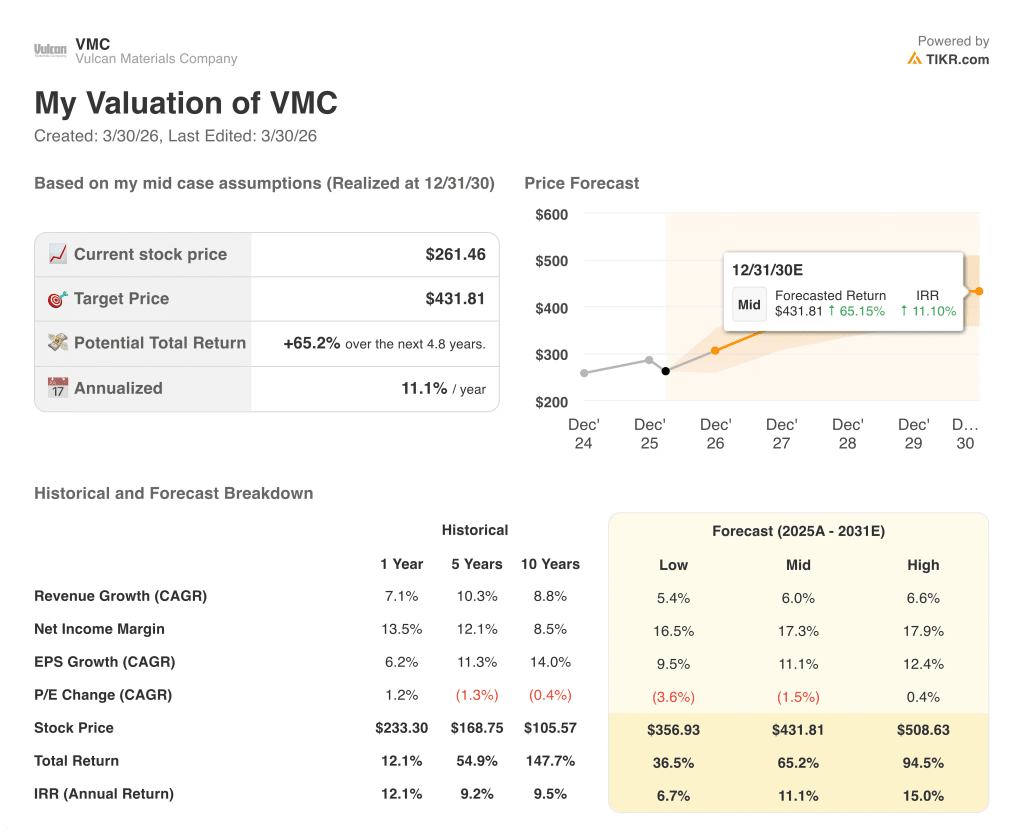

El modelo de caso medio TIKR apunta a 431,81 dólares en diciembre de 2030, un rendimiento total del 65,2% con una TIR del 11,1%, basado en un CAGR de ingresos del 6,0% y una expansión del margen de ingresos netos del 13,4% en 2024 al 17,3%, justificado por la capacidad documentada de Vulcan para alcanzar su objetivo de 11 a 12 dólares por tonelada en 227 millones de toneladas en lugar de los 260 a 270 millones requeridos originalmente.

El mercado está fijando el precio de VMC en 261,46 dólares como si los costes de sincronización del cuarto trimestre y el arrastre meteorológico fueran estructurales, pero las plantas de Process Intelligence registraron un crecimiento de los costes de producción inferior al 1% en 2025 frente a un aumento del 2,6% en las plantas que no son de Process Intelligence.

El flujo de caja libre de 1.140 millones de dólares en 2025, que según las estimaciones de TIKR aumentará a 1.440 millones de dólares en 2027, justifica el objetivo de 431,81 dólares de TIKR, ya que el apalancamiento neto de 1,8 veces de Vulcan y su activa cartera de fusiones y adquisiciones le confieren una opcionalidad compuesta que el precio actual no refleja.

La confirmación del CEO Ronnie Pruitt el 12 de marzo de que las reservas de grandes proyectos ahora se convierten en envíos en dos o tres meses en lugar de los seis históricos señala la aceleración del reconocimiento de ingresos que los resultados del cuarto trimestre aún no han reflejado.

El hecho de que la construcción residencial siga deprimida hasta 2026 rompe la hipótesis de crecimiento del volumen de un dígito bajo del modelo TIKR; sin ese suelo, la eficiencia de los costes por tonelada pierde su impulso de apalancamiento operativo y la expansión del margen EBITDA se estanca por debajo del 31%.

Los resultados del primer trimestre de 2026 son el primer punto de confirmación: el crecimiento del volumen de envíos agregados dentro de la horquilla guiada del 1% al 3%, y cualquier anuncio de aumento de precios a mediados de año, validan directamente si la tesis de la composición por tonelada se está cumpliendo según lo previsto.

Debería invertir en Vulcan Materials Company?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de VMC y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Vulcan Materials Company junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de VMC en TIKR →.