Puntos clave:

- Posicionamiento en infraestructuras: Las acciones de Vulcan Materials reflejan una creciente exposición a la construcción pública a medida que la financiación federal y estatal de infraestructuras se expande a través de mercados clave con gran peso de los áridos.

- Transición de liderazgo: Las acciones de Vulcan Materials entran en 2026 bajo el liderazgo de un nuevo CEO, reforzando el enfoque de ejecución tras la reestructuración de la cartera y las mejoras en la disciplina de márgenes.

- Precio objetivo: Sobre la base de una ejecución normalizada y una valoración estable, las acciones de Vulcan Materials podrían alcanzar los 345 $ en 2027 sin necesidad de una ampliación múltiple.

- Matemáticas alcistas: Desde 301 $, la subida del 15% hasta 345 $ implica una rentabilidad anualizada de aproximadamente el 7% para las acciones de Vulcan Materials hasta 2027.

Vulcan Materials Company(VMC) suministra áridos, asfalto y hormigón a través de los mercados de infraestructura de Estados Unidos, manteniendo ventajas de escala en materiales de construcción de logística pesada con precios regionales disciplinados.

El 16 de enero, los analistas emitieron opiniones mixtas como la transición de liderazgo en enero de 2026 que equilibra el optimismo de infraestructura contra la moderación de las señales de demanda de construcción privada.

Vulcan Materials generó alrededor de 8.000 millones de dólares en ingresos en el periodo de referencia, lo que respalda el apalancamiento de volumen a medida que el gasto en infraestructuras públicas compensa la reciente debilidad de la construcción privada.

Los ingresos de explotación de las acciones de VMC alcanzaron aproximadamente 2.000 millones de dólares en los últimos doce meses, con unos márgenes de explotación del 20%, lo que refleja la disciplina de precios, la eficiencia de los fletes y el control de costes en las operaciones con gran volumen de áridos.

Con una capitalización bursátil cercana a los 40.000 millones de dólares, Vulcan Materials cotiza a unas 30 veces sus beneficios, lo que crea tensión entre la mejora de los fundamentales y la contención de las expectativas alcistas.

Qué dice el modelo sobre las acciones de VMC

Hemos analizado las acciones de Vulcan Materials utilizando hipótesis vinculadas a la durabilidad de la demanda de infraestructuras, la disciplina regional de precios y las ventajas de escala en los mercados de construcción de áridos pesados.

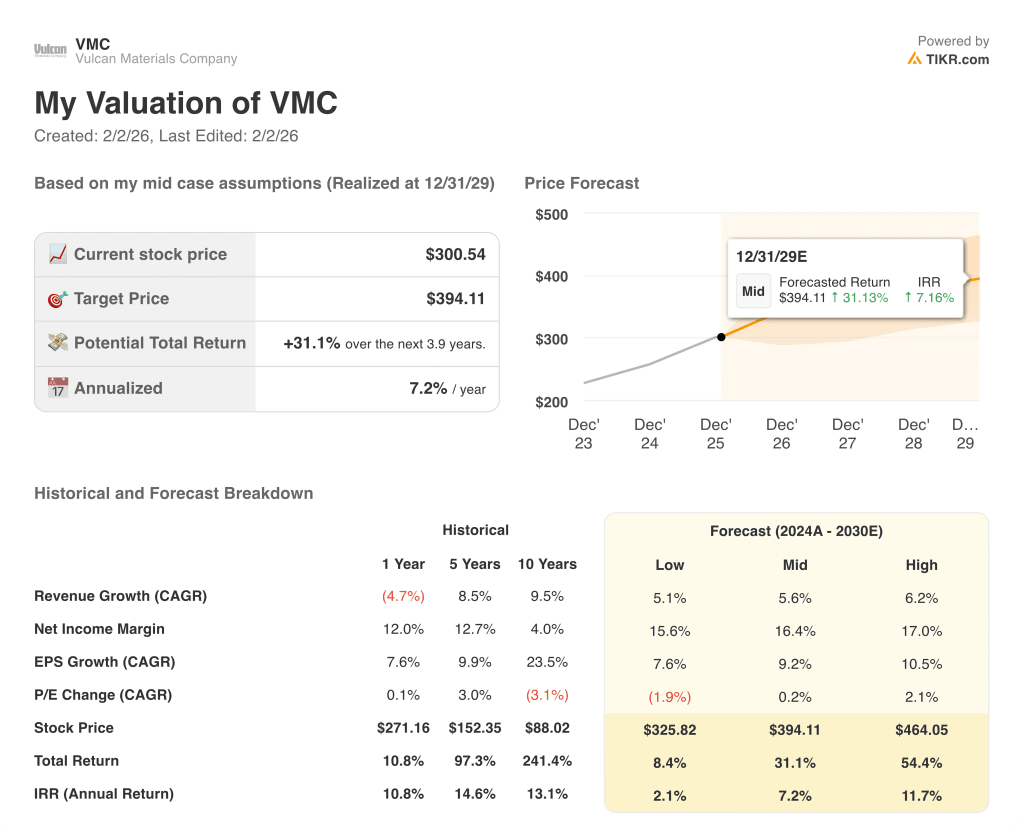

Sobre la base de un crecimiento de los ingresos del 6,2%, unos márgenes operativos del 22,5% y un múltiplo de salida de 30,2 veces, el modelo prevé que las acciones de Vulcan Materials alcancen los 345 dólares.

Esto implica una rentabilidad total del 14,7%, o una rentabilidad anualizada del 7,4%, alcanzable mediante la fortaleza de la ejecución en lugar de la expansión de la valoración.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite enchufar sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P / E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de VMC:

1. Crecimiento de los ingresos: 6,2

El crecimiento a largo plazo de las acciones de Vulcan Materials se apoya en la demanda de áridos ligada a los ciclos de infraestructuras, vivienda y obras públicas.

La ejecución reciente muestra una recuperación del volumen junto con una disciplina de precios, ya que el gasto público en infraestructuras compensa la debilidad de los mercados privados de construcción no residencial.

La financiación de infraestructuras apoya la demanda, mientras que los retrasos en la concesión de permisos, el clima y la debilidad de la construcción privada plantean riesgos.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 6,2% equilibra la durabilidad de la demanda impulsada por las infraestructuras con el carácter cíclico de la actividad de construcción privada.

2. Márgenes operativos: 22,5

Los márgenes operativos de Vulcan Materials se han situado históricamente entre el 18% y el 20% aproximadamente, reflejando las ventajas de escala, el poder local de fijación de precios y la eficiencia logística.

La reciente expansión de los márgenes refleja la reestructuración de la cartera, la optimización de los fletes y el control disciplinado de los costes en regiones con gran densidad de áridos y una dinámica favorable de la oferta y la demanda.

Los riesgos para los márgenes incluyen los costes del gasóleo y la inflación de la mano de obra, compensados en parte por las medidas de fijación de precios y la combinación de áridos con mayores márgenes.

En línea con las previsiones del consenso de analistas, los márgenes operativos cercanos al 22,5% reflejan una normalización por encima de las medias históricas sin asumir la rentabilidad de la construcción en el ciclo máximo.

3. Múltiplo PER de salida: 30,2x

Vulcan Materials ha cotizado históricamente entre 29x y 31x beneficios aproximadamente durante periodos de fuerte visibilidad de las infraestructuras y ejecución estable.

El optimismo de los inversores refleja la visibilidad del gasto en infraestructuras, mientras que la cautela se deriva de la ralentización de la construcción privada y la sensibilidad a los cambios en la política de financiación.

La disciplina de precios sostenida, la estabilidad de los márgenes y la ejecución bajo un nuevo liderazgo deben mantenerse para respaldar una valoración cercana a los niveles de cotización recientes.

Sobre la base de las estimaciones de consenso de la calle, un múltiplo de salida de 30,2x refleja unas expectativas equilibradas de crecimiento impulsado por las infraestructuras y unos márgenes normalizados.

Qué pasa si las cosas van mejor o peor?

Los resultados de las acciones de Vulcan Materials dependen de la demanda de infraestructuras, la disciplina regional de precios y la ejecución de costes hasta 2029.

- Caso bajo: Si la construcción privada se mantiene débil y los precios se ajustan, los ingresos crecen en torno al 5,1% → 2,1% de rentabilidad anualizada.

- Caso medio: Si se mantiene la demanda de infraestructuras y la disciplina de precios, los ingresos crecerán cerca del 5,6% → 7,2% de rentabilidad anualizada.

- Caso alto: Si los volúmenes de infraestructuras se aceleran y mejora el apalancamiento de costes, los ingresos alcanzan cerca del → 11,7% de rentabilidad anualizada.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!