Verizon Communications Inc. (NYSE: VZ) cotiza cerca de 39 $/acción, cerca de su mínimo de 52 semanas de 38 $/acción. Tras años de escaso crecimiento de los ingresos, la empresa sigue centrada en la eficiencia, la asignación disciplinada de capital y la ampliación de su oferta de servicios inalámbricos fijos.

Recientemente, Verizon presentó los resultados del tercer trimestre de 2025, que muestran la fortaleza continuada de su negocio de banda ancha inalámbrica fija, que sumó abonados y sigue siendo un motor clave del crecimiento. Sin embargo, las conexiones telefónicas de pospago disminuyeron ligeramente, lo que refleja los desafíos de un mercado inalámbrico competitivo. La empresa también siguió ampliando su cobertura 5G Ultra Wideband, mejorando la calidad de la red y ayudando a reducir la pérdida de clientes. Estos resultados ponen de relieve el progreso constante de la banda ancha, incluso mientras Verizon trabaja para estabilizar su segmento móvil principal.

A pesar del modesto crecimiento de los ingresos brutos, la rentabilidad por dividendo del 7%, los márgenes constantes y el sólido flujo de caja libre de Verizon la convierten en una opción fiable para los inversores centrados en los ingresos. Este artículo explora dónde creen los analistas de Wall Street que podría cotizar la acción en 2027, basándose en las previsiones de consenso y en el modelo de valoración guiada de TIKR. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo Modelo de Valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

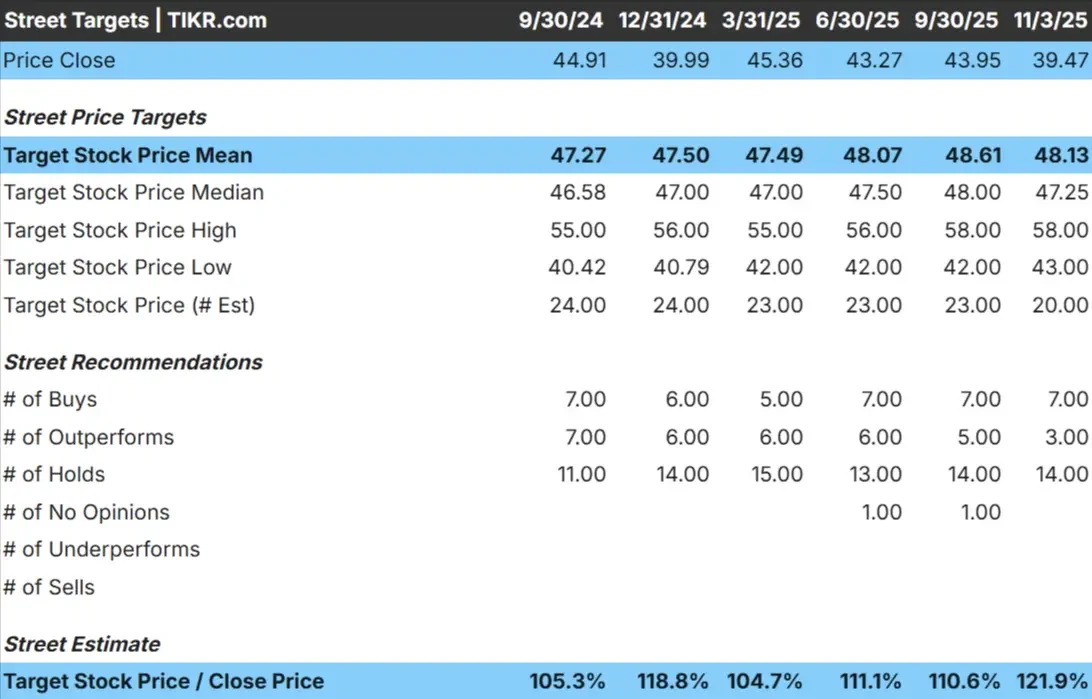

Verizon cotiza hoy a unos 39 dólares por acción. El precio objetivo medio de los analistas se sitúa cerca de los 48 $/acción, lo que implica un alza de casi el 22% durante el próximo año. Las previsiones son relativamente ajustadas, lo que indica unas expectativas estables más que un optimismo audaz:

- Estimación alta: ~58 $/acción

- Estimación baja: ~43 $/acción

- Objetivo medio: ~47 $/acción

- Valoración: 7 de compra, 3 de superávit, 14 de mantenimiento

En general, los analistas consideran a Verizon bastante valorada, con potencial de ganancias moderadas si se mantiene el control de costes y el impulso de la telefonía fija inalámbrica. Para los inversores, esto sugiere una caída limitada pero una subida modesta a menos que el crecimiento de los ingresos o los márgenes mejoren más de lo esperado.

Descubra cuánto podrían subir sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>

Verizon: Perspectivas de crecimiento y valoración

Los fundamentales de Verizon se mantienen estables, respaldados por una fuerte generación de caja y una ejecución disciplinada:

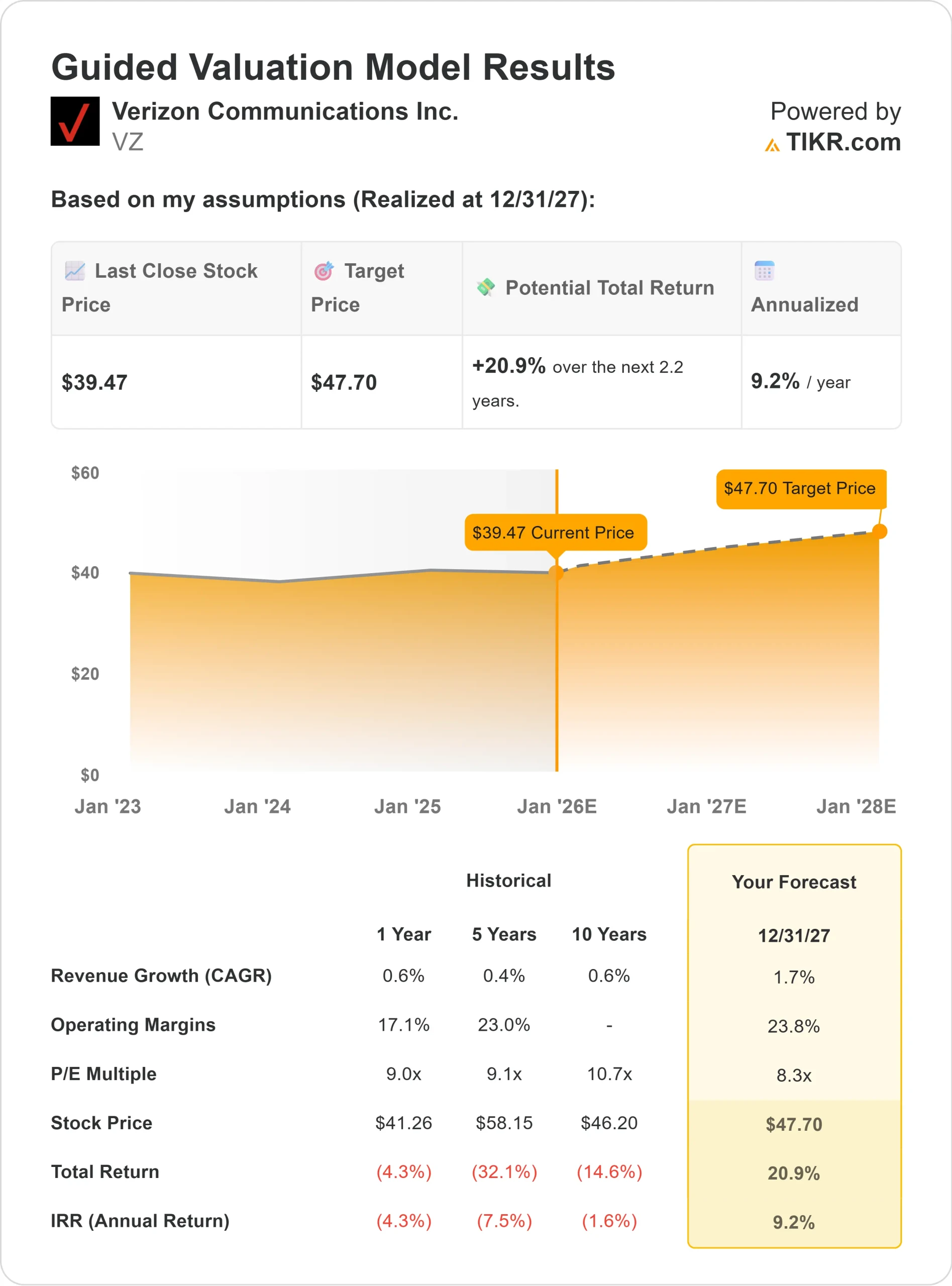

- Crecimiento de los ingresos (CAGR): ~1,7% hasta 2027

- Margen operativo: ~23,8

- PER previsto: ~8,3×

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 8×, sugiere un valor de ~48 $/acción para 202

- Esto supone una rentabilidad total del 21%, o aproximadamente un 9% anualizado.

Estas cifras indican que no es probable que el valor se dispare, pero ofrece estabilidad e ingresos constantes. Para los inversores, Verizon resulta atractiva sobre todo por su rentabilidad por dividendo del 7%, una base de beneficios fiable y una valoración conservadora que limita el riesgo a la baja. Las subidas dependerán probablemente de una mayor adopción de la banda ancha y de una disciplina de márgenes continuada, más que de una expansión múltiple.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El liderazgo de Verizon en redes y su ejecución disciplinada siguen respaldando unos beneficios estables. El creciente segmento de banda ancha fija inalámbrica de la compañía ha sido un éxito silencioso, ayudando a compensar el menor crecimiento de la telefonía móvil. Mientras tanto, los programas de reducción de costes y eficiencia han mantenido unos márgenes saludables a pesar de los precios competitivos.

La atención de la dirección a los abonados de pospago premium y las sólidas tasas de retención hacen confiar a los analistas en que la rentabilidad se mantendrá firme. Para los inversores, estos puntos fuertes apuntan a una generación estable de flujo de caja y un apoyo continuado a la rentabilidad por dividendo del 7% de Verizon.

Caso negativo: Crecimiento y presiones competitivas

A pesar de sus sólidos fundamentales, las perspectivas de crecimiento de Verizon siguen siendo moderadas. La competencia inalámbrica de T-Mobile y AT&T sigue presionando el crecimiento de abonados y el poder de fijación de precios. El fuerte gasto de capital de la compañía en infraestructura 5G también limita la flexibilidad a corto plazo.

Para los inversores, el riesgo es que los beneficios se estanquen mientras los múltiplos de valoración se mantienen bajos. Sin un crecimiento más fuerte de los ingresos brutos o un catalizador claro, Verizon puede tener dificultades para superar los resultados, dejando los rendimientos totales dependientes de su dividendo en lugar de las ganancias de capital.

Perspectivas para 2027: ¿Cuánto podría valer Verizon?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER futuro de 8 veces, sugiere que Verizon podría cotizar cerca de 48 dólares por acción en 2027. Esto representa un 21% de rentabilidad total, o aproximadamente un 9% anualizado, desde el precio actual de unos 39 $/acción.

Aunque estas perspectivas reflejan un optimismo moderado, suponen márgenes estables y un crecimiento modesto de los beneficios. Para que Verizon ofrezca un alza más fuerte, la compañía necesitaría una adopción de banda ancha más rápida o nuevos impulsores de ingresos en servicios empresariales y 5G.

Para los inversores, Verizon parece ser un valor fiable, centrado en los ingresos más que en el crecimiento. Los rendimientos deberían mantenerse estables, respaldados por su sólido flujo de efectivo y su atractivo dividendo, pero limitados por la lenta expansión de las ganancias.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>