Principales conclusiones:

- Trayectoria de ingresos: El crecimiento de los ingresos del 7% respalda la expansión constante de las cafeteras premium y los canales profesionales, lo que refuerza las ventajas de escala en una cartera de electrodomésticos de consumo de marca.

- Perfil de márgenes: Los márgenes operativos del 13% reflejan la mejora de la combinación de productos y la disciplina de precios, elevando la rentabilidad por encima de la media histórica del 10%.

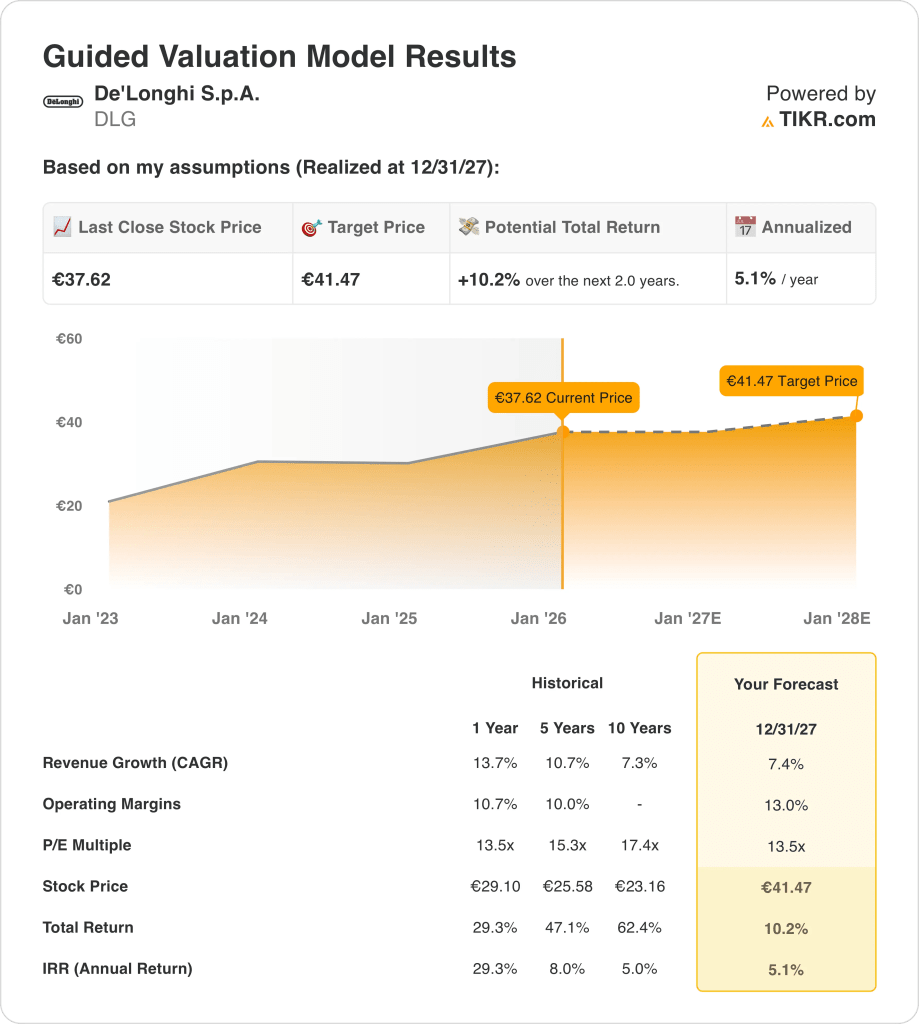

- Precio objetivo: El modelo de valoración apunta a un precio objetivo de 41 euros para 2027, basado en el crecimiento de los beneficios más que en cambios en los múltiplos de valoración.

- Perspectivas de rentabilidad: A partir de un precio actual de 38 euros, el modelo implica un 10% de revalorización total o aproximadamente un 5% de rentabilidad anualizada en los próximos dos años.

De'Longhi S.p.A.(DLG) diseña y vende máquinas de café y pequeños electrodomésticos y generó unos ingresos de 3.500 millones de euros en 2024 en Europa, América y Asia a través de marcas de consumo reconocidas en todo el mundo.

De'Longhi obtuvo una mayor atención del mercado después de unirse al STOXX Europe 600 en diciembre de 2025, lo que aumenta la actividad comercial y la propiedad de fondos de índices sin cambiar la forma en que opera el negocio.

He aquí una versión más clara y directa:

En los nueve primeros meses de 2025, De'Longhi generó unos ingresos de 2.500 millones de euros, un 10% más que en el mismo periodo de 2024, principalmente porque más clientes compraron cafeteras premium y productos profesionales.

El EBITDA ajustado de la empresa alcanzó unos 560 millones de euros en 2024, lo que se traduce en unos márgenes operativos de aproximadamente el 11%, ya que la fortaleza de los precios y la disciplina de costes se mantuvieron en un mercado de consumo competitivo.

Aunque los ingresos y los márgenes mejoran, la acción cotiza cerca de 14 veces los beneficios, lo que deja abierta la cuestión de si la valoración actual refleja plenamente la capacidad de De'Longhi para mantener un posicionamiento premium y una expansión de los márgenes.

Lo que dice el modelo para DLG

El modelo vincula los resultados de De'Longhi a una demanda constante de electrodomésticos premium, al control de costes y al posicionamiento global de la marca, más que a una expansión agresiva o a una revalorización.

Utilizando un crecimiento de los ingresos del 7,4%, unos márgenes operativos del 13,0% y un múltiplo de salida de 13,5×, la valoración refleja una calidad de beneficios normalizada y una modesta revalorización del capital.

El modelo estima un precio objetivo de 41,47 euros, equivalente a una rentabilidad total del 10%, o alrededor del 5% anual, en los próximos dos años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de DLG:

1. Crecimiento de los ingresos: 7,4

Los ingresos de De'Longhi crecieron un 14% el año pasado y un 11% en cinco años, gracias a las máquinas de café de alta calidad y a su amplia exposición geográfica en Europa y América.

Los resultados recientes muestran una normalización de la demanda tras el fuerte crecimiento pospandémico, con un aumento interanual de los ingresos en los nueve primeros meses de 2025 del 10%, hasta 2.500 millones de euros, gracias a la estabilización de los volúmenes.

El crecimiento futuro procede principalmente de unas ventas más fuertes de cafeteras domésticas premium y del crecimiento inicial del segmento profesional, compensado en parte por unos ciclos de gasto de los consumidores más débiles.

Los analistas esperan que los ingresos crezcan un 7,4%, reflejando la estabilidad de la demanda tras la reciente volatilidad y la continua fortaleza de los aparatos de gama alta.

2. Márgenes de explotación: 13%

Los márgenes operativos de De'Longhi se situaron en torno al 11% de media el año pasado y al 10% en cinco años, lo que refleja la competitividad de los mercados de consumo y el disciplinado control de costes.

El EBITDA ajustado fue de unos 560 millones de euros en 2024, lo que muestra que los márgenes están mejorando, ya que la mejora de los precios y la combinación de productos ayudaron a absorber los mayores costes logísticos y de insumos.

Los márgenes están mejorando porque cada vez más clientes compran cafeteras de gama alta, la producción es más eficiente y los productos profesionales tienen márgenes más altos.

Los analistas también esperan unos márgenes operativos del 13,0%, lo que se ajusta a los niveles de eficiencia del pasado sin depender de grandes recortes de costes o subidas de precios.

3. Múltiplo PER de salida: 13,5x

De'Longhi cotiza actualmente cerca de un múltiplo de beneficios de 13,5 veces, por debajo de su media de 10 años de alrededor de 17 veces, lo que refleja la cautela de los inversores hacia la demanda de consumo discrecional.

Históricamente, los periodos de mayor valoración han coincidido con un mayor crecimiento del volumen y vientos favorables más amplios del gasto de consumo, que son más moderados en el entorno actual.

Un perfil de beneficios estable, dividendos constantes y la inclusión en el índice mejoran la visibilidad, pero la disciplina de valoración se mantiene dada la exposición cíclica al gasto de los hogares.

Las estimaciones del mercado utilizan un múltiplo de beneficios de 13,5 veces, lo que muestra unas expectativas de rendimiento estable en lugar de un retorno a las valoraciones máximas del pasado.

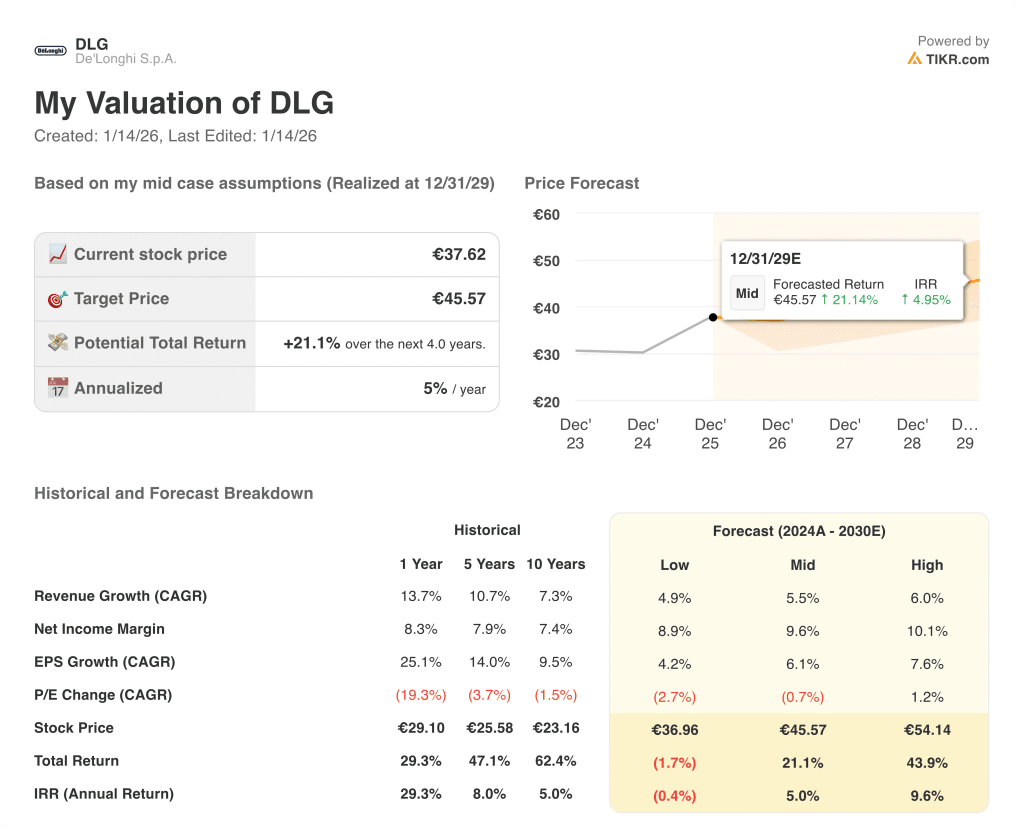

Qué pasa si las cosas van mejor o peor?

Los resultados de De'Longhi dependen de la demanda de cafeteras premium, la ejecución en el segmento profesional y el control de costes, creando una gama de posibles caminos hasta 2029.

- Caso bajo: Si la demanda de los consumidores sigue siendo débil y las ventas profesionales aumentan lentamente, los ingresos crecen en torno al 4,9%, los márgenes de ingresos netos se mantienen cerca del 8,9% y la valoración sigue presionada, lo que deja la rentabilidad impulsada principalmente por la estabilidad de los beneficios → rentabilidad anualizada del -0,4%.

- Caso medio: Si la demanda de café básico se mantiene y los productos profesionales crecen a un ritmo constante, el crecimiento de los ingresos se acerca al 5,5%, los márgenes mejoran hacia el 9,6% y una valoración estable respaldan un crecimiento equilibrado de los beneficios → 5,0% de rentabilidad anualizada.

- Caso alto: Si la demanda de café premium se fortalece y el segmento profesional crece más rápidamente, los ingresos alcanzan alrededor del 6,0%, los márgenes se acercan al 10,1% y la presión de la valoración disminuye, permitiendo una mayor revalorización de los precios → 9,6% de rentabilidad anualizada.

La ejecución en el café premium, el control de costes y el crecimiento constante en el segmento profesional apoyan el precio objetivo de 45,57 euros para 2029 a través de un crecimiento normal y una mejora de los márgenes, sin necesidad de una expansión de la valoración ni de una exageración del mercado.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

En busca de nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!