Aspectos clave:

- Proyección de precios: Sobre la base de las hipótesis operativas actuales, las acciones de Piaggio podrían alcanzar los 2 euros en 2027 desde el precio actual de 2 euros.

- Ganancias potenciales: Esto implica un recorrido alcista total del 23% en los próximos 2 años a medida que se estabilicen los márgenes y se recuperen los beneficios.

- Rentabilidad anual: El modelo apunta a una rentabilidad anualizada del 11% hasta 2027 impulsada por la ejecución más que por la expansión de la valoración.

Piaggio & C. SpA(PIA) diseña y vende scooters, motocicletas y vehículos comerciales ligeros, generando unos 2.000 millones de euros de ingresos anuales a través de marcas como Vespa, Aprilia y Moto Guzzi en toda Europa y Asia.

En 2025, Piaggio amplió su gama de productos en EICMA y entró en el mercado filipino, reforzando su presencia mundial al tiempo que ostentaba una cuota del 18% del mercado europeo de scooters.

Los ingresos se redujeron a aproximadamente 2.000 millones de euros en 2024 tras una menor demanda, pero la escala de su cartera de marcas sigue siendo fundamental para sostener el volumen a lo largo de los ciclos.

Los márgenes operativos en torno al 9% reflejan un control de costes estable a pesar de los menores volúmenes, lo que demuestra que la rentabilidad no se ha deteriorado en línea con los ingresos.

Incluso con marcas consolidadas y márgenes estables, la acción cotiza cerca de los 2 euros con una valoración en torno a 11 veces los beneficios, lo que plantea dudas sobre si el mercado está teniendo plenamente en cuenta la normalización de la demanda y los beneficios.

Qué dice el modelo sobre las acciones de PIA

Hemos evaluado las perspectivas de Piaggio utilizando hipótesis centradas en la resistencia de la marca, la estabilidad de los volúmenes y la disciplina de costes en un mercado cíclico de vehículos de dos ruedas.

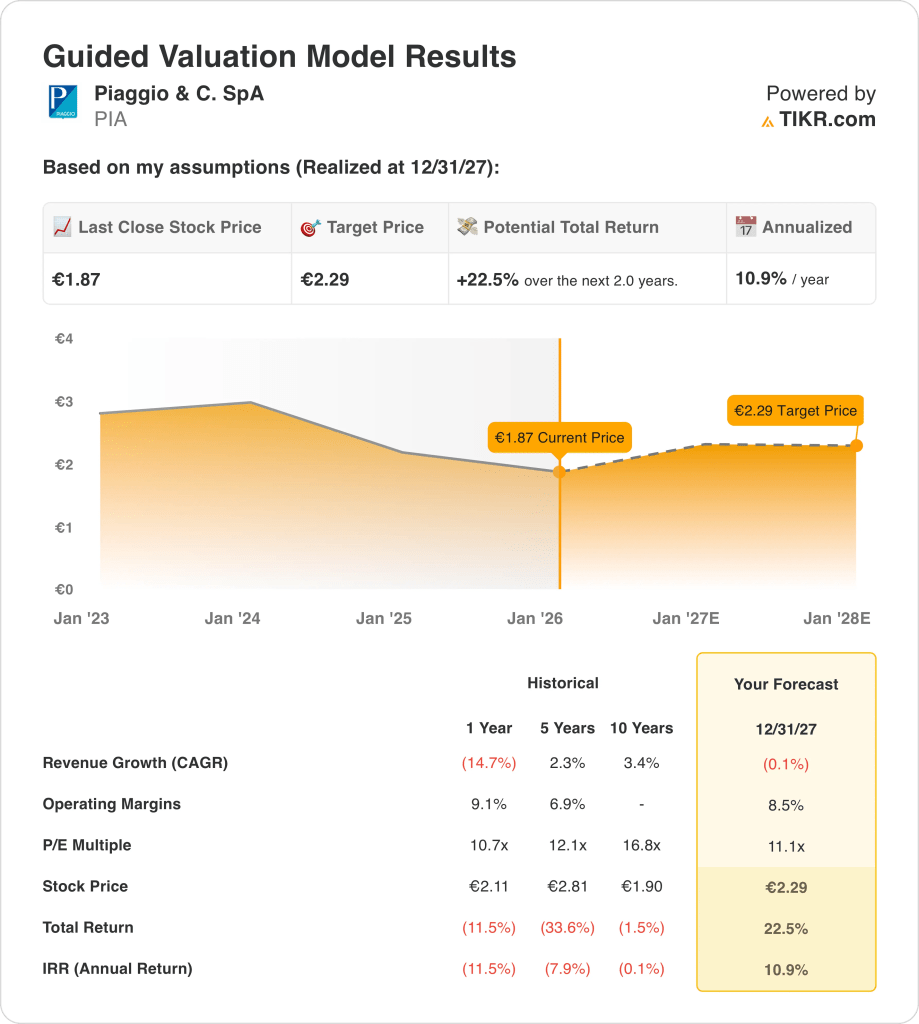

Con un crecimiento de los ingresos del -0,1%, unos márgenes operativos del 8,5% y un múltiplo de salida de 11,1x, el modelo refleja una normalización más que una recuperación agresiva.

Esto respalda un precio objetivo de 2 euros, lo que implica una rentabilidad total del 22,5% o una rentabilidad anualizada del 10,9% en dos años.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de PIA:

1. Crecimiento de los ingresos: -0,1%.

La base de ingresos de Piaggio ha sido volátil, con un descenso del -15% en el último año que contrasta con una TCAC del 3% en diez años, lo que pone de relieve la exposición cíclica y la desigual demanda regional, según las estimaciones agregadas de los analistas que reflejan la inestabilidad histórica.

La evolución reciente muestra unos ingresos cercanos a los 1.600 millones de euros, con la presión continua de Europa y Asia, mientras que la India y la demanda de sustitución de scooters proporcionan compensaciones parciales sin restablecer el impulso de crecimiento anterior, según las expectativas de los analistas encuestados basadas en las tendencias de ventas actuales.

De cara al futuro, el lanzamiento de nuevos modelos y la expansión geográfica, incluido el sudeste asiático, favorecen la estabilidad del volumen, pero los límites de precios y la cautela de los consumidores limitan el crecimiento en los próximos dos años, según las estimaciones del consenso de la calle, que equilibran catalizadores y riesgos.

Una hipótesis de crecimiento de los ingresos del -0,1% refleja la estabilización en lugar de la recuperación, alineando la débil demanda con la mezcla de productos maduros de Piaggio y la limitada aceleración del volumen a corto plazo.

2. Márgenes operativos: 8.5%

Piaggio ha operado históricamente con márgenes de entre el 7% y el 9% aproximadamente, lo que sitúa la rentabilidad actual cerca del extremo superior de su rango a largo plazo a pesar de unos volúmenes más débiles, según las previsiones de mercado agrupadas basadas en el posicionamiento del ciclo.

Los resultados recientes muestran márgenes en torno al 9%, ya que los controles de costes y la disciplina de fabricación compensan la menor utilización, lo que indica la resistencia de los beneficios incluso cuando los ingresos se contrajeron año tras año, según las estimaciones del consenso de analistas vinculadas a los últimos datos financieros.

La mejora del mix en los scooters de gama alta y las iniciativas de eficiencia apoyan los márgenes futuros, mientras que la presión salarial y los costes de los insumos limitan la expansión más allá de los niveles recientes, según las estimaciones de consenso del mercado, que reflejan unos impulsores de márgenes equilibrados.

Según las estimaciones del consenso de analistas, la hipótesis de un margen operativo del 8,5% representa una rentabilidad normalizada que mantiene la disciplina de costes sin asumir ganancias materiales de eficiencia o alivio de precios.

3. Múltiplo PER de salida: 11,1x

Las acciones de Piaggio se han negociado históricamente entre 10 veces y 17 veces los beneficios, con una valoración actual más cercana a los niveles mínimos del ciclo tras la presión sobre los beneficios y un sentimiento más débil de los inversores, según las estimaciones agregadas de los analistas que hacen referencia a los rangos históricos.

La cautela del mercado refleja el descenso de los ingresos, la irregularidad del flujo de caja y la sensibilidad a los ciclos de consumo, que limitan la expansión de los múltiplos a pesar de la fortaleza de las marcas Vespa y Aprilia, según las previsiones de mercado agrupadas que recogen el escepticismo de los inversores.

Para respaldar la valoración, los beneficios deben estabilizarse y los márgenes mantenerse cerca de los niveles actuales, mientras que los nuevos modelos sostienen la demanda sin exigir hipótesis de crecimiento agresivas, según las estimaciones de consenso de la calle, que hacen hincapié en la ejecución por encima del optimismo.

Sobre la base de las estimaciones de mercado de consenso, un múltiplo de salida de 11,1× refleja una calidad de beneficios normalizada y una confianza prudente, alineando la disciplina de valoración histórica con unos resultados empresariales constantes pero poco espectaculares.

Qué pasa si las cosas van mejor o peor?

Los resultados de Piaggio dependen de la estabilidad de la demanda de dos ruedas, la ejecución de la marca a través de scooters y motocicletas, y la disciplina de costes, creando una gama de posibles caminos hasta 2029.

- Caso bajo: Si la demanda de los consumidores sigue siendo cautelosa, los precios se mantienen competitivos, y los volúmenes se recuperan lentamente, los ingresos crecen alrededor del 1,2%, los márgenes se mantienen cerca del 3,7%, y la valoración se mantiene limitada, dejando los rendimientos impulsados principalmente por la mejora de los beneficios incrementales → 3,9% de rentabilidad anualizada.

- Caso medio: Con las principales marcas de scooters manteniendo su cuota, los lanzamientos de nuevos modelos apoyando la demanda de reposición y los costes bajo control, el crecimiento de los ingresos en torno al 1,4%, la mejora de los márgenes hacia el 3,8% y una valoración estable apoyan una capitalización constante → 8,1% de rentabilidad anualizada.

- Caso elevado: Si la expansión geográfica gana tracción, los ciclos de renovación de productos resuenan y la disciplina operativa se mantiene, los ingresos alcanzan alrededor del 1,5%, los márgenes se acercan al 3,8% y la presión de la valoración disminuye, lo que permite una mayor recuperación de los precios → 11,1% de rentabilidad anualizada.

La ejecución constante de los lanzamientos de productos, la relevancia de la marca y el control de costes permiten alcanzar el objetivo intermedio de 2,55 euros en 2029 mediante un crecimiento modesto y márgenes estables, sin depender de la expansión múltiple ni de la exageración del mercado.

¿Qué recorrido tiene a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!