Aspectos clave:

- Precio objetivo: Según el modelo de valoración, las acciones de doValue podrían alcanzar los 5 euros en 2027, gracias a la estabilidad de las comisiones de servicio y a la normalización de los resultados operativos.

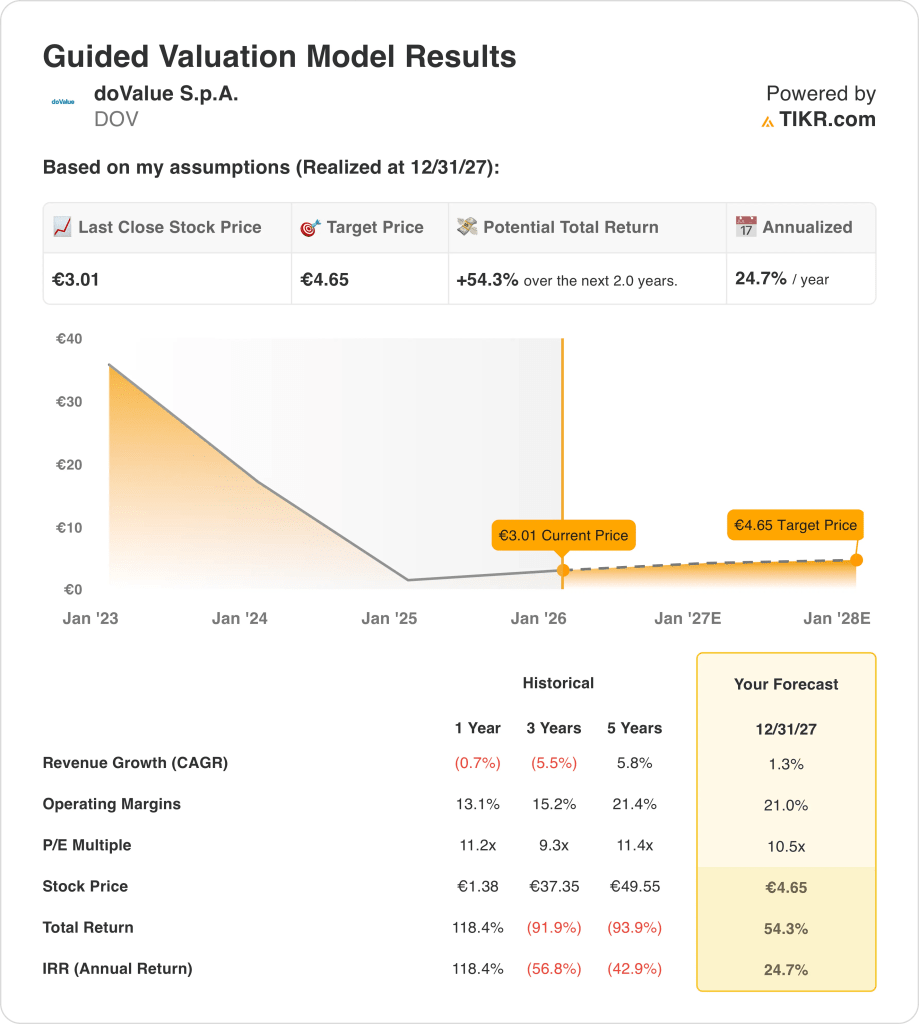

- Potencial de revalorización: El objetivo de 5 euros representa aproximadamente un 54% de revalorización total desde el precio actual de 3 euros, lo que refleja la normalización de los beneficios más que unas hipótesis de crecimiento agresivas.

- Perfil de rentabilidad: El modelo implica una rentabilidad anualizada de alrededor del 25% en los próximos 2 años, impulsada por la recuperación de los márgenes y una modesta expansión de los múltiplos.

- Respaldo de los beneficios: los márgenes operativos cercanos al 21% y el crecimiento de los ingresos en torno al 1% sustentan la valoración, lo que demuestra que los beneficios se sustentan en la eficiencia y la disciplina de costes más que en la aceleración de los ingresos.

doValue S.p.A.(DOV) es un grupo europeo de servicios de crédito que gestiona préstamos morosos y productivos en Italia, España, Grecia y Chipre, con un modelo de activos ligeros vinculado a volúmenes de recuperación en lugar de préstamos de balance.

En diciembre de 2025, la empresa lanzó un fondo centrado en préstamos italianos garantizados por el Estado con un valor contable bruto de 200 millones de euros, ampliando así los activos bajo gestión basados en comisiones y aumentando la visibilidad de los futuros ingresos por servicios.

En los nueve primeros meses de 2025, doValue generó unos 365 millones de euros de ingresos netos, lo que refleja unos volúmenes de servicios estables a pesar de la moderada formación del crédito europeo, que es importante porque los ingresos están más vinculados al tamaño de la cartera que a la originación de nuevos préstamos.

El beneficio neto de DOVA alcanzó los 12 millones de euros una vez eliminados los costes no recurrentes, mientras que los márgenes operativos en torno al 18% muestran un fuerte control de costes y el beneficio de una plataforma de servicios de costes fijos en gran medida.

A pesar de la mejora de los beneficios y la estabilidad de los márgenes, el valor de mercado de la empresa, de unos 500 millones de euros, sigue reflejando la cautela de los inversores en torno a los ciclos crediticios europeos, lo que pone de relieve la brecha existente entre los resultados empresariales y la cotización actual de la acción.

Lo que dice el modelo para las acciones de DOV

Evaluamos el potencial alcista de doValue utilizando hipótesis conservadoras vinculadas a la estabilidad de los ingresos por servicios, la disciplina de costes y un modelo de gestión del crédito con poco capital.

Utilizando un crecimiento de los ingresos del 1,3%, unos márgenes operativos del 21,0% y un PER de salida de 10,5 veces, el modelo prevé que la acción suba de 3,01 a 4,65 euros.

Esto implica una rentabilidad total del 54,3%, o una rentabilidad anualizada del 24,7%, en los próximos 2,0 años con una ejecución en lugar de una expansión múltiple.

Valore cualquier acción en 30 segundos con TIKR (Es gratis) →.

Nuestros supuestos de valoración

El Modelo de Valoración de TIKR le permite introducir sus propios supuestos para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula los rendimientos esperados de la acción.

Esto es lo que utilizamos para las acciones de DSV:

1. Crecimiento de los ingresos: 1,3%.

La base de ingresos de doValue ha disminuido modestamente en los últimos años, con unos ingresos LTM de alrededor de 480 millones de euros, lo que refleja la liquidación de la cartera y la débil formación de morosidad europea en Italia, España, Grecia y Chipre.

Los resultados recientes muestran una estabilización, con unos ingresos netos en 9M 2025 de aproximadamente 365 millones de euros, respaldados por grandes mandatos de servicios y comisiones ligadas a activos de 138.000 millones de euros en activos gestionados.

El crecimiento futuro se ve limitado por la menor afluencia de nuevos NPL, pero respaldado por las recuperaciones de UTP, las iniciativas de préstamos garantizados por el Estado y la expansión gradual de las actividades de asesoramiento y fondos ligeros en capital.

A partir de las previsiones agregadas de los analistas, la hipótesis de un crecimiento de los ingresos del 1,3% refleja una economía estable de la cartera, atenuada por la escorrentía estructural y un contexto de débil originación de crédito en Europa.

2. Márgenes de explotación: 21

Históricamente, doValue ha generado márgenes operativos de entre el 13% y el 21% aproximadamente, lo que refleja un apalancamiento de costes fijos inherente a las operaciones de recuperación y administración de préstamos a gran escala.

Los márgenes recientes mejoraron a medida que los controles de costes compensaron los menores ingresos, con márgenes operativos en los últimos doce meses cercanos al 18% y márgenes de EBITDA superiores al 35%, lo que pone de relieve las ganancias de eficiencia a pesar de las débiles tendencias de los ingresos.

La normalización hacia el 21,0% se basa en volúmenes de servicio estables, un aumento limitado de la contratación y una disciplina continuada en gastos de venta, generales y administrativos y en tecnología a medida que maduran las carteras.

Según las expectativas de los analistas encuestados, los márgenes operativos de aproximadamente el 21,0% representan una eficiencia normalizada y un apalancamiento operativo sin depender de ciclos de recuperación elevados ni de un crecimiento acelerado.

3. Múltiplo PER de salida: 10,5x

doValue cotiza actualmente cerca de 11 veces sus beneficios, lo que concuerda en líneas generales con su rango histórico de valoración entre aproximadamente 9 veces y 12 veces durante periodos de rentabilidad estable.

La cautela de los inversores persiste debido al carácter cíclico del crédito europeo, la volatilidad de los beneficios y el limitado crecimiento orgánico, a pesar de la mejora de los márgenes y los ingresos recurrentes por servicios.

Para que se produzca una revalorización, la empresa debe sostener unos beneficios normalizados, mantener una expansión ligera en capital y evitar una nueva presión sobre los costes o una fuerte reducción de la cartera.

Según las previsiones del mercado, un múltiplo de salida de 10,5× refleja unas expectativas equilibradas de durabilidad de los beneficios y generación de efectivo, al tiempo que tiene en cuenta la limitada visibilidad del crecimiento y el restringido potencial de revalorización.

Consulte las previsiones a 5 años de los analistas para doValue con TIKR (es gratis) →.

¿Qué ocurre si las cosas van mejor o peor?

Los resultados de doValue dependen de las entradas de cartera, la eficiencia de la recuperación y la disciplina de costes a lo largo de los ciclos crediticios europeos, lo que establece una serie de trayectorias de ejecución plausibles hasta 2029.

- Caso bajo: Si persiste la escorrentía de la cartera y la actividad de recuperación sigue siendo moderada, los ingresos crecen en torno al 9,2%, los márgenes de ingresos netos se mantienen cerca del 14,3%, la valoración sigue siendo prudente y la rentabilidad depende principalmente de la normalización de los beneficios → 20,1% de rentabilidad anualizada.

- Caso medio: Con unos volúmenes de servicios estables y una disciplina de costes sostenida, el crecimiento de los ingresos cercano al 10,1%, la mejora de los márgenes de beneficios netos hacia el 15,3% y una valoración que se mantiene estable respaldan una expansión equilibrada de los beneficios → 29,9% de rentabilidad anualizada.

- Caso elevado: Si las recuperaciones se aceleran y las iniciativas de reducción de capital se llevan a cabo con eficacia, los ingresos se sitúan en torno al 11,1%, los márgenes de beneficio neto se acercan al 16,0% y la presión sobre la valoración disminuye, lo que permite una mayor revalorización de los precios → 39,6% de rentabilidad anualizada.

La ejecución de las recuperaciones, la combinación de carteras y la eficiencia operativa son más importantes que el optimismo macroeconómico, ya que la rentabilidad depende de la coherencia de los beneficios a lo largo de los ciclos.

El precio objetivo elevado de 11,34 euros se convierte en alcanzable si el crecimiento de los beneficios se acelera y los márgenes se expanden hacia el extremo superior de las expectativas, sin requerir una expansión agresiva de los múltiplos o supuestos de valoración especulativos.

¿Qué recorrido tiene doValue a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Valore cualquier acción en menos de un minuto con TIKR de forma gratuita →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!