Puntos clave:

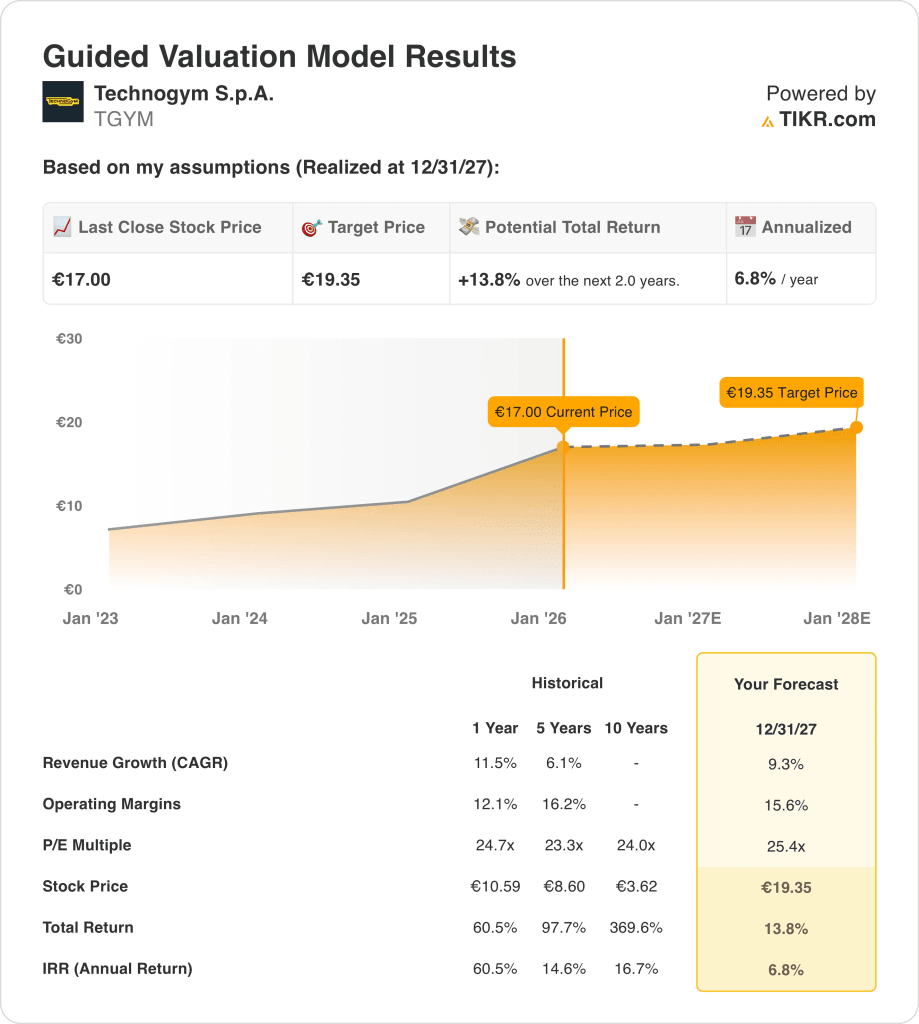

- Configuración de la valoración: Sobre la base de las hipótesis de valoración aplicadas, el marco de Technogym apunta a un precio objetivo de 19 euros para 2027 y refleja un crecimiento constante de los ingresos junto con márgenes operativos normalizados.

- Proyección de precios: El modelo implica un recorrido alcista desde un precio actual de 17 a 19 euros, respaldado por un crecimiento previsto de los ingresos del 9% y unos márgenes operativos en expansión hasta el 16%.

- Ganancias potenciales: Este escenario representa una rentabilidad total del 14% en los próximos 2 años, impulsada por el crecimiento de los beneficios más que por la expansión de los múltiplos.

- Rentabilidad anual: La previsión se traduce en una rentabilidad anualizada del 7% hasta 2027, lo que es coherente con un perfil estable de equipos de consumo de mediana capitalización.

Technogym S.p.A.(TGYM) es un gigante del equipamiento de fitness y bienestar que diseña y vende soluciones premium en todo el mundo y generará unos ingresos de 901 millones de euros en 2024 en los mercados del fitness comercial, de hostelería y doméstico.

La empresa anunció recientemente unos ingresos de 280 millones de euros en el segundo trimestre de 2025, que superaron las expectativas en un 4%, lo que indica la resistencia de la demanda a pesar del menor crecimiento del gasto discrecional de los consumidores.

Para todo el año 2024, Technogym obtuvo unos ingresos de 901 millones de euros y un beneficio neto normalizado de unos 100 millones de euros, lo que demuestra que la escala y el posicionamiento de la marca siguen convirtiéndose en beneficios.

Los ingresos de explotación alcanzaron aproximadamente 123 millones de euros en 2024, lo que se traduce en márgenes de explotación cercanos al 14%, ya que la disciplina de precios y una mayor combinación de productos premium y digitales favorecieron la rentabilidad.

Aunque los ingresos, los márgenes y los beneficios se fortalecen, la acción cotiza cerca de los 17 euros con un valor de mercado implícito en torno a los 2.000 millones de euros, lo que indica la continua cautela de los inversores sobre la durabilidad del crecimiento a largo plazo y crea tensión entre la ejecución operativa y la valoración.

Qué dice el modelo sobre las acciones de TGYM

El modelo vincula un crecimiento de los ingresos del 9% y unos márgenes operativos del 16% al posicionamiento premium de Technogym y a su perfil estable de rentabilidad del capital.

Utilizando un PER de salida normalizado de 18x, el marco proyecta un crecimiento de los beneficios sin expansión de los múltiplos como principal impulsor del valor de las acciones.

Esto implica un movimiento de 17 a 19 euros en 2027, lo que equivale a un 14% de revalorización total o alrededor de un 7% de rentabilidad anualizada.

Nuestros supuestos de valoración

El modelo de valoración de TIKR te permite introducir tus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que utilizamos para las acciones de TGYM:

1. Crecimiento de los ingresos: 9,3

Technogym registró un crecimiento de los ingresos del 12% en 2024 y del 11% en el último año, apoyado por la demanda de equipos premium y la expansión de la participación digital en los segmentos de fitness comercial y doméstico.

El crecimiento se está moderando con respecto a los anteriores picos pospandémicos a medida que se normaliza el gasto discrecional, aunque los recientes ingresos trimestrales de 280 millones de euros siguieron creciendo un 14% interanual, lo que indica una demanda subyacente resistente.

El crecimiento futuro se apoya en la adopción del bienestar global, la mayor penetración de los equipos conectados y la expansión constante en los canales de hostelería y fitness profesional, mientras que los riesgos incluyen la sensibilidad al gasto de los consumidores y la presión competitiva sobre los precios.

Según las estimaciones del consenso de analistas, una hipótesis de crecimiento de los ingresos del 9,3% refleja una demanda global estable y la fortaleza de la marca equilibrada con un crecimiento más lento de la categoría y un ciclo de equipos de fitness más normalizado.

2. Márgenes de explotación: 15.6%

Los márgenes operativos de Technogym aumentaron del 11% en 2021 al 14% en 2024, ya que los beneficios de escala, la disciplina de precios y la mezcla de productos premium mejoraron la rentabilidad en todas las regiones.

Los recientes ingresos de explotación de 123 millones de euros demuestran el continuo impulso de los márgenes, respaldados por unos servicios digitales de mayor margen y una menor presión de los costes en comparación con períodos anteriores impulsados por la inflación.

Los riesgos para los márgenes incluyen el aumento de la inversión en marketing y la competencia de precios en los canales de consumo, mientras que el apoyo procede de los equipos habilitados para software, la eficiencia operativa y una mayor base instalada.

En línea con las previsiones del consenso de analistas, los márgenes operativos del 15,6% representan un nivel normalizado que equilibra las ganancias de eficiencia estructural con la reinversión continua para sostener el crecimiento a largo plazo.

3. Múltiplo PER de salida: 25,4x

Technogym cotiza actualmente en torno a un múltiplo de beneficios futuros de entre 20 y 25 veces, lo que refleja su posición de marca de primera calidad y su rentabilidad constante en el mercado mundial de equipos de fitness.

Históricamente, el valor ha mantenido niveles de valoración superiores a 20 veces durante periodos de crecimiento estable y expansión de márgenes, respaldado por una fuerte generación de efectivo y un balance disciplinado.

La cautela de los inversores sigue ligada al carácter cíclico de la categoría y a la durabilidad del crecimiento a largo plazo, lo que significa que la expansión del múltiplo depende de la obtención continuada de beneficios más que de la mera aceleración de los ingresos.

Sobre la base de las estimaciones del consenso de la calle, un múltiplo de salida de 25,4x refleja unas expectativas equilibradas de que el crecimiento de los beneficios y la estabilidad de los márgenes persistan sin suponer una revalorización agresiva más allá de los rangos de cotización recientes.

Qué ocurre si las cosas van mejor o peor?

Los resultados de Technogym dependen de la demanda mundial de fitness, la disciplina de precios impulsada por la marca y la ejecución a través de equipos y servicios conectados, estableciendo una gama de posibles caminos hasta 2029.

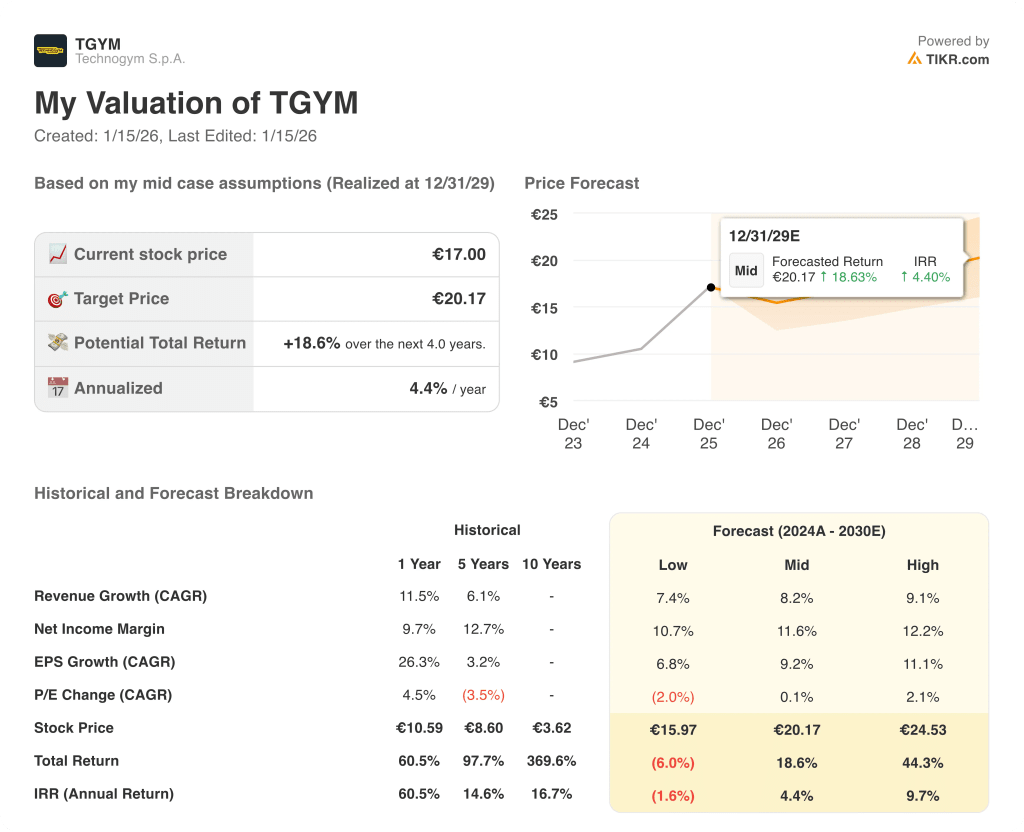

- Caso bajo: Si la demanda sigue siendo desigual en todos los canales de consumo y la disciplina de costes limita el aumento de los márgenes, los ingresos crecen en torno al 7,4%, los márgenes de ingresos netos se mantienen cerca del 10,7% y la valoración sigue siendo prudente, lo que deja la rentabilidad ligada a un modesto avance de los beneficios → -1,6% de rentabilidad anualizada.

- Caso medio: Si la demanda de los sectores comercial y de hostelería se ejecuta según lo previsto, los ingresos crecen cerca del 8,2%, los márgenes de beneficio neto mejoran hacia el 11,6% y la valoración se mantiene estable, la expansión de los beneficios favorece una subida moderada → 4,4% de rentabilidad anualizada.

- Caso elevado: Si la adopción de equipos de gama alta y la penetración digital refuerzan la ejecución, los ingresos se sitúan en torno al 9,1%, los márgenes de beneficio neto se acercan al 12,2% y la presión de valoración disminuye, lo que permite acelerar la revalorización del precio → 9,7% de rentabilidad anualizada.

El precio objetivo intermedio de 20,17 euros es alcanzable a medida que los gimnasios comerciales sigan actualizando los equipos, se recupere el gasto en hostelería y bienestar corporativo, y la adopción del fitness conectado respalde el crecimiento de los beneficios sin requerir una expansión de los múltiplos ni un sentimiento optimista del mercado.

¿Cuánto puede subir a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en los escenarios alcista, bajista y básico, para que pueda ver rápidamente si una acción está infravalorada o sobrevalorada.

Tmuestre gratuitamente en TIKR la sensibilidad de la valoración de Technogym a la ralentización de los ciclos de capex de los gimnasios o a la normalización de los márgenes utilizando escenarios bajistas y alcistas →.

¿Busca nuevas oportunidades?

- Vea qué valores están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!