Estadísticas clave de las acciones de TJX

- Rango de 52 semanas: $120 a $166

- Precio actual: $161

- Objetivo medio de Street: $172

- Objetivo máximo de la calle: 193

- Objetivo modelo TIKR (enero 2031): $205

¿Qué ha ocurrido?

The TJX Companies(TJX), el mayor minorista de ropa y moda para el hogar fuera de precio del mundo que opera con TJ Maxx, Marshalls, HomeGoods y TK Maxx, superó los 60.000 millones de dólares en ventas netas por primera vez en su historia en el año fiscal 2026.

Las ventas netasalcanzaron los60.400 millones de dólares, un 7% más interanual, mientras que las ventas comparables consolidadas crecieron un 5% en todo el ejercicio.

Sólo en el cuarto trimestre, los ingresos aumentaron un 9%, hasta 17.740 millones de dólares, con un BPA diluido ajustado de 1,43 dólares, que creció un 16% frente a los 1,23 dólares del año anterior.

Ernie Herrman, Consejero Delegado y Presidente, declaró en la conferencia de resultados del cuarto trimestre de 2026 que "la disponibilidad de productos de marca de calidad en el mercado sigue siendo excepcional", citando una red de compradores de más de 1.400 profesionales que se abastecen de aproximadamente 21.000 proveedores al año.

TJX cerró el ejercicio 2026 con 5.214 tiendas y estableció un plan a largo plazo para superar los 7.000 establecimientos, con 146 nuevas tiendas netas previstas para el ejercicio 2027, incluidos sus cinco primeros establecimientos en España y la expansión continuada en Australia.

Los accionistas recibieron 4.300 millones de dólares en devoluciones de capital durante el ejercicio 2026, y el dividendo trimestral se incrementó un 13% hasta 0,48 dólares por acción para el ejercicio 2027, respaldado por una nueva autorización de recompra de 3.000 millones de dólares.

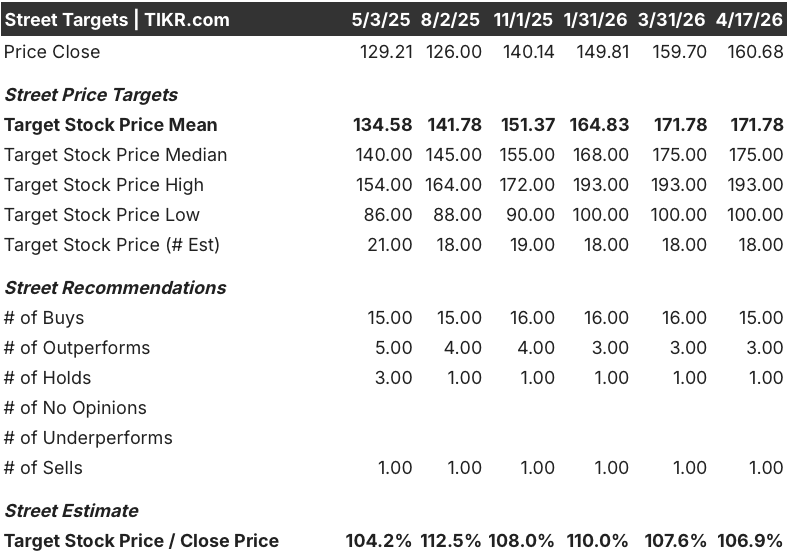

La opinión de Wall Street sobre las acciones de TJX

El beneficio anual del 5%, por encima del 5% del año anterior, confirma que las acciones de TJX ya no son un negocio en recesión, sino un motor estructural de cuota de mercado que opera en un panorama minorista reducido por los cierres y la búsqueda de valor por parte de los consumidores, que no muestra signos de revertirse.

El BPA normalizado de TJX creció un 11% hasta los 4,73 dólares en el ejercicio 2026, y el consenso prevé 5 dólares para el ejercicio 2027 (+8%) y 6 dólares para el ejercicio 2028 (+11%), con una trayectoria de ingresos de 64.000 millones de dólares en el ejercicio 2027 y 68.000 millones de dólares en el ejercicio 2028 a medida que se abran nuevas tiendas sobre una base cada vez mayor.

Quince de los diecinueve analistas que cubren TJX la califican de compra o de rendimiento superior, con un precio objetivo medio de 171,78 dólares -aproximadamente un 7% por encima del precio actual- y los analistas están pendientes de si las conservadoras previsiones de crecimiento de las ventas del 2% al 3% para el ejercicio fiscal de 27 subestiman lo que ofrece un entorno de compras acelerado por la disrupción.

A un precio de aproximadamente 31 veces el BPA de consenso para el ejercicio fiscal 2027, frente a un rango histórico de cotización de entre 20 y 30 veces, las acciones de TJX parecen bastante valoradas a los niveles actuales, y la posibilidad de una mayor expansión del múltiplo depende de si el patrón de orientación conservador de Herrman produce otro ciclo de superación que los analistas y el mercado no han revalorizado completamente.

El riesgo es que se intensifique la debilidad discrecional entre la base de compradores de bajos ingresos de TJX, comprimiendo el tamaño de la cesta más rápido de lo que pueden compensar las ganancias de tráfico, y rompiendo el impulso de las ventas que actualmente justifica el múltiplo premium.

Las ventas comparables del primer trimestre del ejercicio fiscal de 2007, que se esperan entre el 2% y el 3% frente al 3% del año anterior, son el primer dato concreto: un resultado superior al 3% obligaría a revisar al alza las estimaciones y validaría la lectura conservadora.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR proyecta un precio objetivo de alrededor de 205 dólares para TJX, anclado en una CAGR de ingresos de alrededor del 5% hasta el año fiscal 2031, márgenes de ingresos netos en expansión hacia el 9,3%, y crecimiento del BPA compuesto en torno al 6% anual - un escenario que la matemática de expansión de tiendas de la compañía y el acceso al mercado de proveedores hacen creíble.

Con el caso intermedio, que implica una rentabilidad total en torno al 28% con una TIR anualizada de alrededor del 5%, las acciones de TJX están bastante valoradas a los niveles actuales: el modelo tiene en cuenta la continua captación de acciones y la disciplina de márgenes, pero la modesta rentabilidad anualizada refleja un múltiplo de partida que ya incorpora una prima de calidad sustancial.

La cuestión alcista o bajista para las acciones de TJX se reduce a una cosa: si las conservadoras previsiones publicadas en febrero reflejan un hábito de la dirección o una auténtica cautela macroeconómica.

Caso alcista

- Cinco años consecutivos de crecimiento de las ventas superior al 4% en todas las divisiones, incluido un 7% en TJX Canadá y un 5% en HomeGoods, establecen un historial que argumenta que las previsiones se infravaloran sistemáticamente.

- El objetivo a largo plazo de más de 7.000 tiendas representa más de 1.700 nuevas tiendas netas a partir de la base actual de 5.214, lo que proporciona un aumento orgánico visible de los ingresos totalmente independiente del impulso de las mismas tiendas.

- La disponibilidad de la mercancía, calificada de "excepcional" por Herrman, con la ralentización de los compradores en todas las divisiones, sugiere un aumento del IMU (margen inicial, el margen incorporado en el precio de compra original) y del margen bruto que el consenso no ha captado.

- Un aumento del dividendo del 13% y entre 2.500 y 2.750 millones de dólares en recompras para el ejercicio fiscal 2027 a los precios actuales reducen el número de acciones y apoyan el crecimiento del BPA por acción por encima de la línea de ingresos principales.

Caso negativo

- Las previsiones de BPA para el ejercicio fiscal de 27 años, de entre 4,93 y 5,02 dólares, se sitúan aproximadamente un 3% por debajo del consenso anterior de Street, de 5,18 dólares, y si se materializan los vientos contrarios macroeconómicos, esa brecha se cierra en la dirección equivocada.

- Un PER a futuro de aproximadamente 31 veces supone una prima que históricamente TJX sólo ha sostenido durante periodos de excepcional aceleración de los beneficios: una moderación del crecimiento de los beneficios hasta el 2%-3% probablemente comprimiría el múltiplo de nuevo hacia mediados de la década de los 20.

- Los compradores con rentas más bajas, que constituyen la principal base de clientes de TJX, se enfrentan a la continua presión del coste de la vida, y el tamaño de la cesta de la compra es vulnerable a retrocesos del gasto que las ganancias de tráfico por sí solas no pueden compensar totalmente.

- El Consejero Delegado, Ernie Herrman, vendió 30.000 acciones a 160,95 dólares en marzo, un dato que no constituye una señal definitiva, pero que añade una sobrecarga digna de mención en una acción que cotiza cerca de su máximo de 52 semanas, 165,82 dólares.

Debería invertir en The TJX Companies, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de TJX y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir The TJX Companies, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de TJX en TIKR →.