Estadísticas clave de las acciones de Thermo Fisher

- Rango de 52 semanas: $385 a $644

- Precio actual: 442

- Objetivo medio de Street: $612

- Objetivo máximo de la calle: $750

- Consenso de analistas: 19 a favor / 5 en contra / 3 a favor / 2 sin opinión

- Modelo Objetivo TIKR (Dic. 2030): $691

La acción de Thermo Fisher supera las estimaciones del primer trimestre, pero advierte de que la demanda académica no se recuperará en 2026

Thermo Fisher Scientific(TMO) obtuvo unos beneficios superiores a los estimados en el 1T 2026, lo que normalmente haría subir las acciones, pero el gigante de las herramientas para las ciencias de la vida cayó bruscamente el 23 de abril después de que la dirección confirmara que la demanda académica y gubernamental seguiría reprimida hasta finales de año.

Los ingresos aumentaron un 6%, hasta 11 010 millones de dólares, superando la estimación de consenso de 10 850 millones de dólares, y el BPA ajustado de 5,44 dólares superó en 0,20 dólares la estimación de 5,24 dólares.

Esta cifra enmascara un panorama más complejo: el crecimiento orgánico de los ingresos fue de sólo el 1%, lastrado por un día de venta menos en el trimestre y el escalonamiento deliberado de los ingresos en el negocio de servicios farmacéuticos, que aporta una contribución mucho mayor en el segundo semestre.

Marc Casper, CEO de Thermo Fisher, declaró en la conferencia de resultados del primer trimestre de 2026 que "nuestra hipótesis es que para el año veremos una mayor estabilidad y que el mercado final estadounidense mejorará modestamente con el tiempo, pero no volverá a la normalidad", trazando una línea directa entre los recortes de fondos federales y la presión sostenida sobre el segmento de instrumentos de Thermo Fisher.

La adquisición de Clario, cerrada el 24 de marzo por 8.880 millones de dólares en efectivo, añadió 30 millones de dólares de ingresos y 0,01 dólares de beneficio por acción ajustado al primer trimestre y amplió sustancialmente las capacidades de investigación clínica de Thermo Fisher al integrar soluciones de datos finales directamente en los flujos de trabajo de ensayos farmacéuticos y biotecnológicos.

Thermo Fisher elevó la previsión de ingresos para todo el año a un rango de 47.300 a 48.100 millones de dólares y elevó la previsión de BPA ajustado a 24,64 a 25,12 dólares, lo que representa un crecimiento de los beneficios de entre el 8% y el 10% durante 2025, gracias a la incorporación de Clario y a los buenos resultados operativos del primer trimestre.

La compañía también señaló un nuevo riesgo de inflación vinculado al conflicto de Oriente Medio, con el director financiero Jim Meyer señalando que la volatilidad de los precios del petróleo requiere un marcador de posición a futuro en la orientación, a pesar de que la gestión expresó su confianza en su capacidad para compensar la presión a través de iniciativas de productividad PPI Business System.

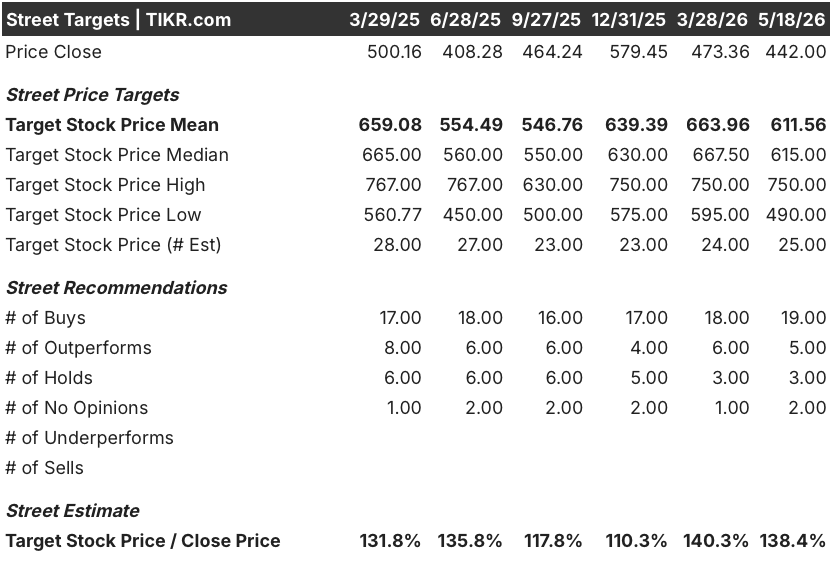

Las acciones de TMO mantienen 24 valoraciones del lado comprador a pesar de un calendario de recuperación de las herramientas por debajo de lo normal

La tesis alcista de Street sobre las acciones de Thermo Fisher se centra en una recuperación que los datos aún no han confirmado a escala, y 24 analistas con calificaciones del lado comprador apuestan a que la configuración es lo suficientemente duradera como para esperar.

La opinión de consenso al inicio de este trimestre era que la demanda farmacéutica y biotecnológica se estabilizaría primero, y que la académica y la gubernamental se recuperarían más tarde, en 2026. El 1er trimestre validó el tramo farmacéutico, pero ofreció poco en el lado académico, y el explícito "no volver a la normalidad" de la dirección empujó el horizonte de recuperación hasta 2027 para ese segmento.

La métrica que más directamente pone a prueba la tesis es el EBITDA: el consenso proyecta un EBITDA para el segundo trimestre de 2026 de alrededor de 2.900 millones de dólares, con un aumento interanual de alrededor del 10%, que se acelera bruscamente desde el crecimiento del 6,2% del primer trimestre a medida que la contribución de Clario aumenta y los ingresos por servicios farmacéuticos se normalizan en el segundo semestre.

A más largo plazo, el consenso estima que el EBITDA se situará en torno a los 3.610 millones de dólares en el cuarto trimestre de 2026, lo que supone un aumento interanual de aproximadamente el 14%, lo que refleja la convicción de que el negocio de bioproducción de Thermo Fisher, el impulso de la investigación clínica y la colaboración con NVIDIA mantendrán la velocidad de los beneficios incluso sin una recuperación académica completa.

El recuento de analistas es de 19 "Buys", 5 "Outperforms" y 3 "Holds", con un precio objetivo medio de alrededor de 612 $ y una mediana de 615 $, lo que implica un alza de alrededor del 38% desde el precio actual de 442 $. El diferencial entre el máximo de 750 $ y el mínimo de 490 $ refleja una auténtica incertidumbre sobre el calendario de recuperación, más que un debate sobre la calidad del modelo de negocio.

El marco de "sobreponderación" de JPMorgan refleja la opinión general: Las acciones de Thermo Fisher están bien posicionadas para ganar cuota durante la recuperación, pero la mejora del mercado final avanza más gradualmente de lo esperado inicialmente. La agrupación de "mantener" no es una opinión bajista sobre la empresa; es una llamada a la paciencia sobre el momento oportuno.

RBC reanudó la cobertura el 15 de mayo con una calificación de "sector perform" y un precio objetivo de 490 dólares, la señal más cautelosa reciente de una gran empresa, citando la opinión de que la trayectoria de recuperación aún no justifica la revalorización implícita en unos objetivos más elevados.

El modelo de TIKR valora Thermo Fisher en 691 dólares, ya que la bioproducción y Clario impulsan al compuesto

El caso base de TIKR valora Thermo Fisher Scientific en torno a 691 $ por acción, anclado en una CAGR de ingresos de caso medio de alrededor del 5% de 2025 a 2035 y una expansión del margen de ingresos netos a alrededor del 21%, impulsado por la escala de bioproducción, la integración de Clario y los flujos de trabajo de colaboración de NVIDIA que se materializan comercialmente.

A 442 dólares frente a un objetivo medio de alrededor de 691 dólares, las acciones de Thermo Fisher están infravaloradas, y el modelo de TIKR implica una rentabilidad total de alrededor del 56% en los próximos 4 años y medio con una TIR anualizada de alrededor del 10%.

El marco hipotético de TIKR enmarca la inversión en torno a dos variables: la rapidez con la que se normaliza el segmento de instrumentos a medida que se estabiliza la financiación académica, y si la adquisición de Clario cumple sus hitos de earn-out vinculados a los resultados de 2026 y 2027 (hasta 400 millones de dólares).

Caso base:

- La CAGR de ingresos de alrededor del 5% hasta 2035 apoya el precio medio de las acciones de TIKR de alrededor de 943 dólares en diciembre de 2034, lo que representa alrededor del 113% de rendimiento total.

- El viento de cola de la deslocalización de la bioproducción aumenta hasta 2027 y 2028 a medida que los contratos nacionales de fabricación de medicamentos ya firmados comienzan a generar ingresos

- La plataforma de datos de punto final de Clario se amplía a la base de clientes biofarmacéuticos de Thermo Fisher, ampliando la oferta de desarrollo acelerado de fármacos que impulsó un fuerte crecimiento de las autorizaciones en el primer trimestre.

- La colaboración con NVIDIA produce soluciones comerciales de instrumentos y flujos de trabajo para 2027, lo que amplía los ingresos en infraestructuras de laboratorios autónomos.

Riesgo a la baja:

- La inflación provocada por los conflictos en Oriente Medio supera la capacidad de mitigación interna de la dirección, comprimiendo los márgenes operativos ajustados por debajo de los 70 puntos básicos de expansión previstos para todo el año 2026.

- No se alcanzan los hitos de beneficios de Clario en 2026 o 2027, lo que reduce el perfil de rentabilidad efectiva de la adquisición de 8.880 millones de dólares y añade riesgo de ejecución a las previsiones a corto plazo.

Están infravaloradas las acciones de Thermo Fisher Scientific?

El modelo de caso medio de TIKR valora TMO en unos 691 $ por acción, lo que implica un alza de alrededor del 56% desde el precio actual de 442 $. Con 24 analistas emitiendo calificaciones de Comprar o Superar y un objetivo medio de Wall Street de alrededor de 612 $, el consenso institucional apunta a un descuento significativo respecto al valor intrínseco.

La variable clave es la recuperación del segmento de instrumentos: si la financiación académica de EE.UU. y China se normaliza en 2027, el caso base se mantiene.

¿Qué resultados obtuvo Thermo Fisher en el primer trimestre de 2026?

Thermo Fisher registró un beneficio por acción ajustado de 5,44 dólares en el primer trimestre de 2026, superando en 0,20 dólares la estimación de consenso de 5,24 dólares, y unos ingresos de 11.010 millones de dólares, por encima de la estimación de 10.850 millones de dólares.

El crecimiento orgánico fue del 1%, frenado por un día de venta menos y el escalonamiento de los ingresos por servicios farmacéuticos.

La empresa elevó las previsiones de beneficio por acción ajustado para todo el año a entre 24.640 y 25.120 dólares y las de ingresos a entre 47.300 y 48.100 millones de dólares.

¿Debería invertir en Thermo Fisher Scientific Inc?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Thermo Fisher Scientific Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Thermo Fisher Scientific Inc. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de TMO en TIKR →.