Estadísticas clave de las acciones de Adobe

- Rango de 52 Semanas: $224 a $423

- Precio actual: $256

- Objetivo medio de Street: $328

- Objetivo máximo de la calle: 487

- Consenso de analistas: 12 de compra / 3 de superación / 20 de mantenimiento / 1 sin opinión / 4 de venta

- Modelo Objetivo TIKR (Nov. 2030): $415

Adobe lanza una recompra de 25.000 millones de dólares y una nueva plataforma de IA ante la pérdida de confianza de los inversores

Adobe Inc.(ADBE), la mayor plataforma de software de la economía creadora con más de 850 millones de usuarios activos mensuales, anunció un programa de recompra de acciones por valor de 25.000 millones de dólares y dio a conocer su suite de agentes de IA CX Enterprise tras las ganancias del primer trimestre fiscal 2026 en marzo, mientras la compañía intenta replantear una caída del 30% en lo que va de año en las acciones de Adobe en torno a la ejecución en lugar del miedo.

Adobe obtuvo unos ingresos de 6.400 millones de dólares en el primer trimestre, con un crecimiento interanual del 12% y superando en más de 120 millones de dólares la estimación del IBES de 6.280 millones de dólares, un resultado que validó el negocio subyacente incluso cuando el sentimiento sobre las acciones seguía siendo profundamente negativo.

La mejora de los beneficios se debió a la fortaleza de ambos grupos de clientes: Los ingresos por suscripciones de profesionales empresariales y consumidores alcanzaron los 1.780 millones de dólares, un 16% más interanual, mientras que los ingresos por suscripciones de profesionales creativos y de marketing alcanzaron los 4.390 millones de dólares, un 12% más.

La métrica más esclarecedora del trimestre fue Firefly, el estudio de IA generativa de Adobe, que superó los 250 millones de dólares en ARR finales, mientras que el consumo de créditos generativos aumentó más de un 45% intertrimestral, un ritmo que se duplicó con creces con respecto a la base del año anterior y refleja la adopción real del flujo de trabajo, no el uso experimental.

El director financiero Dan Durn declaró en el día del inversor de Adobe Summit 2026 que "nuestra nueva autorización de recompra de acciones por valor de 25.000 millones de dólares es una expresión directa de confianza en nuestro sólido flujo de caja y en el valor a largo plazo que estamos ofreciendo a los inversores", un comentario vinculado directamente a los 2.960 millones de dólares en flujo de caja operativo que Adobe generó sólo en el primer trimestre.

Adobe completó su adquisición de Semrush a finales de abril, añadiendo capacidades de SEO y optimización de motores generativos a la plataforma CX Enterprise en un momento en que los clientes empresariales se preguntan cómo garantizar que sus marcas sigan siendo visibles a medida que los consumidores cambian el descubrimiento hacia LLM y agentes de IA.

La recompra de 25.000 millones de dólares, que se extenderá hasta abril de 2030, sigue a un periodo en el que Adobe redujo su número de acciones netas en casi un 10% durante los tres años anteriores, y se produce junto con nuevas asociaciones con AWS, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA y OpenAI, cada una de las cuales amplía la superficie de distribución de las capacidades de los agentes de IA de Adobe.

Las acciones de Adobe atraen a una mayoría cautelosa mientras los temores a la disrupción de la IA superan los resultados del primer trimestre

La tensión central en el análisis de las acciones de Adobe en este momento no es acerca de si el negocio está creciendo, es acerca de si el crecimiento se mantendrá a medida que las herramientas agentic AI comoditize flujos de trabajo creativos desde abajo.

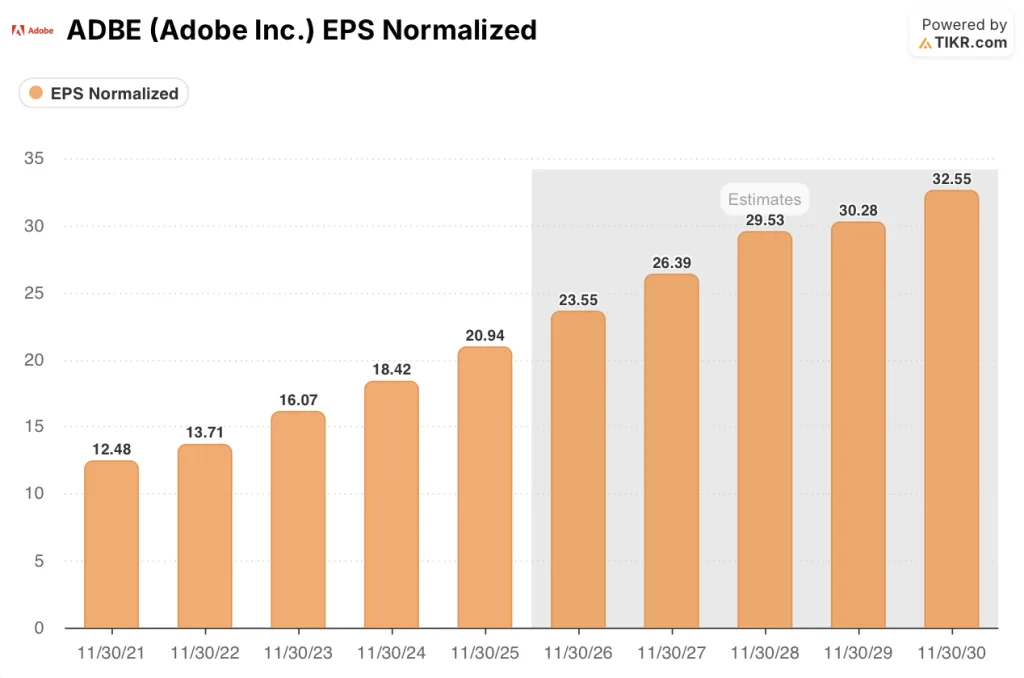

El BPA no-GAAP de Adobe en el 1T de 6,06 $ creció un 19% interanual, el ritmo más rápido en varios trimestres, y sobre una base anual el consenso proyecta que el BPA suba de 20,94 $ en el año fiscal 2025 a alrededor de 24 $ en el año fiscal 2026 y aproximadamente 33 $ en el año fiscal 2030, una trayectoria compuesta anclada a la expansión de CC Pro y el libro de ARR de Firefly.

Esa trayectoria de beneficios por acción es real: en el primer trimestre, el ARR final de las aplicaciones AI-first se triplicó con creces con respecto al año anterior, y las tres líneas de productos empresariales CX superan colectivamente los 1.000 millones de dólares cada una en ARR, con un crecimiento agregado superior al 20% con respecto al año anterior.

A pesar de estos resultados, 34 de los 40 analistas que cubren actualmente ADBE han adoptado una postura de "mantener" o peor, con 20 "mantener" y 4 "vender" según los últimos datos, una distribución que refleja una preocupación generalizada más que una disensión aislada.

El precio objetivo medio de Wall Street para las acciones de Adobe se sitúa en torno a los 327 $, lo que implica un alza de aproximadamente el 28% desde el precio actual de 256 $, aunque esa diferencia se ha ido ampliando durante meses a medida que los objetivos se comprimían junto con las acciones en lugar de converger hacia ellas.

La rebaja de Mizuho a Neutral en abril, que recortó su precio objetivo de 315 dólares a 270 dólares, captó explícitamente el argumento bajista: la competencia de herramientas como Canva en los segmentos de prosumidores y pymes está amenazando el valor terminal a largo plazo de Adobe, mientras que la ARR de Firefly basada en la IA sigue representando menos del 2% de la base total de ARR de la empresa, que ronda los 26.000 millones de dólares.

El caso alcista, anclado por las 15 calificaciones de Comprar o Superar todavía registradas, se basa en la idea de que los 850 millones de usuarios activos mensuales de Adobe, el crecimiento de ARR de dos dígitos en las soluciones CXO empresariales y la adquisición de Semrush crean un foso defendible que los entrantes nativos de IA más pequeños no pueden replicar.

Con esta valoración, con un beneficio por acción en el primer trimestre de 6,06 dólares, ya un 19% por encima del año anterior, y una recompra de 25.000 millones de dólares que reducirá significativamente el número de acciones hasta 2030, las acciones de Adobe parecen infravaloradas dada la desconexión entre su tasa de crecimiento de los beneficios y el múltiplo que el mercado le asigna actualmente.

El modelo de TIKR apunta a 415 dólares para las acciones de Adobe: El caso depende de una cifra

El caso base de TIKR valora Adobe en 415 dólares por acción, proyectando una CAGR de ingresos del 9,6% hasta 2035 y un margen de ingresos netos del 36%, suposiciones basadas en la base de ARR de 26.000 millones de dólares de Adobe, el crecimiento de consumo de crédito trimestral superior al 45% de Firefly y las capacidades de Semrush GEO ahora integradas en la pila CX Enterprise.

Con el caso medio de TIKR, que implica una rentabilidad total de alrededor del 63% en 4 años y medio, y el BPA de Adobe en el primer trimestre de 6,06 $, que ya crece un 19% interanual, las acciones están infravaloradas en relación con la trayectoria de beneficios que el modelo respalda a los precios actuales.

Todo el argumento depende de si Firefly pasa de una partida de 250 millones de dólares de ARR a un negocio de más de 1.000 millones de dólares antes de que los competidores nativos de IA capturen los segmentos de PYMES y prosumidores que Adobe domina actualmente.

Lo que tiene que ir bien

- El ARR final de Firefly, que creció un 75% intertrimestral en el primer trimestre, mantiene un ritmo que le acerca al umbral de ARR de 1.000 millones de dólares que la dirección identificó como el próximo hito importante, lo que proporciona al mercado un catalizador concreto de revalorización.

- La adquisición de Semrush, completada a finales de abril, añade SEO y optimización de motores generativos a CX Enterprise en un momento en el que los clientes empresariales están financiando presupuestos de visibilidad de marca específicamente porque sus marcas están desapareciendo del descubrimiento impulsado por LLM.

- La recompra de 25.000 millones de dólares reduce significativamente el recuento de acciones, con aproximadamente 3.890 millones de dólares ya restantes en la autorización previa al final del primer trimestre, lo que aumenta el crecimiento de los beneficios por acción además de la trayectoria orgánica de los beneficios por acción.

- Las soluciones CXO empresariales para la cadena de suministro de contenidos, la captación de clientes y la visibilidad de la marca crecieron colectivamente por encima del 20% interanual en el 1er trimestre, y los proyectos de LLM Optimizer, Sites Optimizer y Brand Concierge generaron más de 650 pruebas activas con clientes.

Lo que puede salir mal

El lanzamiento de Claude Design de Anthropic en abril colocó una herramienta de diseño y creación de prototipos de la competencia directamente dentro de una interfaz de chat de IA ampliamente utilizada, acelerando la línea de tiempo en la que los usuarios prosumidores podrían optar por herramientas de IA gratuitas en lugar de suscripciones a Creative Cloud.

Según el análisis de Mizuho, el ARR de AI-first sigue estando por debajo del 2% del ARR total, y si la base de MAU freemium de 80 millones de usuarios creativos se convierte a un ritmo más lento de lo que supone el modelo de Adobe, el cambio de fase del uso al crecimiento del ARR podría extenderse más allá del año fiscal 2026.

El libro de licencias de stock tradicional de Adobe, aproximadamente 450 millones de dólares en ingresos, está disminuyendo más rápido de lo que la dirección anticipó, y si la IA generativa no absorbe completamente esa demanda con una economía unitaria equivalente o mejor, el crecimiento ARR agregado se enfrenta a un viento en contra estructural.

La marcha de Shantanu Narayen como consejero delegado, anunciada en marzo, introduce un riesgo de transición de liderazgo justo en el momento en que la hoja de ruta de productos de IA de Adobe requiere una ejecución más consistente, y aún no se ha nombrado al sucesor.

Es la acción de Adobe una compra en este momento?

La valoración de las acciones de Adobe es más sólida de lo que sugiere el consenso actual.

El caso base de TIKR apunta a unos 415 dólares por acción, lo que implica una rentabilidad total de aproximadamente el 63% en 4 años y medio desde el precio actual de 255,64 dólares. El BPA no-GAAP del 1T de 6,06 $ creció un 19% interanual, y la recompra de 25.000 millones de $ refuerza la capitalización de beneficios por acción.

La variable clave es la velocidad de ARR de Firefly: si mantiene su ritmo de crecimiento intertrimestral del 75% en la segunda mitad del ejercicio fiscal 2026, el caso de revalorización será mucho más fácil de defender.

¿Debería invertir en Adobe Inc.

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Adobe Inc. y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Adobe Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.