Principales conclusiones:

- The Trade Desk opera como la principal plataforma independiente del lado de la demanda que ofrece a marcas y agencias de todo el mundo soluciones objetivas de publicidad programática en Internet.

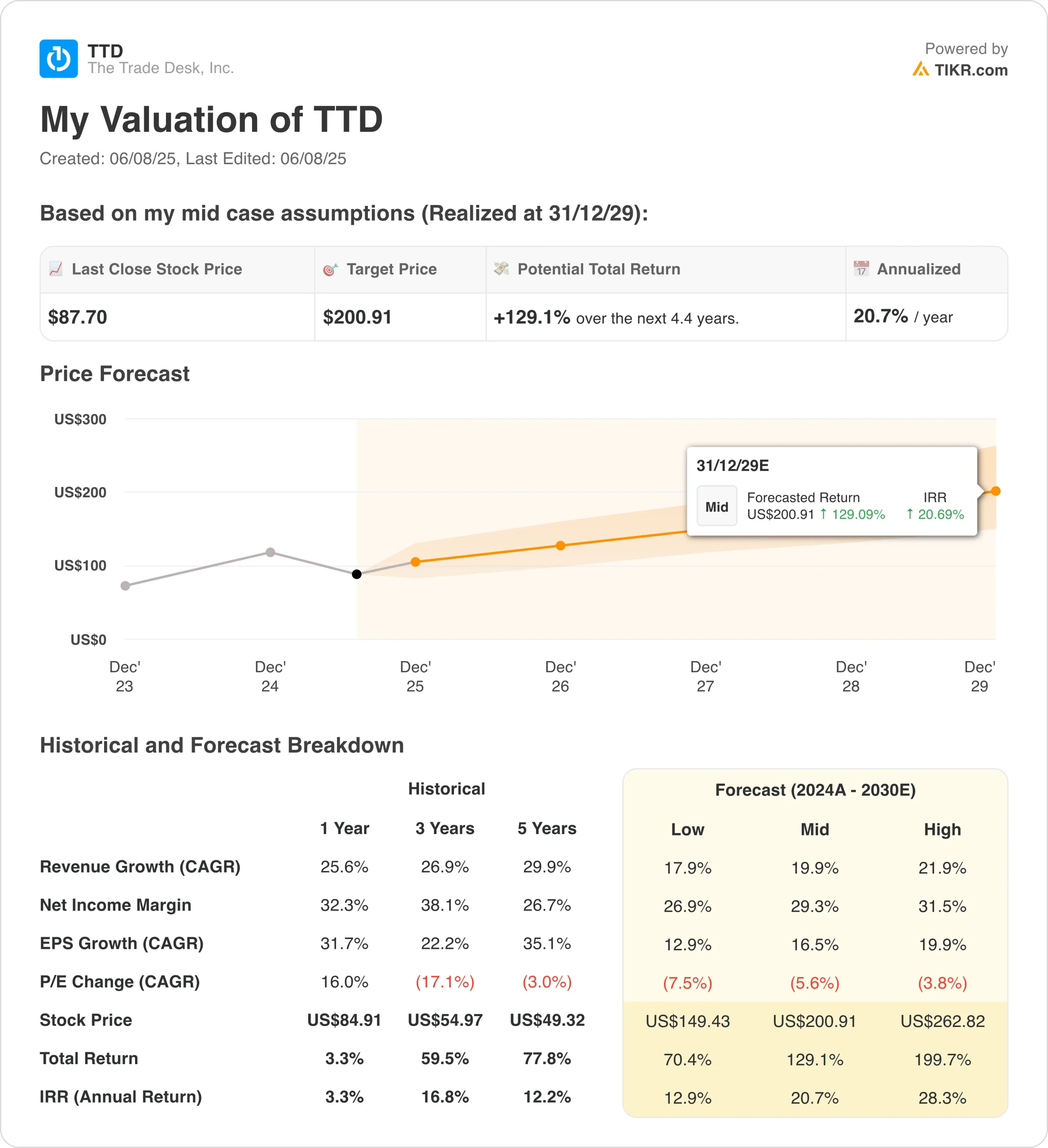

- Las acciones de TTD podrían alcanzar razonablemente los 120 dólares por acción a finales de 2027, según nuestras hipótesis de valoración.

- Esto implica una rentabilidad total del 37% desde el precio actual de 87,70 $/acción, con una rentabilidad anualizada del 14% en los próximos 2,4 años.

The Trade Desk(TTD) se ha posicionado como el actor independiente dominante en la publicidad programática, beneficiándose de un cambio histórico hacia la Internet abierta a medida que la presión reguladora desmantela los monopolios amurallados y los anunciantes exigen mayor transparencia y responsabilidad por los resultados.

A través de su completa plataforma Kokai impulsada por capacidades avanzadas de IA e innovaciones estratégicas en la cadena de suministro como OpenPath, The Trade Desk ha construido un foso competitivo inexpugnable que se beneficia de la aceleración de la adopción programática y de las ventajas estructurales de las soluciones publicitarias objetivas y basadas en datos.

Las acciones de TTD se benefician de vientos de cola regulatorios sin precedentes con la declaración de Google como monopolio ilegal, el cambio acelerado de la televisión lineal a la televisión conectada (CTV) y la creciente demanda de soluciones publicitarias transparentes, ya que las marcas se enfrentan a la incertidumbre macroeconómica y necesitan maximizar el rendimiento de la inversión publicitaria.

Con iniciativas estratégicas como la adopción de la revolucionaria plataforma Kokai por parte de dos tercios de los clientes, una cartera de planes de negocio conjuntos (JBP) líder del sector en máximos históricos y una optimización integral de la cadena de suministro a través de OpenPath, que ofrece a los editores mejoras de entre 4 y 8 veces en la tasa de ejecución, The Trade Desk sigue ganando cuota de mercado en el ecosistema programático en rápida expansión.

La excepcional capacidad de ejecución de la empresa, con un crecimiento de los ingresos del 25% en el primer trimestre a pesar de los vientos contrarios macroeconómicos, unos márgenes de EBITDA del 34% y una generación constante de flujo de caja libre de 230 millones de dólares, posicionan a las acciones de TTD para capitalizar el enorme mercado publicitario mundial de más de 1 billón de dólares, en el que actualmente posee una cuota inferior al 2%.

A continuación se explica por qué las acciones de TTD podrían rendir un 14% anual hasta 2027, ya que la empresa se beneficia de la revolución de la Internet abierta y capta una parte cada vez mayor de la inversión publicitaria mundial.

Qué dice el modelo sobre las acciones de TTD

Analizamos el potencial alcista de las acciones de TTD utilizando hipótesis de valoración basadas en su posición de liderazgo en el mercado de la publicidad programática, la aceleración de los vientos de cola regulatorios que crean un panorama competitivo más justo y la capacidad de capitalizar el cambio masivo de la televisión lineal a la publicidad en la televisión conectada.

Sobre la base de las estimaciones de Wall Street de un crecimiento anual de los ingresos del 18%, unos márgenes operativos del 23% y unos múltiplos de valoración premium estables, el modelo proyecta que las acciones de TTD podrían subir de 88 $/acción a 120 $/acción.

Esto representa una rentabilidad total del 37% y una rentabilidad anualizada del 14% en los próximos 2,4 años.

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis sobre el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad prevista de la acción.

Esto es lo que usamos para el stock de TTD:

1. Crecimiento de los ingresos: 18

The Trade Desk obtuvo unos resultados excepcionales en el primer trimestre, con unos ingresos de 616 millones de dólares, un 25% más que en el mismo periodo del año anterior, superando las expectativas a pesar de la creciente incertidumbre económica y demostrando la resistencia de la empresa y el aumento de su cuota de mercado.

Las previsiones de la dirección de al menos 682 millones de dólares en el segundo trimestre (un crecimiento del 17%) reflejan un optimismo prudente, ya que la empresa se beneficia de la aceleración de la adopción de la plataforma Kokai antes de lo previsto. Con dos tercios de los clientes utilizando ya la plataforma basada en IA, que ofrece un 24% menos de coste por conversión, la empresa está preparada para un crecimiento continuo.

Usamos una previsión del 18% que incorpora la capacidad demostrada de TTD para superar el crecimiento del sector, la aceleración de los vientos de cola regulatorios de los veredictos antimonopolio de Google que crean un mercado más justo, y los cambios seculares hacia CTV, donde The Trade Desk mantiene el liderazgo a medida que los servicios de streaming aumentan las ofertas con publicidad.

2. Márgenes operativos: 23

El Trade Desk demuestra un apalancamiento operativo sustancial con márgenes de EBITDA del 34% en el primer trimestre, lo que refleja una gestión disciplinada de los gastos y la naturaleza escalable de su modelo de negocio basado en plataformas que sirve a marcas y agencias globales.

Las inversiones en IA de TTD a través de Kokai ya están proporcionando mejoras cuantificables en el rendimiento de las campañas, incluyendo una reducción del 42% en el coste por alcance único y un aumento del 30% en los elementos de datos por impresión, impulsando la eficiencia operativa y mejorando el valor para el cliente.

Proyectamos márgenes operativos del 23%, incorporando la inversión continua de la dirección en talento de ingeniería con más de 100 equipos de desarrollo que envían actualizaciones semanales de productos, mientras se benefician de la naturaleza de alto margen de la publicidad programática y el aumento de la automatización a través de las capacidades de IA.

3. Múltiplo PER de salida: 50x

Las acciones de TTD cotizan a múltiplos premium justificados por su posición de liderazgo en el mercado de publicidad programática en rápido crecimiento, un fuerte moat competitivo a través de la objetividad y la independencia, y la exposición a las tendencias de crecimiento secular en CTV y la publicidad digital.

Mantenemos niveles de valoración elevados dada la posición de The Trade Desk para beneficiarse de los cambios normativos que crean un mercado más justo, su probada capacidad para ganar cuota de mercado durante la incertidumbre económica y su enorme margen de crecimiento con una cuota inferior al 2% del TAM publicitario mundial.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

Diferentes escenarios para las acciones de TTD hasta 2030 muestran resultados variados en función de su éxito de ejecución: (se trata de estimaciones, no de rendimientos garantizados):

- Caso bajo: ralentización de los cambios normativos y prolongación de los vientos en contra macroeconómicos → 13% de rentabilidad anual

- Caso medio: Adopción constante de internet abierto y crecimiento de la CTV → 21% de rentabilidad anual.

- Caso Alto: Rápida disrupción del jardín amurallado y cambio acelerado del streaming → 28% de rentabilidad anual.

Incluso en el caso conservador, las acciones de The Trade Desk ofrecen rendimientos atractivos respaldados por su posición dominante en el mercado, su sólido balance con 1.700 millones de dólares en efectivo y sin deuda, y sus características defensivas, ya que las marcas buscan soluciones publicitarias basadas en el rendimiento en tiempos de incertidumbre.

El escenario alcista podría ofrecer un rendimiento excepcional si los vientos de cola regulatorios aceleran la disrupción de los walled garden y la adopción de la CTV continúa al ritmo actual.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!