T-Mobile US, Inc. (NASDAQ: TMUS) cotiza cerca de los 205 dólares por acción, lo que supone una caída del 12% en el último año. A pesar del retroceso, la empresa sigue generando un fuerte flujo de caja libre y una sólida rentabilidad, lo que demuestra que su negocio principal sigue siendo resistente incluso en un mercado inalámbrico maduro.

Recientemente, T-Mobile informó de un fuerte crecimiento de clientes de pospago en su último trimestre y continuó devolviendo capital a los accionistas a través de un programa ampliado de recompra. Los resultados muestran que sus inversiones en 5G y su estrategia centrada en el cliente están dando sus frutos, mientras que la confianza de la dirección en la generación de efectivo a largo plazo sigue siendo clara.

Este artículo explora dónde creen los analistas de Wall Street que podría cotizar T-Mobile en 2027. Hemos reunido objetivos de consenso y modelos de valoración para esbozar la posible trayectoria de la acción. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los objetivos de precios de los analistas sugieren una subida significativa

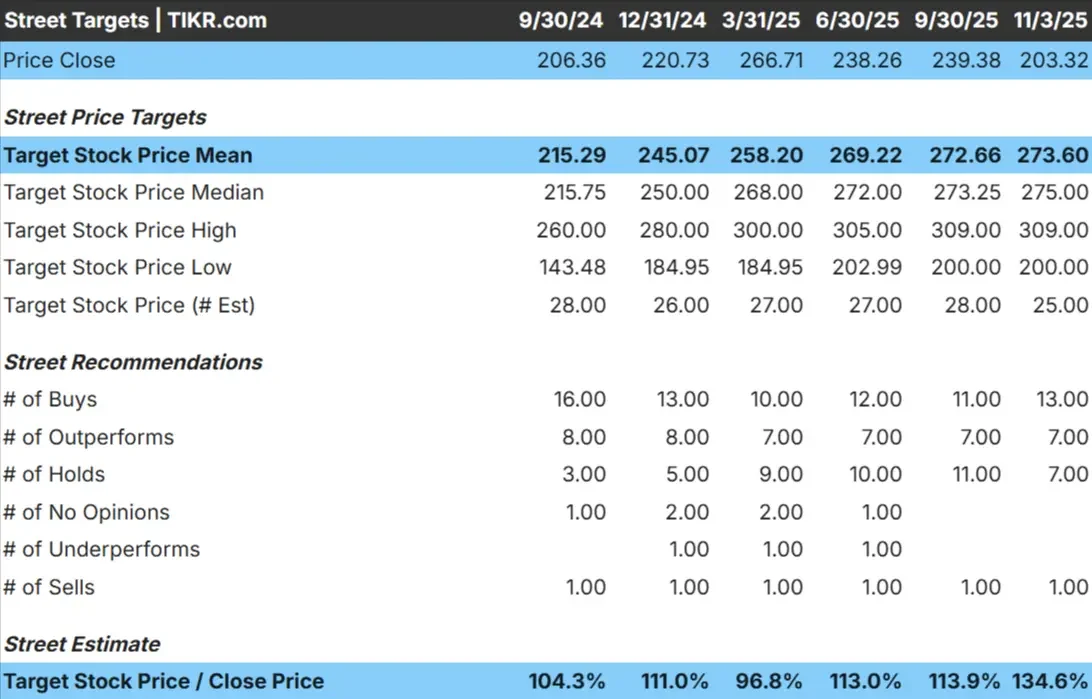

T-Mobile cotiza hoy cerca de los 205 $/acción. El precio objetivo medio de los analistas es de 274 $/acción, lo que sugiere una subida de aproximadamente el 34% durante el próximo año. Las previsiones muestran una perspectiva confiada pero equilibrada entre los analistas:

- Estimación alta: ~309 $/acción

- Estimación baja: ~200 $/acción

- Objetivo medio: ~275 $/acción

- Valoración: 13 de compra, 7 de superación, 7 de mantenimiento, 1 de venta

Para los inversores, los analistas ven un alza significativa a medida que la empresa sigue generando un crecimiento constante de los beneficios, una expansión de los márgenes y un fuerte flujo de caja libre. Con T-Mobile devolviendo miles de millones a través de recompras y manteniendo el liderazgo en la cobertura 5G, sigue siendo uno de los nombres de telecomunicaciones mejor posicionados para la capitalización a largo plazo.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

T-Mobile: Perspectivas de crecimiento y valoración

Los fundamentales de T-Mobile siguen fortaleciéndose:

- Se prevé que los ingresos crezcan un ~6-7% anual hasta 2027

- Se espera que los márgenes operativos alcancen el ~24%.

- Las acciones cotizan a ~19× beneficios futuros, ligeramente por debajo de su media de 5 años de ~30×.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un PER a plazo de 18,9 veces, sugiere que la acción podría alcanzar los 330 USD/acción en 2027.

- Esto representa un 62% de revalorización total, o aproximadamente un 25% de rentabilidad anualizada.

Para los inversores, estas cifras implican que T-Mobile sigue teniendo una valoración atractiva para un valor de telecomunicaciones de gran capitalización. El impulso de sus beneficios, la disciplina de su estructura de costes y las continuas recompras crean una situación que podría generar rendimientos estables muy por encima del mercado en general durante los próximos años.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

El liderazgo de T-Mobile en cobertura 5G y el crecimiento continuo en banda ancha inalámbrica fija siguen diferenciándola en el espacio de telecomunicaciones de Estados Unidos. La compañía está expandiendo su huella de banda ancha más rápido de lo esperado, llegando a millones de nuevos hogares cada año.

Al mismo tiempo, la eficiencia de costes de T-Mobile y el éxito de la integración de la fusión con Sprint están impulsando el aumento de los márgenes. La atención de la empresa a la retención de clientes, los planes de servicio premium y las constantes mejoras de la red respaldan su capacidad para aumentar los beneficios incluso cuando el mercado inalámbrico madura.

Para los inversores, estos factores sugieren que T-Mobile está posicionada para una capitalización constante. Su combinación de fortaleza de red, gasto disciplinado y rentabilidad para los accionistas proporciona una clara ventaja sobre sus competidores de cara a 2027.

Caso negativo: menor crecimiento y competencia

Incluso con unos fundamentales sólidos, los riesgos son dignos de mención. El mercado inalámbrico estadounidense está madurando y el crecimiento podría ralentizarse si disminuye el número de abonados o las ganancias netas de banda ancha. También podría intensificarse la presión competitiva de Verizon y AT&T, especialmente si responden con mayores descuentos en los precios.

Otra preocupación es la intensidad de capital. Mantener el liderazgo en redes requiere una inversión continua, y cualquier aumento del gasto en espectro o infraestructuras podría lastrar temporalmente el flujo de caja libre.

Para los inversores, el riesgo clave es que el crecimiento de T-Mobile se modere justo cuando las expectativas siguen siendo altas. Ello podría limitar las subidas si los beneficios o el crecimiento de abonados fueran inferiores en 2026-2027.

Perspectivas para 2027: ¿Cuánto podría valer T-Mobile?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que T-Mobile podría cotizar cerca de 330 dólares por acción en 2027, lo que representa un alza total de aproximadamente el 62%, o una rentabilidad anualizada de aproximadamente el 25%.

Este resultado supone un crecimiento de los ingresos de un dígito intermedio, una modesta expansión de los márgenes y continuas recompras de acciones. Si la dirección cumple estos objetivos, los inversores podrían ver uno de los perfiles de rentabilidad total más sólidos de las telecomunicaciones de gran capitalización.

Para los inversores, T-Mobile parece una empresa de alta calidad que combina crecimiento, generación de efectivo y ejecución favorable a los accionistas. Aunque persisten los riesgos derivados de la competencia y los costes de capital, la configuración a largo plazo sigue favoreciendo la creación de valor constante hasta 2027.

Compounders de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus acciones favoritas (Gratis con TIKR) >>>