Estadísticas clave de las acciones de StoneCo

- Resultados de la semana pasada: +0.8%

- Rango de 52 semanas: $9.8 to $20

- Precio actual: $14.1

¿Qué ha ocurrido?

StoneCo(STNE), la plataforma brasileña de pagos y banca para pequeños y medianos comerciantes, está distribuyendo aproximadamente 5.000 millones de BRL (unos 967 millones de dólares, derivados a 5,1712 BRL por dólar) a los accionistas en 2026, al tiempo que orienta el BPA ajustado entre un 17% y un 24% al alza, incluso cuando sus acciones cotizan a 14,12 dólares, muy por debajo de su máximo de 52 semanas de 19,95 dólares.

El 2 de marzo, StoneCo informó de un beneficio básico por acción ajustado de 2,87 BRL en el cuarto trimestre de 2025, un 26,8% más que en el mismo periodo del año anterior, y anunció una transición de consejero delegado: Mateus Scherer Schwening, director financiero, sustituyó a Pedro Zinner, que pasó a ser presidente no ejecutivo tras supervisar una ganancia del 34% en el beneficio por acción de todo el año y la venta de la unidad de software Linx a TOTVS por valor de 3.100 millones de BRL (aproximadamente 599 millones de dólares, derivados).

La cartera de crédito, el negocio de préstamos y capital circulante de StoneCo para comerciantes, alcanzó los 2.800 millones de BRL (aproximadamente 541 millones de dólares, derivados) en el cuarto trimestre, con un aumento del 134,9% interanual y del 23,0% secuencial, mientras que los clientes activos de banca crecieron un 21% interanual hasta los 3,7 millones y los depósitos minoristas aumentaron un 27% interanual hasta los 11.100 millones de BRL (aproximadamente 2.100 millones de dólares, derivados), haciendo que el crédito y la banca contribuyan cada vez más significativamente a los ingresos junto con los pagos.

En la conferencia sobre resultados del cuarto trimestre de 2025, el nuevo consejero delegado, Mateus Scherer Schwening, afirmó que "nuestras prioridades son claras: la expansión continuada de los beneficios, un negocio de crédito que se adapte a nuestras condiciones y la devolución de capital a los accionistas, incluida la distribución extraordinaria de Linx", vinculando directamente los 3.100 millones de BRL (aproximadamente 599 millones de dólares, derivados) de los ingresos de Linx recibidos el 27 de febrero a una decisión de distribución a nivel del consejo de administración prevista para abril.

Por otra parte, el pasado 11 de marzo, StoneCo recortó aproximadamente 370 puestos de trabajo, cerca del 3% de la plantilla total, lo que provocó una orden de recontratación del tribunal laboral el 12 de marzo y una solicitud conjunta de suspensión de 20 días laborables presentada por StoneCo y el sindicato Sindpd-SP para permitir las negociaciones.

La previsión de StoneCo para 2026 de un beneficio por acción ajustado de 10,8 a 11,4 BRL (aproximadamente entre 2,09 y 2,20 dólares, según Reuters), respaldado por un programa de recompra de 2.000 millones de BRL (aproximadamente 387 millones de dólares, derivados) ya en marcha y una distribución extraordinaria de 3.100 millones de BRL pendiente de una reunión del Consejo en abril, establece una historia de retorno de capital con un desencadenante específico a corto plazo, mientras que la junta general anual del 23 de abril añade un segundo catalizador confirmado en la misma línea temporal.

La opinión de Wall Street sobre las acciones de STNE

El programa de devolución de capital de 5.000 millones de BRL (aproximadamente 967 millones de dólares, derivados) anunciado el 2 de marzo, que combina 2.000 millones de BRL (aproximadamente 387 millones de dólares, derivados) en recompras operativas y 3.100 millones de BRL (aproximadamente 599 millones de dólares, derivados) en ingresos por la venta de Linx, reduce directamente el número de acciones y eleva mecánicamente los beneficios futuros por acción más allá de lo que ofrece el crecimiento operativo por sí solo.

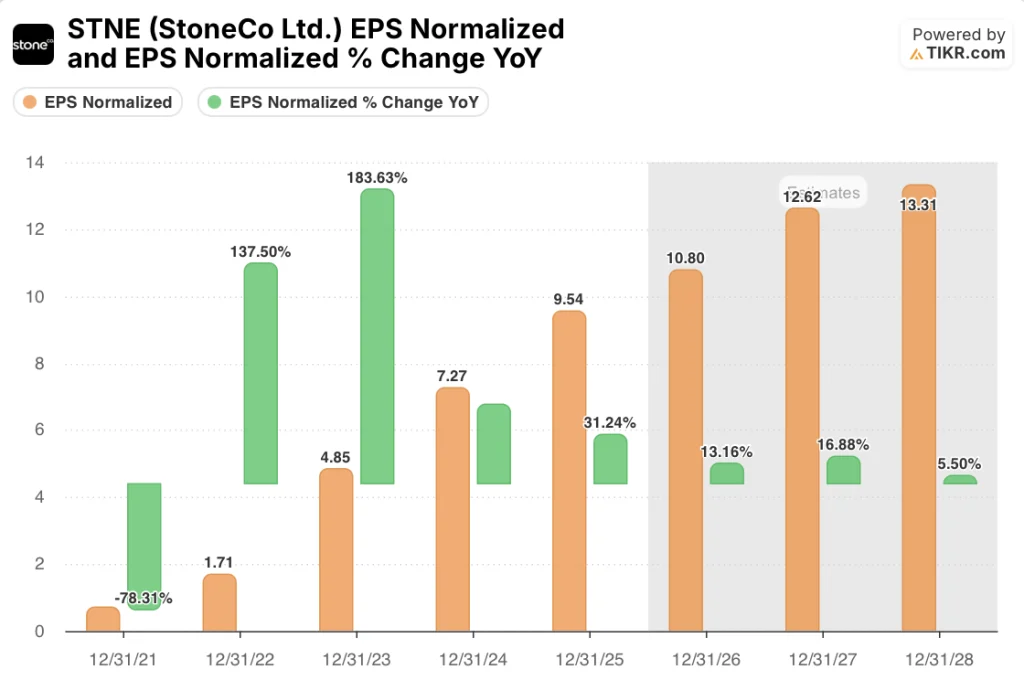

Según las estimaciones de TIKR, el beneficio por acción normalizado de StoneCo alcanza los 10,80 BRL (aproximadamente 2,09 $, derivado) para 2026 y los 12,62 BRL (aproximadamente 2,44 $, derivado) para 2027, un crecimiento del 13,2% y del 16,9% respectivamente, impulsado por la expansión del 134,9% interanual de la cartera de crédito y el crecimiento del 27% interanual de los depósitos bancarios hasta los 11.100 millones de BRL (aproximadamente 2.100 millones de $, derivado).

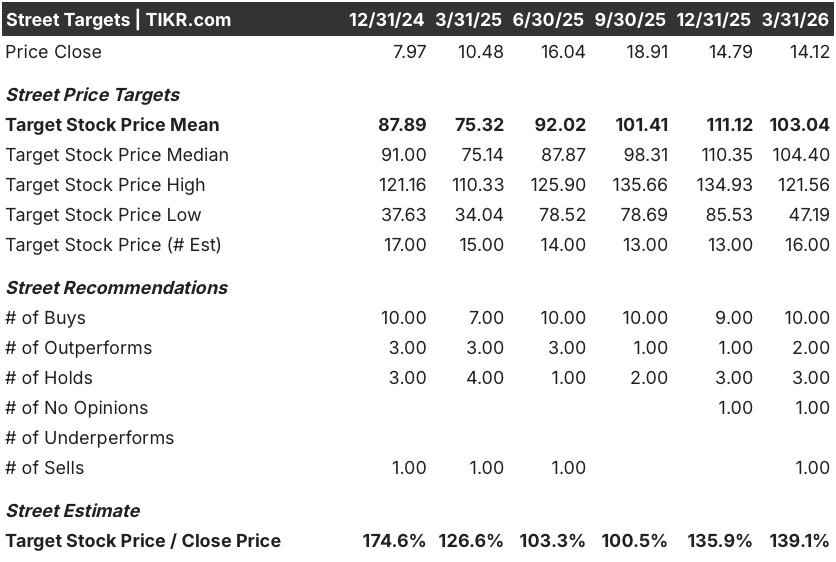

Dieciséis analistas cubren actualmente STNE, con 10 de compra, 2 de superación, 3 de mantenimiento y 1 de venta, lo que refleja una amplia convicción de que la desinversión en Linx y la recalificación del BPA representan el catalizador de revalorización más claro a corto plazo en el tablero de la fintech brasileña.

El diferencial entre el objetivo mínimo de 47,19 BRL y el máximo de 121,56 BRL está directamente relacionado con el riesgo de ejecución: el mínimo refleja el deterioro de la morosidad crediticia y el estancamiento del TPV, mientras que el máximo asume que la venta cruzada de banca y crédito se acelera a medida que el gasto en reposicionamiento se convierte en crecimiento de depósitos y préstamos.

¿Qué dice el modelo de valoración?

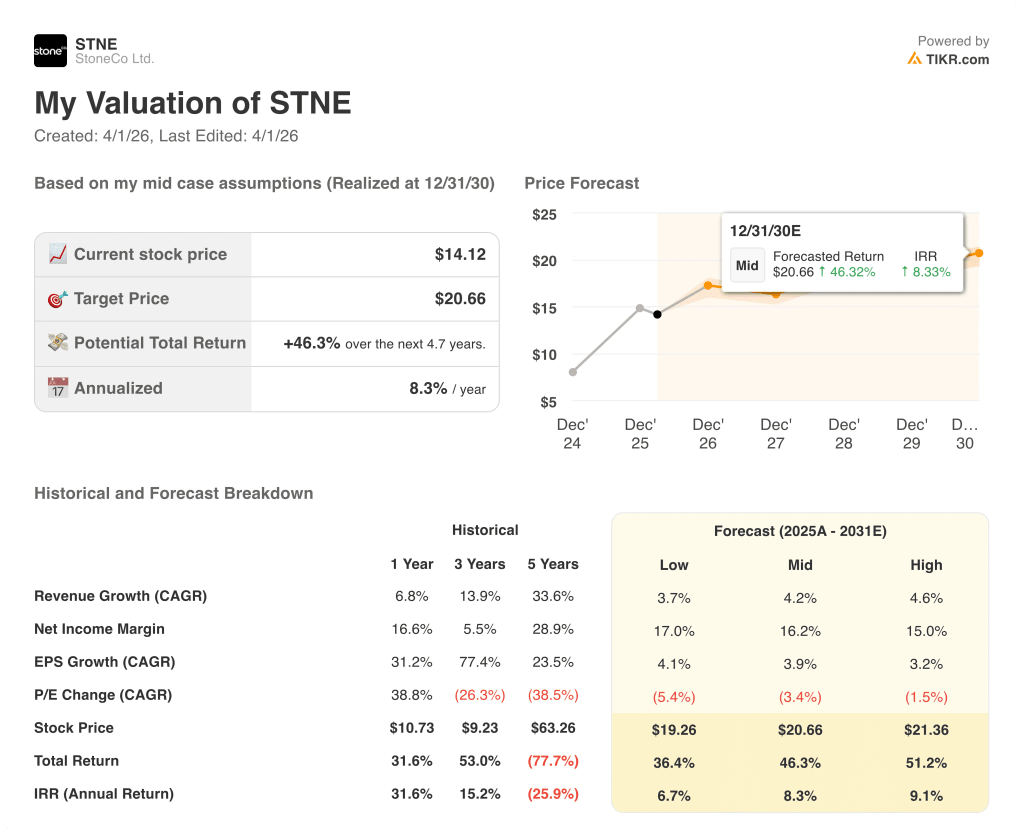

El modelo de caso medio de TIKR valora STNE a 20,66 $, lo que supone una rentabilidad total del 46,3% en 4,7 años con una TIR del 8,3%, asumiendo un crecimiento de los ingresos de un dígito intermedio y un margen de ingresos netos del 16,2%, ambos fundamentados en el margen bruto del 4T 2025 de la empresa del 44,6% y un rendimiento crediticio en expansión del 3,1%.

STNE cotiza a aproximadamente 6,8 veces el beneficio por acción normalizado estimado por TIKR para 2026 de 10,80 BRL (aproximadamente 2,09 $, derivado), muy por debajo de los elevados múltiplos históricos de la propia acción durante su fase de crecimiento de 2021, y ese descuento persiste a pesar del crecimiento del 13,2% del BPA y de un programa de devolución de capital de 5.000 millones de BRL (aproximadamente 967 millones de $, derivado) activamente en marcha.

El precio objetivo de 20,66 $ del modelo TIKR se basa en que la cartera de crédito pase de 2.800 millones de BRL (aproximadamente 541 millones de $, derivados) a su potencial a más largo plazo, con el apoyo de una base de clientes activos bancarios que ya alcanza los 3,7 millones y una penetración de depósitos sobre el volumen de pagos MSMB que pasa del 6,8% al 8,2% en un solo año.

La reunión del Consejo de Administración celebrada en abril para definir el mecanismo de distribución de Linx por valor de 3.100 millones de BRL (aproximadamente 599 millones de dólares, derivados) indica que la historia de la devolución de capital tiene un desencadenante específico e inminente en lugar de un calendario abierto, lo que la separa de la típica narrativa de recompra.

El único riesgo que rompe el modelo es el deterioro de la morosidad en la mesa de crédito especializado, donde la concentración en préstamos a PYME de mayor cuantía ya ha llevado la morosidad de 15 a 90 días al 4,43% en el cuarto trimestre de 2025.

La asamblea general anual del 23 de abril y el anuncio del Consejo de Administración de abril sobre la mecánica de distribución de Linx son los dos acontecimientos a corto plazo que hay que vigilar, con la decisión de recompra de acciones frente a la de dividendos determinando la subida directa del BPA más allá de la estimación actual de 10,80 BRL (aproximadamente 2,09 $, derivados).

Debería invertir en StoneCo Ltd.?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de STNE y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir StoneCo Ltd. junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.