Estadísticas clave de las acciones de SailPoint

- Rango de 52 Semanas: $ a $

- Precio actual: $

- Objetivo máximo de la calle: $

¿Qué ha ocurrido?

SailPoint(SAIL) superó los 1.000 millones de dólares en ingresos recurrentes anuales en el ejercicio fiscal 2026, al tiempo que aumentó esa base un 28% interanual, lo que posiciona a la empresa de software de seguridad de identidad como una de las pocas de esa escala en registrar simultáneamente un margen operativo ajustado superior al 18%, cotizando a 13,18 dólares a 2 de abril.

SailPoint comunicó el 18 de marzo unos ingresos de 295 millones de dólares en el cuarto trimestre fiscal de 2026, un aumento interanual del 23% que superó el consenso de los analistas de 292,6 millones de dólares, mientras que SaaS ARR, la métrica de suscripción basada en la nube que indica la durabilidad de los ingresos a largo plazo, subió un 38% a 746 millones de dólares para todo el año.

El gobierno de identidades no humanas, que significa asegurar los agentes de IA, bots y sistemas automatizados que ahora operan junto a los empleados humanos dentro de las redes empresariales, representó aproximadamente el 25% del crecimiento de la identidad SaaS de SailPoint en el cuarto trimestre y ya representa el 11% de todas las identidades SaaS que la plataforma gobierna, una rampa más rápida de lo esperado que sus pares en la gestión de acceso privilegiado tradicional no han demostrado en una amplitud comparable.

El 16 de marzo, SailPoint firmó un acuerdo de colaboración estratégica plurianual con AWS para construir una capa de gobierno de identidad unificada para las identidades humanas y no humanas que interactúan con los servicios de AWS, añadiendo controles de acceso en tiempo real a través de AWS CloudTrail y haciendo que los productos Machine Identity Security y Agent Identity Security de SailPoint estén disponibles directamente a través de AWS Marketplace.

Mark McClain, fundador y CEO, declaró en la llamada de ganancias del cuarto trimestre de 2026 que "las identidades no humanas representaron aproximadamente el 25% de nuestro crecimiento de identidad SaaS en el cuarto trimestre y ahora representan el 11% de nuestras identidades SaaS bajo gobernanza", anclando la narrativa de IA agéntica de la compañía en despliegues de producción en vivo en lugar de proyecciones de tuberías.

Labase de ARR local restante de SailPoint de aproximadamente 350 millones de dólares conlleva un potencial de aumento de 2 a 3 veces tras la migración a su plataforma en la nube, lo que implica una oportunidad de conversión que se acerca a los 1.000 millones de dólares, y la empresa anunció un flujo de caja libre para todo el año fiscal 2020 de aproximadamente 200 millones de dólares junto con un crecimiento de ARR de 1.360 millones de dólares, lo que indica que su desarrollo de seguridad de identidad de IA se está ampliando dentro de un modelo de crecimiento autofinanciado.

La opinión de Wall Street sobre las acciones de SAIL

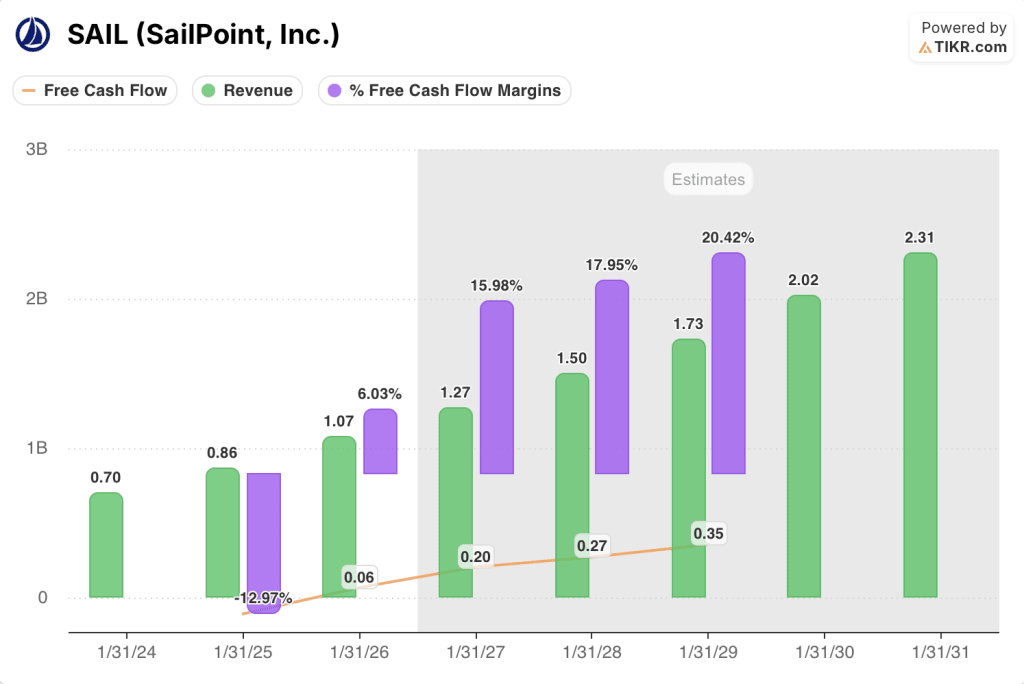

El informe de resultados de SailPoint del 18 de marzo confirmó la inflexión del FCF ya introducida en la narrativa: El flujo de caja libre del cuarto trimestre de 57 millones de dólares se tradujo en un margen de FCF del 19,5%, validando el cambio estructural de la quema de efectivo a la generación de efectivo.

El caso de negocio se basa en dos impulsores compuestos: el crecimiento de los ingresos de 1.070 millones de dólares en el año fiscal 26 a una estimación de 1.270 millones de dólares en el año fiscal 27, con el apoyo de la colaboración estratégica de AWS y más de 500 transacciones de identidad de IA cerradas, mientras que el margen de FCF se expande del 6% a una estimación del 16% a medida que la mezcla de SaaS alcanza del 90% al 95% de los nuevos ARR netos.

Veintitrés analistas que cubren SAIL actualmente se inclinan fuertemente al alza, con 14 compras, 6 superaciones, 3 retenciones y 1 venta, y un objetivo de precio medio de 18,98 $ que implica un 42,1% de subida desde el cierre del 1 de abril de 13,36 $, lo que refleja la convicción de que el desarrollo de la gobernanza de identidad de IA justifica una prima.

El diferencial de precios objetivo de los analistas va desde los 14 dólares en el extremo inferior hasta los 27,50 dólares en el superior, donde la hipótesis bajista se basa en que las previsiones de ingresos para el primer trimestre del ejercicio de 273 a 277 millones de dólares no se ajustan al consenso en 7 a 11 millones de dólares, y la hipótesis alcista refleja la plena monetización de los 350 millones de dólares de la cartera de migración local con un aumento de 2 a 3 veces la ARR.

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR valora SAIL a 26,92 $ en enero de 2031, asumiendo una CAGR de ingresos del 14,9% y un margen de ingresos netos del 15,6%, ambos anclados directamente a la colaboración plurianual de AWS y la rampa de gobierno de identidad no humana que ya impulsó el 17% de los nuevos ARR netos en el cuarto trimestre.

SAIL cotiza a aproximadamente 67 veces el beneficio por acción normalizado previsto de 0,32 dólares para el ejercicio fiscal de 27 años, lo que supone un múltiplo de titular elevado, pero la imagen de P/FCF cuenta una historia diferente: a 13,36 dólares frente a un FCF estimado para el ejercicio fiscal de 27 años de aproximadamente 200 millones de dólares en unos 568 millones de acciones diluidas, la acción cotiza a aproximadamente 38 veces el FCF previsto mientras amplía ese margen del 6% al 16% en un solo año, una trayectoria de compresión raramente disponible a esta tasa de crecimiento, lo que hace que la acción esté infravalorada sobre una base de generación de efectivo en relación con la inflexión ya en curso.

El objetivo de 26,92 dólares del modelo TIKR se basa en la asociación con AWS y la rampa de identidad no humana que ya genera el 25% del crecimiento de identidad SaaS, con un potencial de rentabilidad total del 101,5% a una TIR anualizada del 15,6% en 4,8 años.

La confirmación por parte de la dirección de que la retención bruta se mantuvo en el 97% y la retención de ingresos netos en el 113% durante el primer trimestre, indica que los clientes existentes no están desertando, un suelo estructural que el mercado está descontando actualmente.

Si el crecimiento de los ingresos brutos en el primer trimestre del ejercicio de 2007 se desacelera sustancialmente por debajo del punto medio de 1.155 millones de dólares, la tesis de la migración se debilita y el calendario de crecimiento del FCF se prolonga, comprimiendo la hipótesis de rentabilidad básica del modelo.

La publicación de resultados del primer trimestre del ejercicio fiscal 2007 de SailPoint, prevista para mediados de junio, será la primera prueba en vivo de si la rampa de gobierno de la identidad de IA se está cumpliendo, con la ARR y la contribución de los productos emergentes como las dos cifras a vigilar.

Debería invertir en SailPoint, Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a las acciones de SAIL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir SailPoint, Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de SAIL en TIKR →.