Estadísticas clave de las acciones de Cognizant

- Rango de 52 semanas: 58,8 $ a 87 $.

- Precio actual: 61,3

- Objetivo máximo de la calle: 107 $.

¿Qué ha ocurrido?

Cognizant Technology Solutions(CTSH) cerró el 1 de abril a 61,25 dólares, un 30% por debajo de su máximo de 52 semanas de 87,03 dólares, a pesar de que la consultora de TI registró su trimestre más fuerte en grandes operaciones y superó los 20.000 millones de dólares en ingresos anuales por primera vez en 2025.

La convocatoria de resultados del cuarto trimestre de 2025 de Cognizant, celebrada el 4 de febrero, confirmó 12 acuerdos con un valor contractual total igual o superior a 100 millones de dólares, incluido uno que superaba los 1.000 millones, con un aumento del valor contractual total del 60% con respecto al trimestre anterior para establecer un valor contractual total trimestral récord.

Los contratos basados en ofertas fijas y transacciones, las estructuras de acuerdos en las que Cognizant asume el riesgo de entrega y comparte las ganancias de productividad directamente con los clientes, representan ahora más del 50% de los ingresos, frente al 41% de hace tres años, mientras que BPO, la división que incorpora la IA y la automatización en los flujos de trabajo operativos y de back-office de los clientes, creció un 9% tanto en el cuarto trimestre como en el conjunto del año, superando ampliamente las medias del grupo.

El 3 de marzo, en la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley, el director financiero Jatin Dalal declaró que "en los nuevos negocios, fijamos los precios correctos, y nos defendemos bien en la cartera de negocios existente", reforzando la posición de Cognizant de que los precios de los contratos relacionados con la IA están por encima de la cartera existente a medida que se acelera la adopción por parte de las empresas.

Cognizant entra en 2026 con una previsión de crecimiento de los ingresos del 4%-6,5% en divisa constante, un crecimiento del BPA ajustado del 5%-8% hasta 5,56-5,70 dólares, y aproximadamente 1.600 millones de dólares en beneficios para los accionistas, respaldados por una relación libro-factura de 1,3, el lanzamiento en marzo de 2026 de su plataforma AI Factory construida sobre la infraestructura de Dell y NVIDIA, y una posición de contrato de defensa de valor máximo de 150.000 millones de dólares asegurada a través de su filial de ingeniería Belcan.

La opinión de Wall Street sobre las acciones de CTSH

El ciclo récord de contrataciones del cuarto trimestre -12 acuerdos por encima de los 100 millones de dólares en valor contractual y un ratio book-to-bill de 1,3, lo que significa que Cognizant está firmando 1,30 dólares en nuevos trabajos por cada dólar que reconoce- respalda directamente la estimación de crecimiento de ingresos del 6,0% de TIKR para 2026, a medida que la cartera de pedidos contratada se convierte en ingresos reconocidos a lo largo del año.

El negocio de oferta fija de Cognizant, en el que la empresa fija por adelantado el precio de las ganancias de productividad impulsadas por la IA y retiene el margen cuando supera los resultados, ya cubre más del 50% de los ingresos, anclando la estimación de TIKR de un aumento del BPA de 5,28 dólares en 2025 a 5,66 dólares en 2026 y 6,14 dólares en 2027.

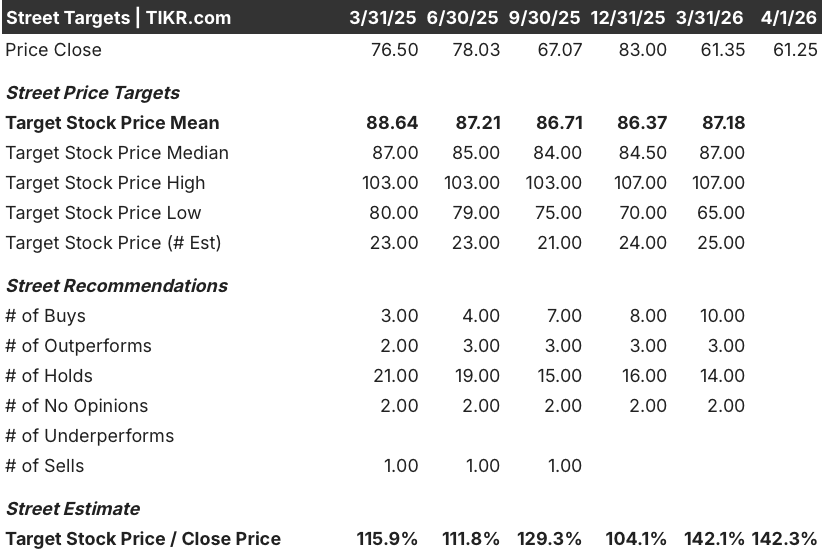

Con 10 "comprar", 3 "superar" y 14 "mantener" entre los 25 analistas que cubren el valor, el precio objetivo medio de Wall Street se sitúa en 87,18 $, lo que implica un 42% de revalorización desde el precio actual de 61,25 $, ya que los analistas tienen en cuenta el impulso sostenido de las grandes operaciones y la aceleración de la revalorización de los contratos de IA.

El rango de precios objetivo de los analistas abarca desde los 65 USD en el extremo inferior hasta los 107 USD en el extremo superior, con el lado negativo anclado en la debilidad del gasto discrecional en comunicaciones y medios de comunicación y el lado positivo supeditado a la conversión a escala de la plataforma AI Factory de Cognizant y de los acuerdos de BPO agéntico.

¿Qué dice el modelo de valoración?

El modelo de caso medio de TIKR apunta a 89,52 dólares en diciembre de 2030, lo que implica una rentabilidad anualizada del 8,3%, impulsada por una hipótesis de CAGR de ingresos del 5,2% que hace creíble el contrato de defensa Belcan de 150.000 millones de dólares de valor máximo de la empresa y la ampliación de las asociaciones con Google Cloud y NVIDIA.

A aproximadamente 10,8 veces el BPA estimado para 2026 de 5,66 dólares, CTSH cotiza muy por debajo de los múltiplos a plazo de 15x a 18x que obtuvo durante sus anteriores ciclos de crecimiento, incluso cuando el BPA se está componiendo al 11% anual y los márgenes de EBITDA se están ampliando del 18,4% al 19,0% para 2027, lo que hace que la acción esté infravalorada en relación con su propia trayectoria de beneficios.

El objetivo de 89,52 dólares del modelo TIKR se basa en que la división de BPO, que automatiza y gestiona las operaciones de back-office de los clientes mediante agentes de IA, mantenga su tasa de crecimiento anual del 9%, una cifra ya validada por las operaciones ganadas con Sysco y Bupa Hong Kong reveladas en la llamada de resultados del 4 de febrero.

La declaración de Ravi Kumar, Consejero Delegado, el 4 de febrero, de que más del 30% de todo el esfuerzo de los desarrolladores está ahora asistido por IA, indica que el reparto de la productividad integrado en los contratos de precio fijo ya está operativo, no proyectado, lo que hace que las hipótesis de expansión del margen en el modelo sean estructurales y no especulativas.

El principal riesgo es el gasto discrecional en el vertical de comunicaciones y medios de comunicación, donde el director financiero Jatin Dalal señaló la debilidad actual el 3 de marzo; un retroceso más amplio en los presupuestos de TI de las empresas comprimiría el ACV de las pequeñas operaciones y ralentizaría la rampa de crecimiento orgánico que requiere el modelo.

Los resultados del primer trimestre de 2026, previstos para finales de abril o principios de mayo, confirmarán si la rampa de crecimiento de los grandes acuerdos del cuarto trimestre de 2025 se está convirtiendo en la fecha prevista, con un crecimiento orgánico de los ingresos en divisa constante igual o superior al 2,7% previsto como cifra clave a vigilar.

Debería invertir en Cognizant Technology Solutions Corporation?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CTSH y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Cognizant Technology Solutions Corporation y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.