Range Resources Corporation (NYSE: RRC) cotiza cerca de los 38 $/acción y ha mostrado una resistencia constante a medida que mejora la confianza en el gas natural. Los sólidos márgenes, la disciplina en el gasto y un balance más saneado han contribuido a sostener los resultados a pesar de la volatilidad general de las materias primas.

Recientemente, la dirección destacó la mejora de las tendencias de volumen y el continuo fortalecimiento financiero. La deuda neta sigue siendo baja en relación con los beneficios, y RRC se ha posicionado de forma más eficiente que sus homólogos a medida que los precios del gas natural comienzan a estabilizarse. Estos acontecimientos sugieren que la empresa está entrando en una fase más estable a medida que se acerca a 2026.

Este artículo explora dónde esperan los analistas de Wall Street que coticen las acciones en 2027. Hemos combinado los objetivos de precios de consenso y el modelo de valoración de TIKR para esbozar la posible trayectoria de RRC. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

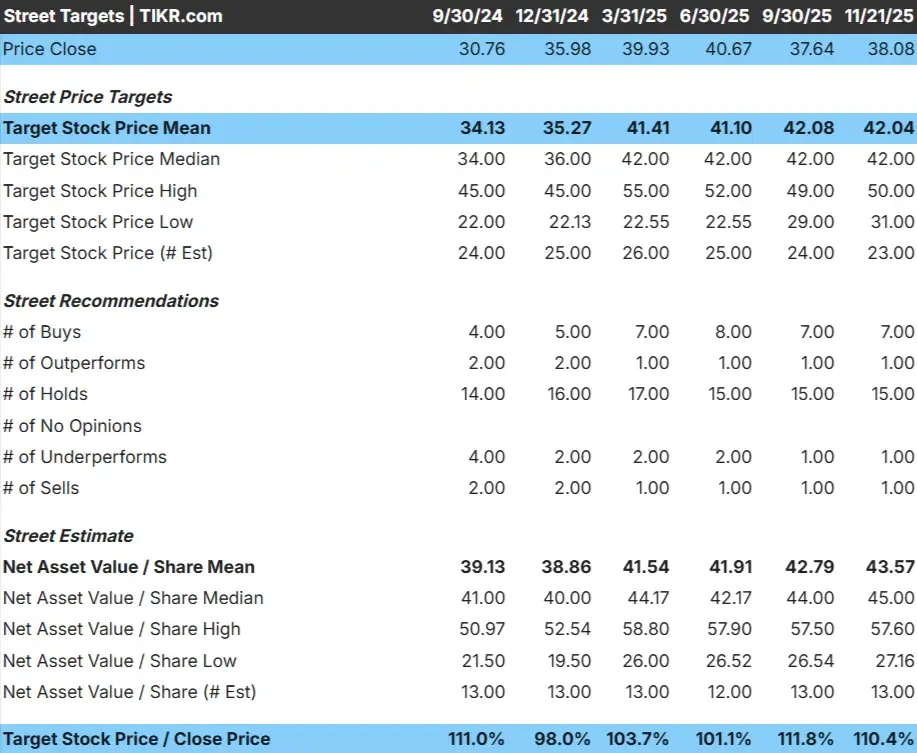

RRC cotiza en torno a los 38 $/acción, y el precio objetivo medio de los analistas se sitúa en torno a los 42 $/acción, lo que apunta a una modesta subida durante el próximo año. El apretado grupo de estimaciones muestra que los analistas están de acuerdo en general sobre las perspectivas a corto plazo de la empresa.

Desglose de la calle (datos del 21/11/25):

- Estimación alta: ~50 $/acción

- Estimación mínima: ~31 $/acción

- Objetivo medio: ~42 $/acción

- Valoración: 7 de compra, 1 de sobrecompra, 15 de mantenimiento, 1 de subcompra, 1 de venta

Para los inversores, esto sugiere una configuración estable. Los analistas ven cierto potencial de ganancias, pero la mayor parte del movimiento a corto plazo dependerá de los precios del gas natural y de la capacidad de RRC para mantener márgenes constantes. El valor parece razonablemente valorado a un año vista.

Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Perspectivas de crecimiento y valoración de RRC

Los fundamentos de la compañía parecen sólidos y apoyan una perspectiva constructiva a largo plazo:

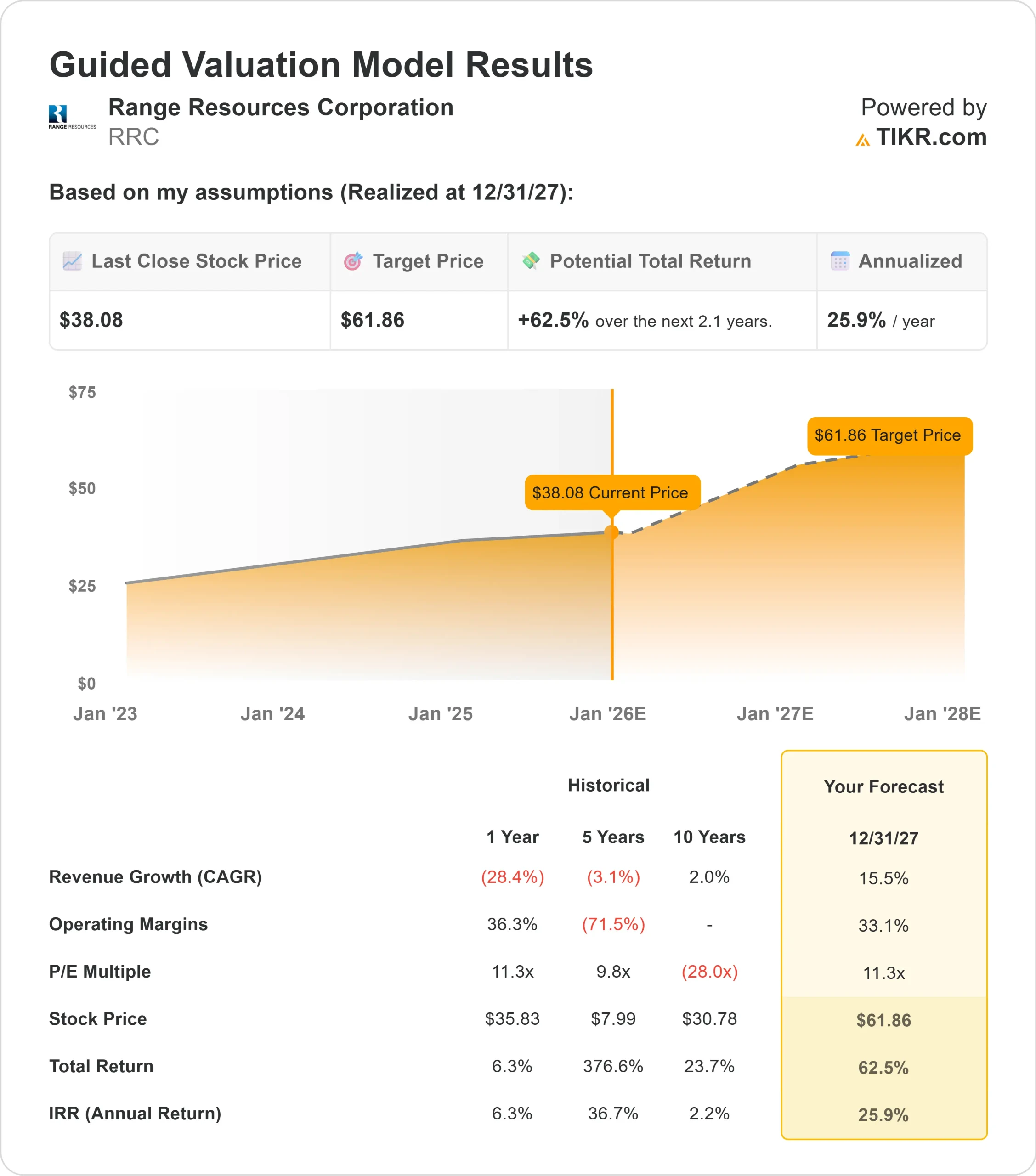

- Se prevé que los ingresos crezcan un 15,5% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 33,1%.

- En el modelo, las acciones se valoran a 11,3 veces los beneficios futuros.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza un P E a plazo de 11,3 veces, sugiere unos 62 $/acción para el 31/12/27

- Esto supone un 62% de revalorización, es decir, un 26% de rentabilidad anualizada.

Estas hipótesis apuntan a una capitalización constante respaldada por la estabilidad de los márgenes y una asignación disciplinada del capital. Para que el modelo funcione, el valor no requiere hipótesis de precios agresivas. En cambio, las perspectivas dependen de una ejecución coherente y del mantenimiento del perfil operativo actual.

Para los inversores, RRC se presenta como una empresa más basada en los beneficios que en las materias primas, con una rentabilidad a largo plazo determinada por unos fundamentales estables.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Varios factores cualitativos respaldan las perspectivas más constructivas a largo plazo. RRC sigue operando de forma eficiente, con una gestión muy centrada en los costes y una asignación disciplinada del capital. Su base de activos sigue siendo competitiva, y la coherencia operativa ha contribuido a generar confianza en la capacidad de la empresa para ofrecer resultados constantes.

El entorno general del gas natural también está mejorando. A medida que la demanda se estabiliza y los precios se vuelven menos volátiles, RRC se posiciona para captar más del alza a través de sus eficientes operaciones. Para los inversores, estos puntos fuertes ayudan a crear un camino más claro hacia un impulso sostenido de los beneficios.

Caso negativo: Volatilidad y riesgo de ejecución

A pesar de los aspectos positivos, RRC sigue siendo sensible a los precios del gas natural. La empresa ha experimentado importantes oscilaciones de ingresos en los últimos años, lo que pone de relieve lo rápido que pueden cambiar los fundamentales en el sector energético.

También existe riesgo de ejecución. El mantenimiento de márgenes sólidos requiere una disciplina continua y tendencias de producción estables. Si los costes aumentan o el rendimiento operativo se debilita, la trayectoria de los beneficios podría incumplir las expectativas. Para los inversores, esto significa que los resultados a largo plazo dependen de una ejecución coherente en un entorno que puede cambiar rápidamente.

Perspectivas para 2027: ¿Cuánto podría valer RRC?

Sobre la base de las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere que RRC podría cotizar cerca de 62 $/acción el 31/12/27. Esto representa un alza total de alrededor del 62%. Esto representa un 62% de revalorización total, o aproximadamente un 26% de rentabilidad anualizada desde los niveles actuales.

Aunque esta perspectiva es atractiva, ya presupone márgenes estables y una ejecución coherente. Para que RRC ofrezca una mayor revalorización, la empresa necesitaría probablemente unos precios del gas natural más firmes o un rendimiento de la producción notablemente superior. De no ser así, los inversores deberían esperar una senda de capitalización constante, impulsada por los beneficios, en lugar de ganancias espectaculares.

Para los inversores, RRC destaca como un operador bien posicionado con un sólido potencial a largo plazo. La valoración sugiere una subida significativa, pero la fuerza de esa subida dependerá de las condiciones del gas natural y de la capacidad de la empresa para mantener la disciplina operativa durante los próximos dos años.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA, como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>