Targa Resources Corp. (NYSE: TRGP) cotiza cerca de 170 $/acción tras un año volátil. La débil confianza en el midstream presionó a las acciones a principios de 2025, pero la mejora de los volúmenes de LGN y la constante recuperación de los márgenes han contribuido a estabilizar las perspectivas. A pesar de las recientes oscilaciones, Targa sigue siendo uno de los operadores de infraestructuras de LGN más importantes de Estados Unidos.

Recientemente, la empresa informó de tendencias de volumen más sólidas en todos sus sistemas de LGN y destacó la mejora de la demanda de los centros de exportación a lo largo de la costa del Golfo. Targa también completó expansiones clave del sistema que apoyan un mayor rendimiento de cara a 2026 y 2027. Estas actualizaciones muestran que la dirección está ejecutando bien y fortaleciendo la posición competitiva de la empresa, incluso en un entorno energético desigual.

Este artículo examina las previsiones de los analistas de Wall Street sobre la cotización de TRGP en 2027. Hemos recopilado los objetivos de consenso y los resultados de los modelos de valoración para trazar la trayectoria probable del valor. Estas cifras reflejan las expectativas actuales de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (gratuito) >>>.

Los precios objetivo de los analistas sugieren una subida moderada

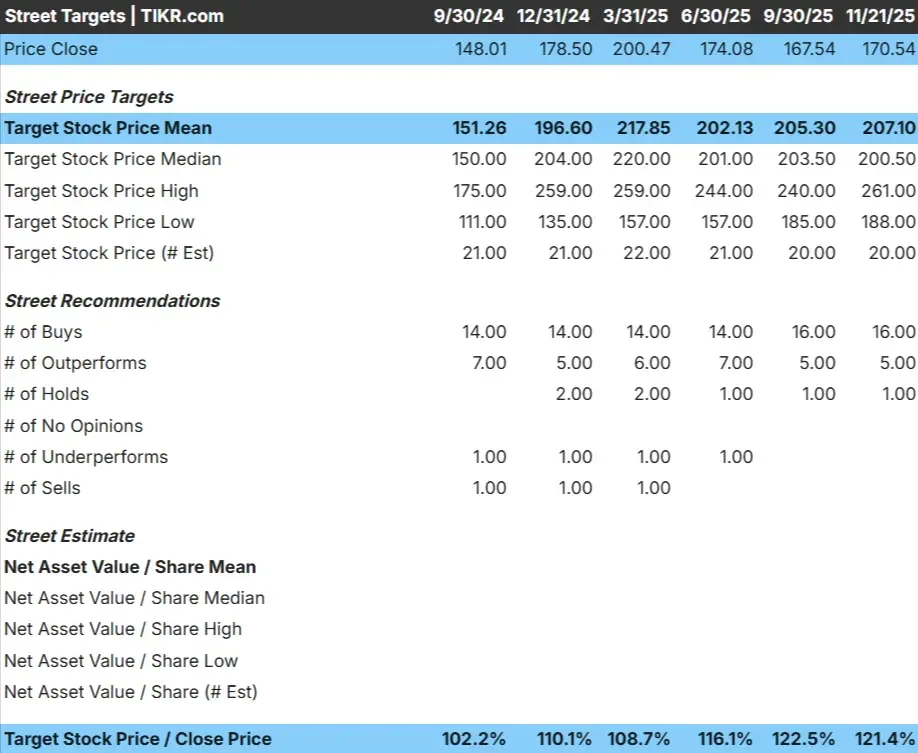

TRGP cotiza en torno a los 170 $/acción, y el objetivo medio de los analistas se sitúa en 207 $/acción, lo que supone un 22% de revalorización. Esto sitúa al valor en la categoría de subida modesta, en la que los analistas esperan ganancias constantes en lugar de un rendimiento espectacular.

Desglose de la calle:

- Estimación alta: 261 $/acción

- Estimación baja: 188 $/acción

- Objetivo medio: 201 $/acción

- Valoración: 16 Comprar, 5 Superar, 1 Mantener

Para los inversores, la conclusión es sencilla. Los analistas ven margen para una revalorización saludable respaldada por la mejora de los fundamentales. Las expectativas no son agresivas, pero los objetivos reflejan la creciente confianza en que TRGP pueda seguir generando beneficios hasta 2027.

Descubra el potencial de revalorización de sus acciones favoritas con el nuevo modelo de valoración de TIKR (gratuito) >>>.

TRGP Perspectivas de crecimiento y valoración

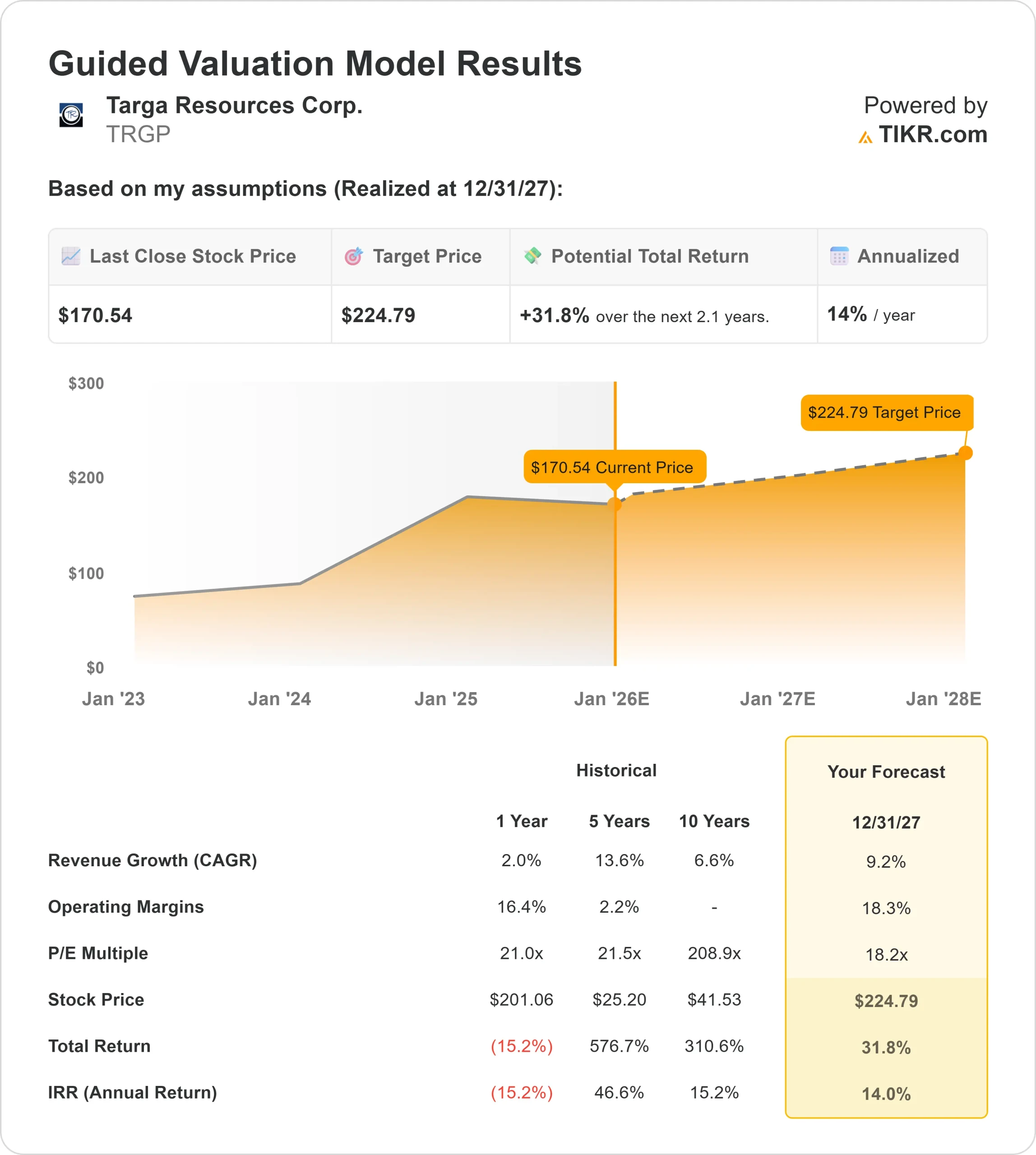

Las perspectivas de la empresa parecen sólidas basándose en las hipótesis del modelo. Los analistas esperan que TRGP registre un crecimiento constante durante los próximos dos años, a medida que mejoren los volúmenes y se fortalezca el rendimiento operativo.

- Se prevé que los ingresos crezcan un 9,2% hasta 2027.

- Se espera que los márgenes operativos se mantengan cerca del 18,3%.

- El modelo de valoración utiliza un P E a plazo de 18,2x.

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere unos 225 $/acción para el 31/12/27

- Esto supone un 32% de revalorización, es decir, un 14% de rentabilidad anualizada.

Estas cifras indican que TRGP puede componerse de forma constante hasta 2027. El valor no depende de un crecimiento agresivo de los ingresos para funcionar. En su lugar, la configuración depende de un mayor rendimiento, una mejor eficiencia del sistema y márgenes estables. Para los inversores, TRGP parece una empresa de crecimiento constante con un potencial alcista que va más allá del objetivo medio de Street de 207 $/acción.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Las tendencias operativas siguen mejorando. Targa se está beneficiando de mayores volúmenes de LGN, una creciente demanda de exportación y una mejor utilización del sistema en sus activos principales. La ventaja de escala de la empresa también le permite servir a los principales clientes de manera más eficiente, lo que refuerza aún más su papel en la cadena de valor de los LGN.

La dirección ha mantenido una ejecución coherente. Las mejoras en la eficiencia del sistema y la disciplina operativa han apoyado el crecimiento de los beneficios y han ayudado a la empresa a cobrar impulso. Para los inversores, estos puntos fuertes apuntan a una empresa que está en condiciones de seguir generando valor en los próximos años.

Caso negativo: Apalancamiento y volatilidad

La principal preocupación para TRGP es el apalancamiento. Aunque la empresa opera desde una posición de fortaleza financiera, su balance puede hacer que la acción sea más sensible a los periodos de tensión del mercado. Esto añade un elemento de incertidumbre en momentos en que el sentimiento cambia rápidamente en el sector energético.

La volatilidad es otro factor que los inversores deben tener en cuenta. Incluso con unos fundamentales estables, TRGP ha demostrado su capacidad para moverse bruscamente en ambas direcciones. El valor puede responder rápidamente a los cambios en la confianza general del mercado energético, incluso si el negocio subyacente permanece estable.

Para los inversores, el escenario bajista se centra más en la psicología del mercado y la sensibilidad del balance que en la debilidad operativa.

Perspectivas para 2027: ¿Cuánto podría valer TRGP?

Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR sugiere que TRGP podría cotizar cerca de 225 $/acción el 31/12/27. Esto representa un 32% de revalorización total. Esto representa un 32% de revalorización total, o aproximadamente un 14% de rentabilidad anualizada desde los niveles actuales.

Esta perspectiva refleja un negocio posicionado para un crecimiento constante y sostenible. El modelo parte de la hipótesis de una mejora continua del rendimiento, los resultados operativos y la rentabilidad. Para superar esta horquilla, TRGP necesitaría probablemente un mayor crecimiento de las exportaciones o ampliaciones adicionales del sistema que impulsen mayores volúmenes.

Para los inversores, TRGP ofrece un caso claro de capitalización consistente respaldada por sólidos fundamentos. La combinación de las modestas expectativas de los analistas y un modelo de valoración más optimista sugiere que el valor aún tiene margen para superar su rentabilidad hasta 2027.

Compuestos de IA con un enorme potencial alcista que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>