Coterra Energy Inc. (NYSE: CTRA) cotiza cerca de los 26 $/acción tras un periodo volátil impulsado por la fluctuación de los precios del gas natural y un sentimiento energético desigual. Incluso con este telón de fondo, Coterra sigue destacando por sus sólidos márgenes, su bajo apalancamiento y su ejecución coherente, que le han ayudado a seguir siendo uno de los productores más eficientes del sector.

Recientemente, Coterra ha mostrado un mejor impulso a medida que los fundamentos del gas natural han comenzado a estabilizarse. Las tendencias de producción de sus principales activos se han fortalecido y la empresa sigue operando con una impresionante disciplina de costes. Estos acontecimientos sugieren que Coterra mantiene un sólido poder de beneficios incluso cuando los mercados de materias primas se mueven con cautela.

En este artículo se indica dónde prevén los analistas que Coterra cotice en 2027, sobre la base de los objetivos de consenso y los resultados del modelo de valoración. Estas cifras reflejan las expectativas de los analistas y no son predicciones propias de TIKR.

Averigüe el valor real de una acción en menos de 60 segundos con el nuevo modelo de valoración de TIKR (es gratuito) >>>

Los precios objetivo de los analistas sugieren una subida moderada

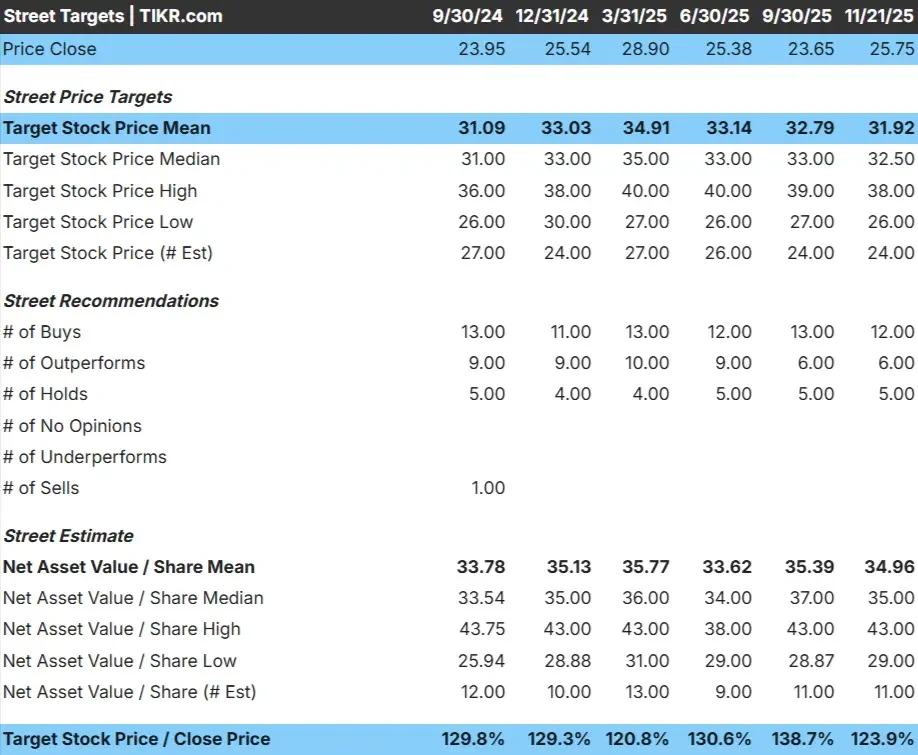

CTRA cotiza cerca de los 26 $/acción, y el precio objetivo medio de los analistas es de 32 $/acción, lo que implica un alza del 24%. El diferencial entre las estimaciones de los analistas es relativamente estrecho, lo que sugiere una visión ampliamente compartida de la tendencia que podría seguir el valor.

- Estimación alta: 38 $/acción

- Estimación más baja: 26 $/acción

- Objetivo medio: 33 $/acción

- Valoración: 12 de compra, 6 de rendimiento superior, 5 de mantenimiento

Para los inversores, esto apunta a una modesta subida. En general, los analistas ven a Coterra como un operador estable con margen para superar sus resultados si los márgenes siguen siendo saludables y los precios del gas natural continúan recuperándose. La coherencia de las previsiones indica confianza en la estabilidad operativa de Coterra.

Descubra el potencial alcista de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito) >>>.

Perspectivas de crecimiento y valoración de CTRA

Los fundamentales de Coterra parecen sólidos y están respaldados por un rendimiento operativo estable. Los analistas esperan que la empresa registre un crecimiento constante hasta 2027, a medida que mejoren las tendencias de producción y los márgenes se mantengan saludables.

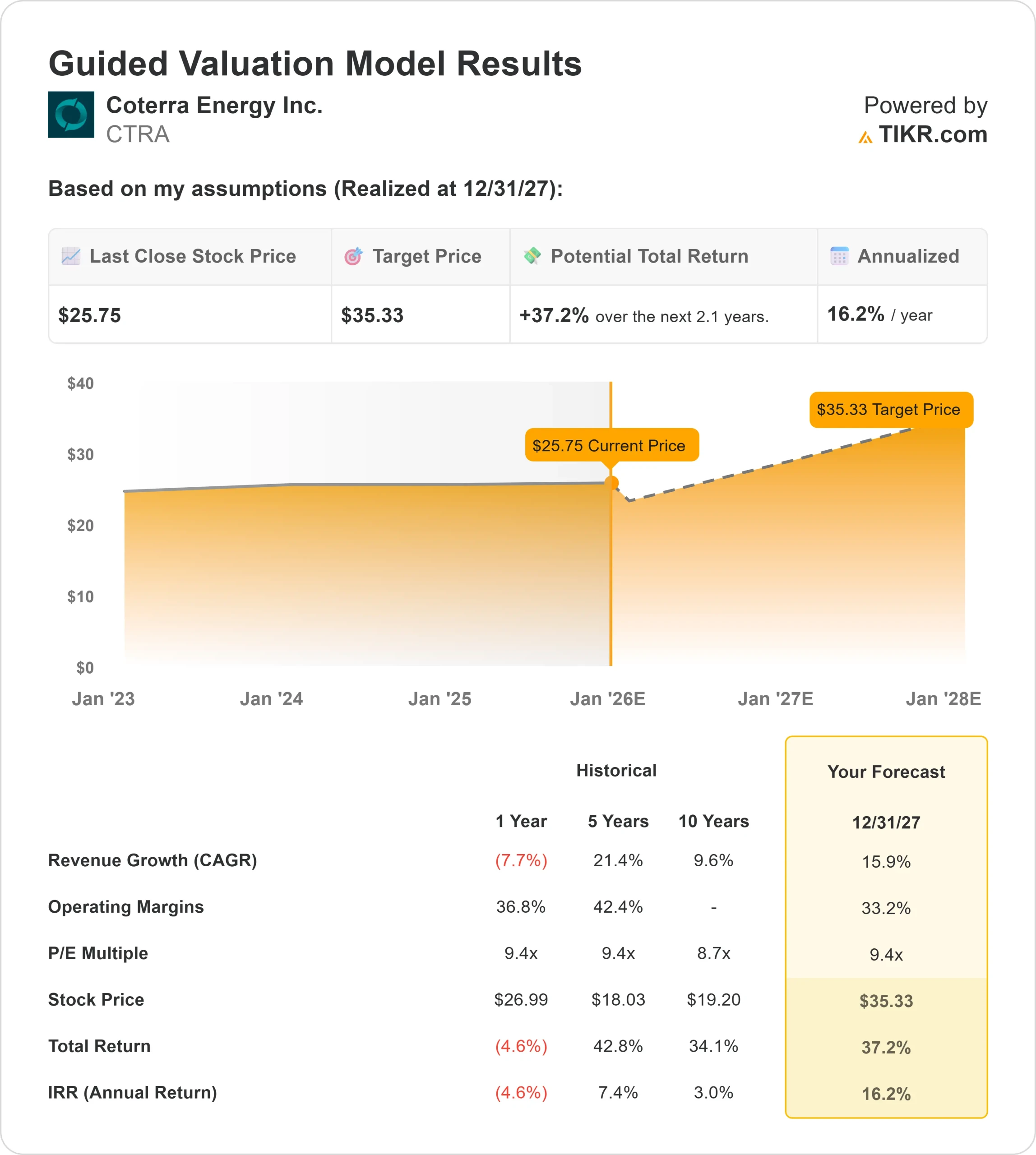

- Previsión de crecimiento de los ingresos: 15.9%

- Margen operativo previsto: 33.2%

- P E a futuro utilizado: 9.4x

- Sobre la base de las estimaciones medias de los analistas, el modelo de valoración guiada de TIKR, que utiliza una P E a plazo de 9,4 veces, sugiere unos 35 $/acción para el 31/12/27

- Esto supone un 37,2% de revalorización, o aproximadamente un 16,2% de rentabilidad anualizada.

Estas cifras indican que Coterra puede componerse de forma constante sin necesidad de supuestos agresivos. El sólido perfil de márgenes de la empresa y la disciplina en el gasto apoyan un camino claro hacia un crecimiento saludable de los beneficios. Para los inversores, Coterra parece un operador de alta calidad que cotiza a una valoración razonable, con un potencial alcista impulsado por una producción estable y la mejora de los fundamentales del gas natural.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Qué impulsa el optimismo?

Los analistas son optimistas porque Coterra sigue ejecutando bien, mantiene un fuerte control de costes y opera con flexibilidad financiera. La empresa ha demostrado disciplina en todas sus operaciones, y la estabilización de los fundamentales del gas natural contribuye a reforzar la confianza en sus perspectivas de beneficios. Estos puntos fuertes dan a los inversores motivos para creer que Coterra puede generar valor de forma constante.

Caso bajista: Riesgo de materias primas y presión cíclica

A pesar de su fuerte eficiencia, Coterra sigue expuesta a la volatilidad de los precios del gas natural. Los cambios en la oferta y la demanda pueden influir rápidamente en los beneficios, y los entornos de precios más bajos han lastrado históricamente los resultados. Los riesgos macroeconómicos más amplios, como los patrones climáticos más cálidos o la elevada producción de la industria, también podrían presionar los márgenes.

Para los inversores, la principal preocupación es la naturaleza cíclica del negocio. Coterra está bien gestionada, pero no está aislada de los factores externos que pueden frenar el impulso de los beneficios y limitar la revalorización.

Perspectivas para 2027: ¿Cuánto podría valer Coterra?

Sobre la base de las estimaciones medias de los analistas, el Modelo de Valoración Guiada de TIKR sugiere que Coterra podría cotizar cerca de los 35 $/acción el 31/12/27, lo que representa un alza total de alrededor del 37% o una rentabilidad anualizada de aproximadamente el 16%.

Esta previsión refleja una senda constructiva, aunque ya presupone márgenes estables y un entorno estable para las materias primas. Para superar estas expectativas, Coterra necesitaría unas condiciones de precios más sólidas o unas ganancias operativas mejores de lo previsto. Sin esos catalizadores, los inversores aún pueden esperar una trayectoria de capitalización constante y estable.

Para los inversores, Coterra sigue siendo un operador de alta calidad que cotiza a una valoración razonable. Mientras la disciplina operativa se mantenga firme, el título ofrece un claro argumento para la creación de valor a largo plazo.

Compuestos de IA con un enorme potencial de revalorización que Wall Street pasa por alto

Todo el mundo quiere sacar provecho de la IA. Pero mientras la multitud persigue los nombres obvios que se benefician de la IA como NVIDIA, AMD o Taiwan Semiconductor, la verdadera oportunidad puede estar en la capa de aplicación de la IA, donde un puñado de fabricantes de compuestos están incorporando silenciosamente la IA en productos que la gente ya utiliza todos los días.

TIKR acaba de publicar un nuevo informe gratuito sobre 5 fabricantes de compuestos infravalorados que, según los analistas, podrían ofrecer años de rendimiento superior a medida que se acelera la adopción de la IA.

En el informe encontrará:

- Empresas que ya están convirtiendo la IA en crecimiento de ingresos y beneficios

- Valores que cotizan por debajo de su valor razonable a pesar de las sólidas previsiones de los analistas.

- Selecciones únicas que la mayoría de los inversores ni siquiera han considerado

Si quiere captar la próxima oleada de ganadores de la IA, este informe es de lectura obligada.

Averigüe lo que valen realmente sus valores favoritos (Gratis con TIKR) >>>