Principales conclusiones:

- Los analistas esperan que JPMorgan registre unos ingresos de 44.000 millones de dólares en el segundo trimestre, lo que supone un descenso interanual del 12,26%.

- El Consejero Delegado, Jamie Dimon, estima en un 50-50 las probabilidades de recesión, al tiempo que mantiene la posición del banco como “fuente de fortaleza” en tiempos turbulentos.

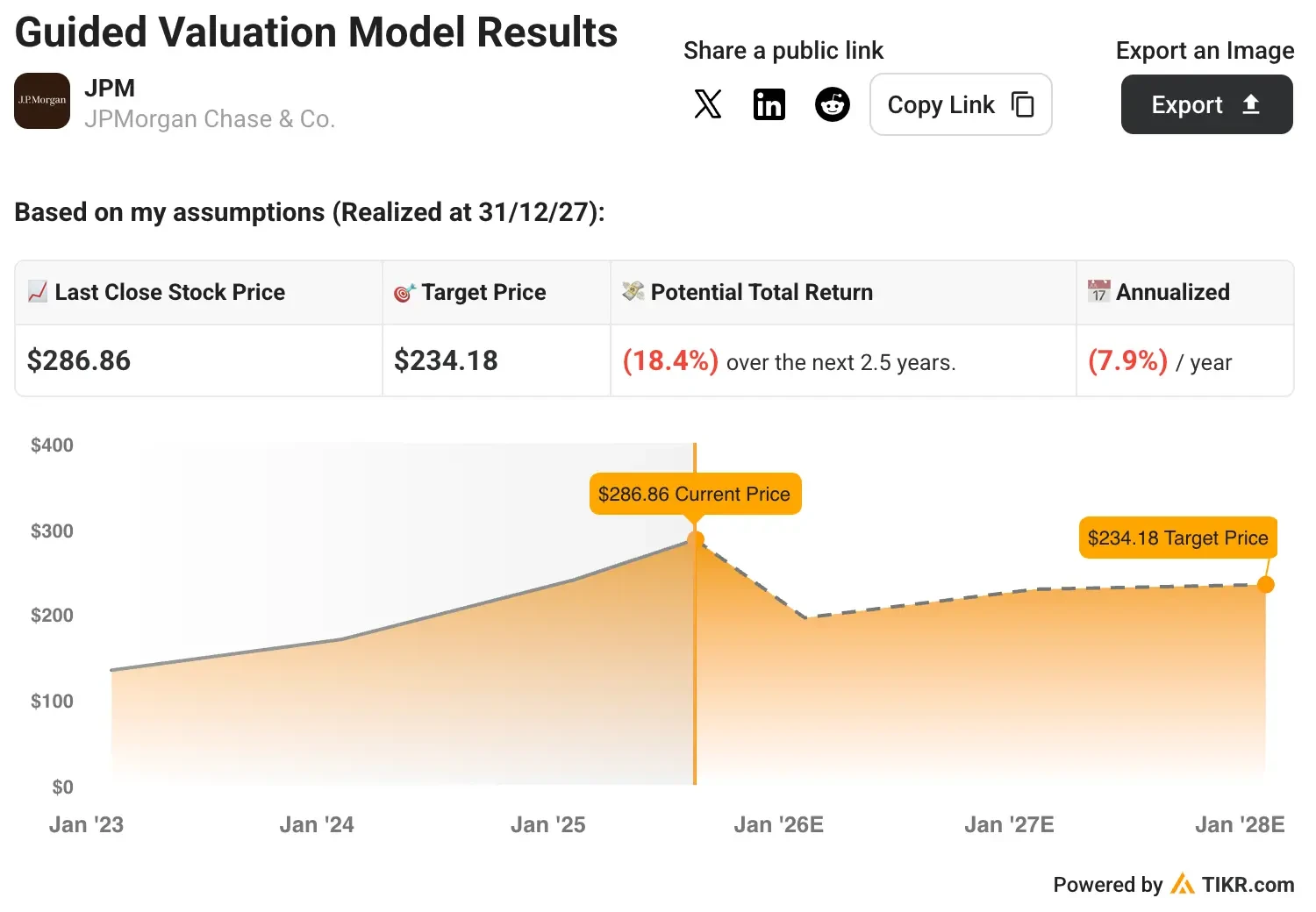

- Nuestro modelo de valoración prevé que las acciones de JPM bajen un 18,4% en los próximos 2,5 años, reflejando la preocupación por las dificultades económicas y la normalización del crédito.

En el primer trimestre de 2025, JPMorgan Chase(JPM) obtuvo unos ingresos netos de 14.600 millones de dólares y un beneficio por acción de 5,07 dólares, con unos ingresos de 46.000 millones de dólares.

Los analistas que cubren las acciones de JPM prevén que los ingresos disminuyan un 12,3% interanual, hasta 44.040 millones de dólares, en el segundo trimestre de 2025, mientras que los beneficios caerán un 26,7%, hasta 4,48 dólares por acción.

El gigante bancario ha mantenido una rentabilidad líder en el sector, con un ROTCE superior al 17% durante siete años consecutivos, aunque la dirección advierte de la elevada incertidumbre económica que se avecina.

El gigante bancario ha superado las estimaciones de ingresos y beneficios del consenso en cada uno de los cinco últimos trimestres.

Consulte las previsiones de crecimiento y los objetivos de precios de los analistas para cualquier valor (¡es gratis!) >>>

Un entorno macroeconómico difícil para las acciones de JPM

JPMorgan ha demostrado una resistencia excepcional a lo largo de múltiples ciclos económicos, posicionándose como una fortaleza en periodos de incertidumbre.

El exceso de capital de JPMorgan será un factor clave de estabilidad, ya que la dirección mantiene un exceso de capital de 60.000 millones de dólares con un coeficiente CET1 del 15,4%. Esto posiciona al banco para capear diversos escenarios económicos sin dejar de atender a los clientes y apoyar a los mercados durante los periodos turbulentos.

La inversión tecnológica anual de 18.000 millones de dólares de la empresa ejemplifica su compromiso con la excelencia y la eficiencia operativas. El enfoque de JPMorgan de invertir sin descanso en personal, tecnología y mejoras de los procesos ha demostrado su eficacia a la hora de mantener rentabilidades líderes en el mercado a lo largo de los ciclos económicos.

La oportunidad de reforma regulatoria de JPMorgan, aunque actualmente incierta, apunta a mejoras significativas de la eficiencia del capital. Su consejero delegado, Jamie Dimon, espera que los posibles cambios en el SLR, el LCR y la aplicación de Basilea III puedan liberar “cientos de miles de millones de dólares” para la concesión de préstamos, manteniendo al mismo tiempo la seguridad y la solidez.

El aumento de las provisiones para insolvencias del banco en 973 millones de dólares, que elevan las reservas totales a 27.600 millones, refleja una gestión prudente del riesgo más que un deterioro real del crédito.

La dirección aumentó la tasa media ponderada de desempleo en sus escenarios económicos del 5,5% al 5,8%, lo que demuestra la creación proactiva de reservas en tiempos inciertos.

Con unos ingresos netos por intereses estables previstos en torno a los 90.000 millones de dólares y una gestión disciplinada de los gastos que apunta a los 95.000 millones de dólares, las acciones de JPM mantienen la flexibilidad para inversiones estratégicas al tiempo que devuelven el exceso de capital a los accionistas mediante dividendos y recompras, respaldando la creación de valor a largo plazo.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Es posible comprar acciones de JPM antes de los resultados del segundo trimestre?

Nuestro modelo de valoración estima que JPMorgan aumentará sus ingresos un 1,5% interanual hasta 2028, manteniendo un margen operativo del 44,5%.

Además, el modelo estima que las acciones de JPM mantendrán un múltiplo precio/beneficios a plazo de 10 veces, inferior al múltiplo actual de 15,7 veces, pero en línea con su media a largo plazo.

Podemos ver que el modelo de valoración prevé que las acciones de JPM bajen un 18,4% en los próximos 2,5 años, lo que indica una rentabilidad anual negativa del 7,9%. Esto sugiere riesgos potenciales a la baja dadas las incertidumbres económicas actuales.

En particular, las acciones de JPMorgan han rendido un 35% en el último año y más de un 340% en la última década, superando fácilmente la rentabilidad del mercado en general.

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué valorescompran los inversores multimillonarios de para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques… más oportunidades descubrirás. Busca en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!