Estadísticas clave de Paycom Stock

- 3 Meses Cambio de precio para las acciones de Paycom: -28%.

- Precio de la acción de $PAYC a 20 de febrero: $115

- Máximo en 52 semanas: $268

- Objetivo de precio de la acción de $PAYC: $151

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis)>>>

¿Qué ha pasado?

Con una capitalización de mercado de 6.000 millones de dólares, las acciones de Paycom(PAYC) han caído un 25% en 2026. Cayó un 5% después de que la empresa de gestión de capital humano basada en la nube informara de los resultados del cuarto trimestre y emitiera unas previsiones decepcionantes para el año fiscal 2026.

Aunque la empresa cumplió las expectativas de Wall Street para el trimestre, sus perspectivas para el próximo año no cumplieron las esperanzas de los inversores.

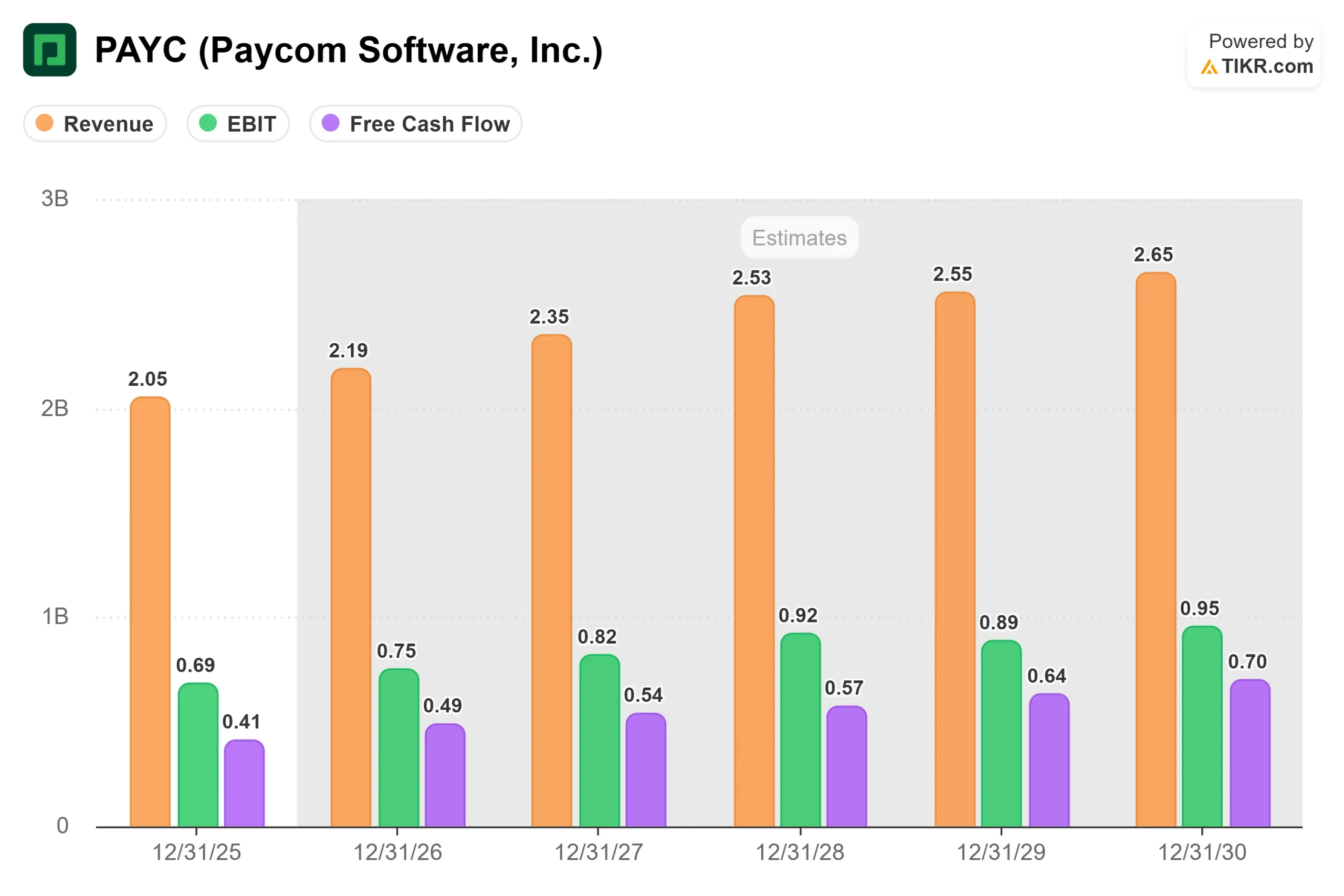

- Los ingresos del cuarto trimestre ascendieron a 542,9 millones de dólares, un 10,2% más que en el mismo periodo del año anterior y en línea con las estimaciones de los analistas. El beneficio ajustado por acción de 2,45 dólares también se ajustó a las expectativas.

- Para todo el año 2025, los ingresos totales alcanzaron los 2.050 millones de dólares, con un crecimiento de los ingresos recurrentes del 10%, por encima de las expectativas iniciales de crecimiento del 9%.

- El problema fueron las previsiones. Paycom emitió una previsión de ingresos para el ejercicio fiscal 2026 de entre 2.175 y 2.195 millones de dólares, lo que representa un crecimiento de entre el 6% y el 7%.

- Esto supone una desaceleración con respecto al crecimiento total de los ingresos del 9% que la empresa acaba de publicar para 2025, y se sitúa por debajo de lo que esperaban muchos inversores.

- La previsión de ingresos recurrentes fue ligeramente mejor, con un crecimiento del 7% al 8%, pero sigue representando una ralentización respecto al 10% alcanzado en 2025.

- Las previsiones iniciales de la empresa para 2025 eran de un crecimiento total de los ingresos de entre el 7% y el 8%, y acabaron superándose en un punto porcentual. La previsión de este año, entre el 6% y el 7%, es aproximadamente un punto porcentual inferior a las perspectivas iniciales del año pasado.

El consejero delegado Chad Richison reconoció que la empresa tiene oportunidades para mejorar la ejecución de las ventas. Dijo que Paycom se ha centrado en reciclar a toda su organización de ventas en los últimos tres meses para comunicar mejor el valor de la estrategia de "automatización de soluciones completas" de la empresa.

La empresa ha reunido recientemente a todos sus vendedores para asegurarse de que entienden las nuevas mejoras de producto lanzadas desde noviembre, que automatizan grandes partes del sistema.

Richison subrayó que la empresa no observa ninguna reticencia por parte de los clientes potenciales a comprar los productos de Paycom.

Sin embargo, señaló que los consumidores y los clientes suelen tener dificultades para digerir el concepto de automatización completa de la solución, por lo que la empresa está trabajando en cómo "chapar" mejor la propuesta de valor.

A pesar de los problemas de ventas, Paycom presentó algunos datos alentadores. La retención anual de ingresos mejoró hasta el 91% en 2025, frente al 90% en 2024.

La empresa también experimentó un número récord de clientes que volvieron a la plataforma Paycom después de haberla abandonado por lo que percibían como alternativas de menor precio, solo para descubrir que esas soluciones les costaban "10 veces" más a largo plazo.

El número de clientes creció un 4%, hasta aproximadamente 39.200, y las agrupaciones de empresas matrices aumentaron un 5%, hasta cerca de 20.300.

Los ingresos procedentes de clientes con más de 1.000 empleados crecieron más rápidamente que los ingresos totales, lo que indica un impulso continuo del mercado ascendente.

Qué nos dice el mercado sobre las acciones de Paycom

La fuerte caída de las acciones de Paycom refleja la preocupación de los inversores de que el crecimiento se está desacelerando a pesar de la fuerte inversión de la compañía en IA y tecnología de automatización.

Las acciones han caído más de un 47% en el último año, con un rendimiento significativamente inferior al del mercado en general.

Hay algunos aspectos positivos dignos de mención.

- Paycom presentó unas métricas de rentabilidad muy sólidas, con unos márgenes EBITDA ajustados del 43% en 2025, lo que representa 180 puntos básicos de expansión del margen.

- La empresa generó un flujo de caja operativo de 679 millones de dólares, un 27% más que el año anterior, y un flujo de caja libre de 404 millones de dólares.

- flujo de caja libre de 404 millones de dólares, un 20% más.

- Estas métricas demuestran que el modelo de negocio sigue siendo muy rentable y generador de efectivo.

- La solución de inteligencia artificial IWant de la empresa está ganando adeptos. Su uso aumentó un 80% sólo en enero en comparación con el cuarto trimestre.

- Forrester Research descubrió que las organizaciones que utilizaban IWant experimentaban un retorno de la inversión superior al 400%, con un ahorro de hasta 600 horas al año por parte de los directivos y de 3.600 horas anuales por parte de los empleados.

- IWant parece estar contribuyendo a mejorar la retención de clientes a medida que éstos se dan cuenta de las ventajas de productividad.

- Las herramientas de automatización de Paycom, como Beti (que reduce la mano de obra de procesamiento de nóminas hasta en un 90%) y GONE (que automatiza las solicitudes de PTO), representan auténticas innovaciones que ofrecen un retorno de la inversión medible para los clientes.

- La empresa argumenta que tiene la solución HCM más automatizada del mercado, lo que debería ser una ventaja competitiva a medida que aumentan los costes laborales y las empresas buscan mejoras de eficiencia.

- Sin embargo, el mercado se muestra claramente escéptico sobre si estas innovaciones de producto se traducirán en un crecimiento acelerado.

- Las acciones de Paycom Software se han visto fuertemente afectadas por la preocupación de que la IA pueda realmente perturbar el modelo de negocio de la empresa si las herramientas de IA emergentes facilitan la gestión de las tareas de RR.HH. y nóminas sin las plataformas de software tradicionales.

Richison afirmó que "la IA es nuestra amiga en Paycom" y que la empresa ahora puede desarrollar nuevos productos y entrar en mercados adyacentes "en semanas o meses" utilizando herramientas de desarrollo de IA.

En su opinión, Paycom está bien preparada para utilizar la IA para desplazar a otros sectores que dependen de los datos de nóminas y recursos humanos.

La empresa también realizó un cambio en la dirección de ventas a principios de año, lo que podría indicar que la dirección reconoce que es necesario abordar los problemas de ejecución.

Richison hizo hincapié en que ahora las ventas se centran en la "calidad por encima de la cantidad", asegurándose de que los clientes compran por las razones adecuadas y comprenden todo el valor de la automatización por adelantado.

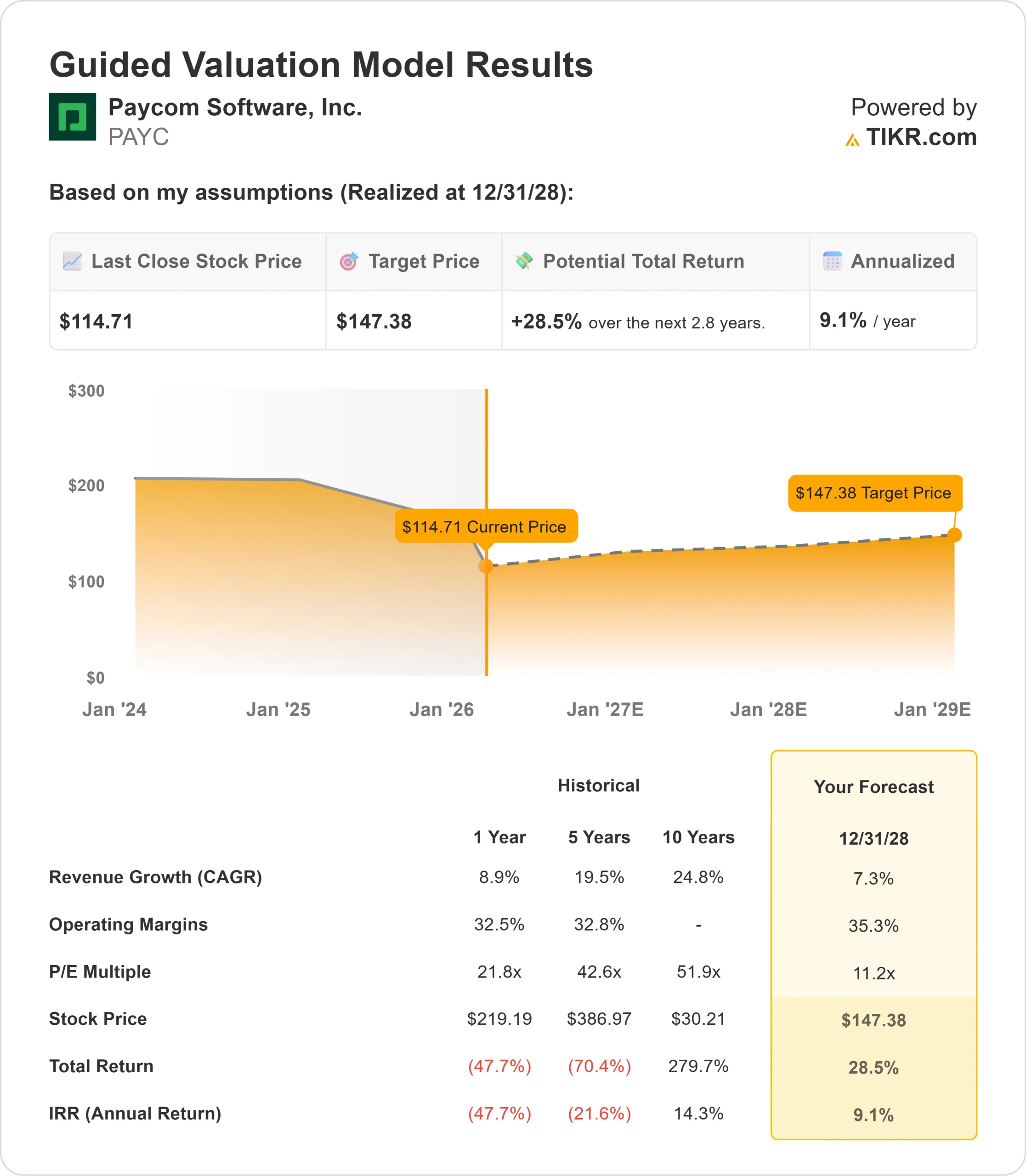

Los analistas mantienen un cauto optimismo a pesar de las débiles previsiones. La valoración de consenso es de "compra moderada", con un precio objetivo medio de 173 dólares, lo que supone un 45% de revalorización desde los niveles actuales.

Sin embargo, Samad Samana, analista de Jefferies, ha recortado su precio objetivo de 190 a 130 dólares, manteniendo una calificación de "mantener", lo que refleja su preocupación por la trayectoria de crecimiento.

Para el ejercicio fiscal 2026, los analistas esperan que el BPA crezca un 13,5%, hasta 8,09 dólares, lo que sugiere que creen que la rentabilidad seguirá siendo fuerte aunque se modere el crecimiento de los ingresos.

La cuestión clave es si Paycom puede volver a acelerar el crecimiento a través de una mejor ejecución de las ventas o si la previsión de crecimiento de los ingresos del 6% al 7% representa una nueva normalidad para el negocio.

Los inversores deben estar atentos a las señales de que la reconversión de las ventas está dando sus frutos, si la retención de clientes sigue mejorando hacia niveles históricos y si la empresa puede demostrar que sus inversiones en IA y automatización se están traduciendo en ganancias de cuota de mercado en lugar de solo en una expansión de los márgenes.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de PAYC desde aquí?

Con la nueva herramienta Modelo de Valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres simples entradas:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!