Puntos clave:

- Innovación en IA: El nuevo consejero delegado, Chris Young, aporta la experiencia en IA de Microsoft para transformar los flujos de trabajo de cumplimiento fiscal.

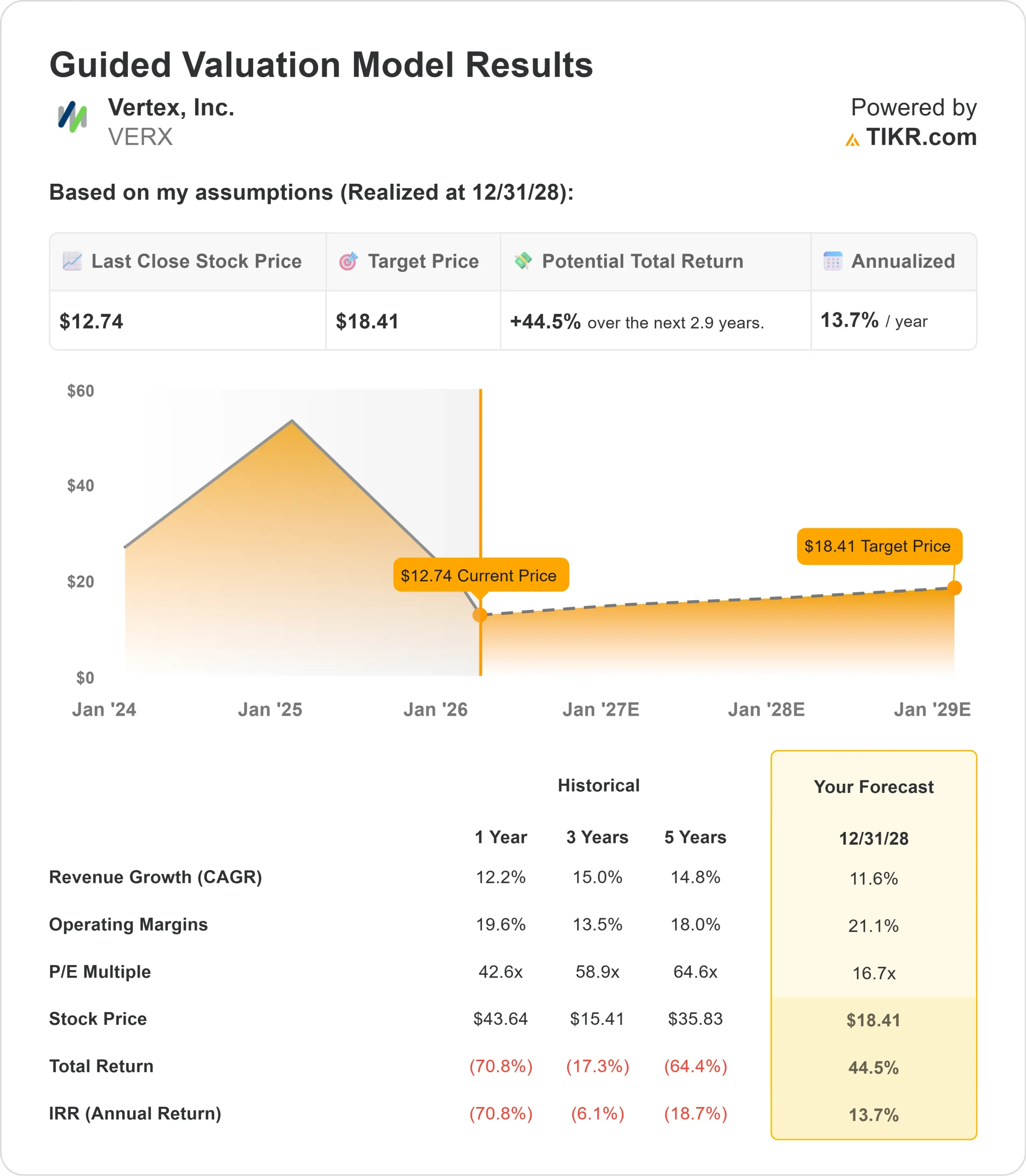

- Proyección de precios: Basándose en la ejecución actual, las acciones de VERX podrían alcanzar los 18,41 dólares en diciembre de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 44,5% desde el precio actual de 12,74 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 13,7% en los próximos 2,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Vertex(VERX) obtuvo en el cuarto trimestre de 2025 unos ingresos de 194,7 millones de dólares, cumpliendo las previsiones, mientras que el EBITDA ajustado superó el límite máximo con 42,5 millones de dólares.

El nuevo Consejero Delegado, Chris Young, destacó tanto los retos como las oportunidades durante su primera conferencia sobre resultados.

- En el conjunto del año, la empresa logró un crecimiento de los ingresos del 12,2%, junto con una sólida rentabilidad.

- En 2025, la empresa tuvo que hacer frente a un menor crecimiento de los derechos y a un mayor desgaste de los clientes, concentrado principalmente en las cuentas más pequeñas, con una media inferior a 50.000 dólares de ingresos anuales. Sin embargo, las pérdidas competitivas siguen siendo modestas, y Vertex continúa ganando más negocio a sus competidores del que pierde.

- El negocio de facturación electrónica de la empresa superó las expectativas en su primer año, con ventas cruzadas que aumentaron los ingresos de los clientes en más de un 20% de media.

- Las nuevas ofertas de productos, como la categorización inteligente, están ganando adeptos con ganancias de seis cifras en el comercio minorista.

- Vertex presta servicio a más del 60% de las 500 empresas de Fortune, proporcionando cálculo y cumplimiento de impuestos de misión crítica en todas las jurisdicciones.

- Young destacó que el cumplimiento de la fiscalidad indirecta es "denso en normas, pesado en datos y muy repetitivo", exactamente el tipo de trabajo adecuado para la transformación de la IA.

La posición integrada de la empresa en los flujos de trabajo de los clientes y el modelo de precios basado en los ingresos proporcionan ventajas a medida que se acelera la adopción de la IA.

Qué dice el modelo sobre las acciones de Vertex

Analizamos Vertex a través de su transformación en una plataforma de cumplimiento fiscal que da prioridad a la IA con capacidades globales en expansión.

La empresa se beneficia de vientos de cola estructurales. Los clientes empresariales están consolidando soluciones fiscales, a menudo estandarizando en Vertex después de usar competidores en partes de su negocio.

Los mandatos de facturación electrónica están proliferando en todo el mundo, con el lanzamiento de Bélgica en enero de 2026, seguida de Francia y Alemania.

- Vertex cubre ahora 39 países para la facturación electrónica, lo que supone un aumento significativo respecto al posicionamiento anterior.

- La plataforma combinada de cálculo del IVA y facturación electrónica es única en el mercado, lo que crea oportunidades de venta cruzada dentro de la base instalada.

- La estrategia de IA de Young se centra en la automatización de flujos de trabajo manuales como la categorización de SKU de productos y el procesamiento de devoluciones.

- La categorización inteligente ya ha conseguido varias victorias de seis cifras en el sector minorista, con planes para expandirse a otros sectores.

Con una previsión de crecimiento anual de los ingresos del 11,6% y unos márgenes operativos del 21,1%, nuestro modelo proyecta que la acción subirá a 18,41 dólares en 2,9 años. Esto supone un múltiplo precio/beneficios de 16,7 veces.

Esto representa una compresión de las medias históricas de PER de Vertex de 42,6 veces (a un año) y 58,9 veces (a tres años).

El múltiplo más bajo reconoce los vientos en contra a corto plazo de los retos de retención y la ejecución necesaria para acelerar el crecimiento.

El valor real reside en aprovechar la oportunidad de transformación de la IA al tiempo que se expande la facturación electrónica en todo el mundo. La dirección espera restablecer la aceleración del crecimiento mediante la innovación de nuevos productos y la mejora de la cobertura del éxito de los clientes.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos de una empresa, los márgenes operativos y el múltiplo P/E, y calcula la rentabilidad esperada de las acciones.

Esto es lo que utilizamos para las acciones de VERX:

1. Crecimiento de los ingresos: 11,6%.

El crecimiento de Vertex se centra en un movimiento probado de aterrizaje y expansión con clientes empresariales.

Los ingresos por nuevos logotipos crecieron un 20% en 2025, incluidas las adquisiciones de la competencia y los clientes que abandonan las soluciones propias.

La facturación electrónica ofrece un importante potencial de aceleración. Los acuerdos iniciales se sitúan en torno a las cinco cifras, pero sirven de plataforma de lanzamiento para la adopción de toda la suite.

Las ventas cruzadas están incrementando los ingresos de los clientes existentes en una media superior al 20%.

La categorización inteligente aborda un claro punto débil: los clientes minoristas pagan seis cifras para automatizar la asignación de SKU. La expansión a otros sectores amplía el mercado de destino.

2. Márgenes operativos: 21,1%.

Vertex amplió los márgenes EBITDA ajustados hasta el 21,6% en 2025, al tiempo que realizaba importantes inversiones en I+D en ecosio e IA.

La dirección espera una mejora de los márgenes a medida que estas inversiones maduren y generen beneficios.

El cambio hacia la automatización impulsada por la IA debería impulsar la eficiencia tanto internamente como para los clientes.

El enfoque de Young en la velocidad y la ejecución tiene como objetivo ofrecer más valor al tiempo que mantiene una gestión disciplinada de los costes.

3. Múltiplo PER de salida: 16,7x

El mercado valora actualmente Vertex a 17,3 veces los beneficios. Suponemos una modesta compresión hasta 16,7 veces durante nuestro periodo de previsión.

La incertidumbre a corto plazo en torno a las métricas de retención y la ejecución del plan de aceleración del crecimiento pesan sobre el múltiplo.

A medida que Young demuestre avances en la innovación de la IA y la expansión de la facturación electrónica, la empresa debería obtener una prima por su liderazgo en el mercado.

Construya su propio modelo de valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué ocurre si las cosas van mejor o peor?

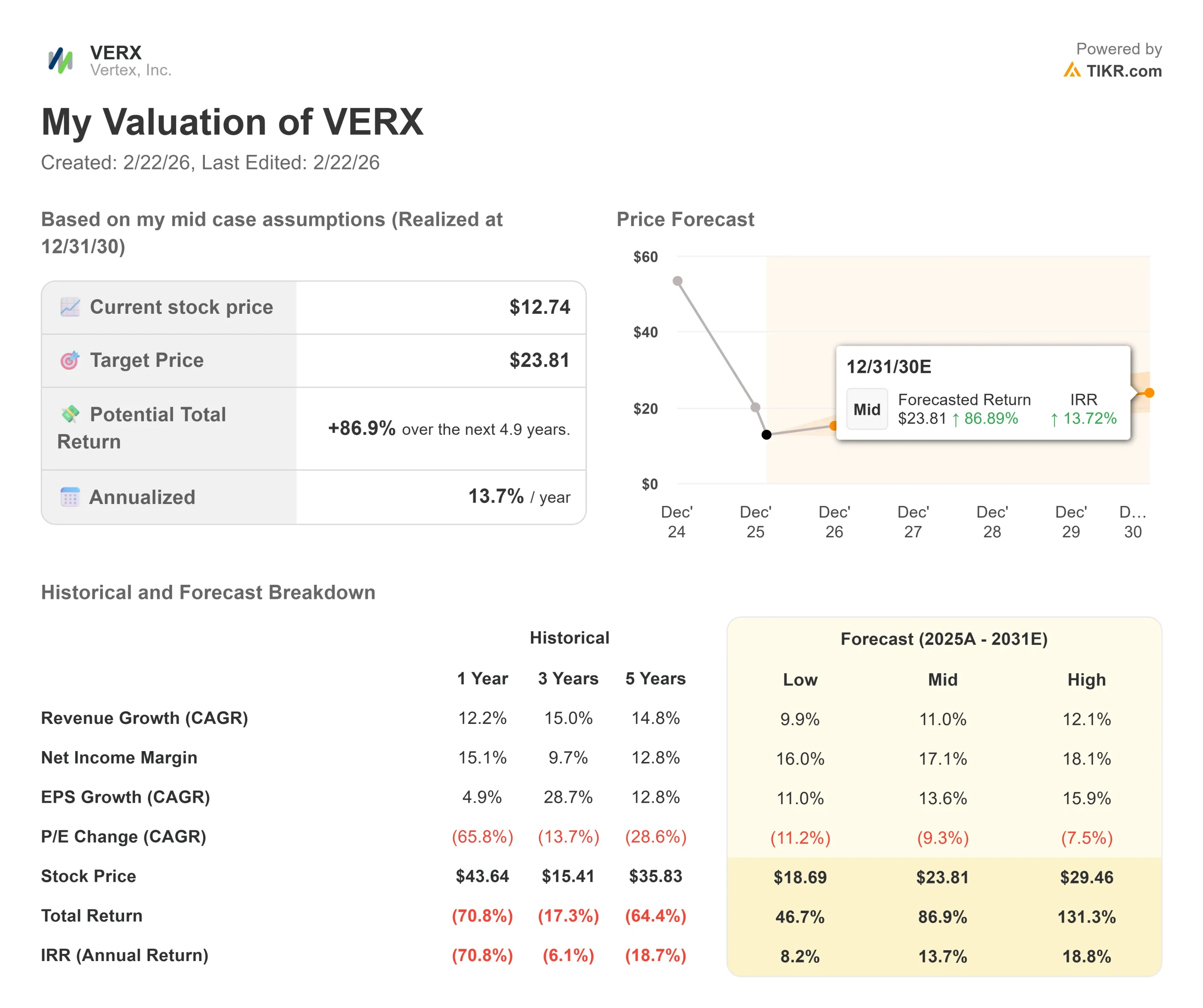

Las empresas de SaaS se enfrentan al riesgo de ejecución en la innovación de productos y la retención de clientes. He aquí cómo podrían comportarse las acciones de Vertex en diferentes escenarios hasta diciembre de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 9,9% y los márgenes de ingresos netos se comprimen hasta el 16,0%, los inversores seguirán obteniendo una rentabilidad total del 46,7% (8,2% anual).

- Caso medio: Con un crecimiento del 11,0% y unos márgenes del 17,1%, esperamos una rentabilidad total del 86,9% (13,7% anual).

- Caso alto: Si la adopción de la IA se acelera, impulsando un crecimiento de los ingresos del 12,1% mientras Vertex mantiene unos márgenes del 18,1%, la rentabilidad podría alcanzar el 131,3% total (18,8% anual).

Vea lo que piensan los analistas sobre las acciones de VERX en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en el desarrollo de productos de IA, el éxito en la consolidación de clientes y la capacidad de la facturación electrónica para captar la demanda global impulsada por mandatos.

En el caso más bajo, persisten los problemas de retención y la innovación en IA no consigue generar ingresos significativos.

En el caso alto, la categorización inteligente se expande rápidamente a través de las industrias, la facturación electrónica se acelera más rápido de lo previsto y la automatización impulsada por la IA impulsa una expansión significativa de los márgenes.

¿Cuánto pueden subir las acciones de Vertex a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!