Datos clave de la acción PLTR

- Evolución de la última semana: -5,3 %

- Rango en las últimas 52 semanas: de 40 a 80 dólares

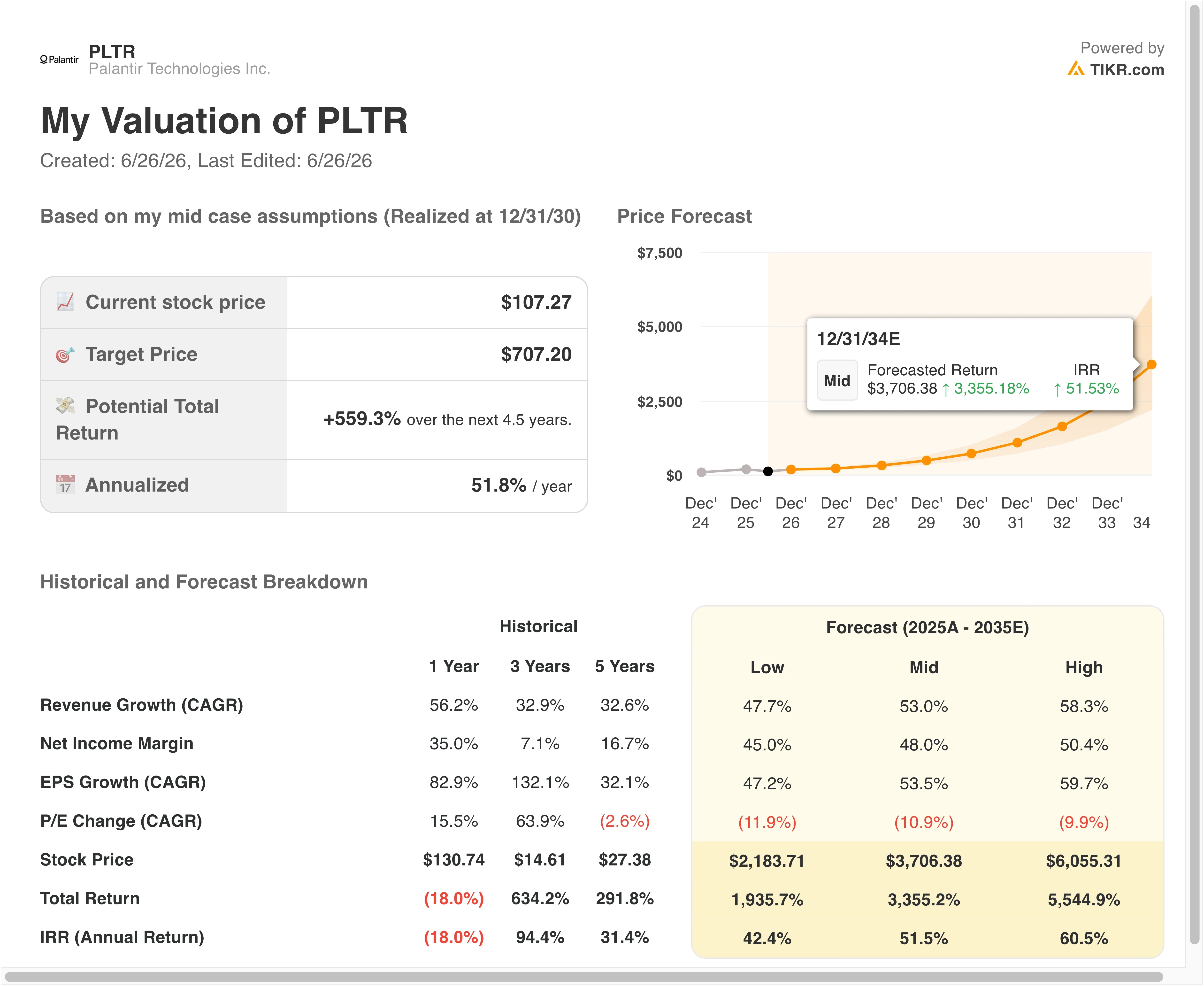

- Precio objetivo según el modelo de valoración: 247 dólares

- Potencial alcista implícito: +130,1 % en los próximos 2,5 años.

Descubre cómo se elaboró el modelo de valoración de Palantir en TIKR >>>

Palantir se afianza en el ejército y se expande en todos los demás ámbitos

Palantir Technologies (PLTR) ha cerrado una etapa importante en cuanto a noticias. La empresa se aseguró un papel fundamental en la base de referencia de la capa de datos común NGC2 del Ejército de los EE. UU. el 23 de junio. NGC2, o Next Generation Command and Control (Mando y Control de Próxima Generación), es el marco del Ejército para integrar los datos del campo de batalla entre unidades, plataformas y dominios. Palantir, en colaboración con Anduril, actuará como la capa de infraestructura de datos subyacente.

Este logro se produjo en medio de una serie de expansiones comerciales. A principios de junio, Palantir se incorporó a Google Cloud Marketplace, lo que permitió una integración bidireccional entre BigQuery y Foundry. Foundry es la plataforma operativa empresarial de Palantir, que conecta datos, flujos de trabajo y modelos de IA en un entorno unificado para grandes organizaciones. GNP Seguros, una importante aseguradora mexicana, también anunció una expansión plurianual y multimillonaria de Palantir Foundry y AIP en todas sus líneas de negocio.

El alcance comercial se amplió aún más. Palantir se asoció con la empresa constructora McCarthy Building para implementar su plataforma de IA en todas las operaciones de construcción. Kirkland and Ellis, un bufete de abogados líder, lanzó una plataforma de IA con Palantir centrada en los flujos de trabajo de captación de fondos de capital riesgo. Estos acuerdos indican que el producto AIP de Palantir, siglas de «Artificial Intelligence Platform» (Plataforma de Inteligencia Artificial), se está extendiendo a sectores que van mucho más allá de la defensa y la tecnología.

No todos los titulares fueron positivos. La agencia de inteligencia nacional francesa descartó a Palantir en favor de un rival local. El Gobierno del Reino Unido fue objeto de críticas por su excesiva dependencia del contrato de Palantir con el NHS. Sin embargo, la opinión de los inversores se inclinó hacia la perspectiva de la aceleración comercial, especialmente después de que los ingresos del primer trimestre de 2026, de 1.63 mil millones de dólares, superaran las estimaciones de 1.54 mil millones de dólares en casi un 6 %.

El consejero delegado, Alex Karp, afirmó durante la presentación de resultados del primer trimestre que la demanda de AIP había alcanzado un punto en el que «el negocio comercial en EE. UU. es ahora la parte de la empresa que crece más rápido». De cara al futuro, que las acciones de PLTR se revaloricen de forma significativa dependerá de la rapidez con la que esa cartera comercial se amplíe hasta convertirse en una base de ingresos recurrentes.

¿Está infravalorada la acción de Palantir a estos niveles?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 53 %

- Márgenes operativos: 50,4 %

- Múltiplo PER de salida: 67,9x

A partir de estos datos, el modelo estima un precio objetivo de 247 dólares, lo que implica un potencial alcista total del 130,1 % respecto al precio actual de la acción y una rentabilidad anualizada del 39,2 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 39,2 % supera con creces todos los umbrales que hacen que una acción resulte verdaderamente interesante. Sin embargo, las hipótesis en las que se basa ese precio objetivo son ambiciosas y merecen un análisis minucioso. Una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 53 % hasta 2028 requeriría que Palantir triplicara aproximadamente su volumen de negocio en dos años y medio. Esa trayectoria no es imposible, dado el impulso registrado recientemente en el primer trimestre, pero exige una ejecución constante trimestre tras trimestre.

La hipótesis de un margen operativo del 50,4 % es especialmente destacable. El margen operativo de Palantir en los últimos doce meses (LTM) se sitúa actualmente en el 38,1 %, por lo que alcanzar el 50 % requeriría importantes beneficios de escala y un control disciplinado de los costes. La empresa ya presenta un margen bruto del 84,1 %, lo que supone una rentabilidad propia del sector del software incluso dentro de un negocio con un fuerte componente de defensa. Esa estructura subyacente respalda la idea de que los márgenes pueden ampliarse a medida que los ingresos comerciales crecen más rápido que la plantilla.

El múltiplo PER de salida de 67,9x es la variable que más debatirán los inversores. En los niveles actuales, PLTR cotiza con un PER histórico superior a 120x. Alcanzar un múltiplo de salida de 67,9 veces para finales de 2028 implica una compresión significativa del múltiplo, incluso en el escenario más optimista. Esa compresión está, en esencia, «descontada» en el modelo, lo que muestra que la rentabilidad depende por completo de que el crecimiento de los beneficios supere ese descenso del múltiplo.

En comparación con sus competidores, la prima de Palantir refleja su posicionamiento único. CrowdStrike, una plataforma de ciberseguridad con una fuerte presencia en el sector público, cotiza a unas 70 veces los beneficios futuros. Snowflake, una plataforma de datos en la nube que compite en algunos mercados de análisis empresarial, cotiza cerca de 60 veces. El múltiplo de Palantir sigue situándose por encima de ambos, pero la diferencia se ha reducido significativamente tras la caída del año pasado.

Crea tu propio modelo de valoración de Palantir en TIKR y somete a pruebas de estrés las hipótesis >>>

Cómo se compara Palantir con la competencia

Las dos comparaciones más relevantes de Palantir en el ámbito de la IA y el software para el sector público son: Palantir frente a CrowdStrike en cuanto a exposición al sector público, y Palantir frente a Snowflake en cuanto al crecimiento de las plataformas de datos comerciales.

CrowdStrike (CRWD) generó unos ingresos acumulados de aproximadamente 3.9 mil millones de dólares, con una tasa de crecimiento anual compuesto (CAGR) a tres años cercana al 35 %. Sus márgenes operativos están mejorando, pero siguen por debajo del margen EBIT de los últimos doce meses (LTM) de Palantir, que se sitúa en el 38,1 %. CrowdStrike cotiza con un PER a 12 meses (NTM) cercano a 70x, lo que está por debajo del nivel de PLTR incluso tras la caída.

Snowflake (SNOW) se está desacelerando hacia el rango bajo del 20 %, y su camino hacia la rentabilidad según los principios contables generalmente aceptados (GAAP) sigue siendo objeto de debate más que una certeza. El múltiplo EV/ingresos de Snowflake para los próximos 12 meses (NTM), de entre 12x y 14x aproximadamente, se compara favorablemente con el de PLTR, de 29,3x, pero Snowflake carece de la cartera de contratos gubernamentales que proporciona a Palantir su suelo de ingresos.

La adjudicación del contrato NGC2 refuerza un diferenciador clave. Palantir es la única empresa de software comercial con una integración profunda, activa y clasificada a gran escala dentro de la infraestructura de defensa de EE. UU. Esa ventaja competitiva es difícil de replicar y costosa de superar. Por lo tanto, aunque la valoración sigue siendo exigente, la posición competitiva justifica una prima estructural frente a otras empresas puramente comerciales de SaaS.

Descubre por qué las acciones de Palantir cayeron un 6 % a pesar de superar las previsiones en un primer trimestre récord (análisis completo) >>>

¿Qué impulsará la cotización de Palantir en el futuro?

El catalizador más importante de cara al futuro para Palantir es si el segmento comercial estadounidense sigue acelerándose. El primer trimestre de 2026 mostró que los ingresos comerciales en EE. UU. crecieron más del 70 % interanual. Esa tasa, si se mantuviera durante varios trimestres, sería el principal factor para determinar si la tasa de crecimiento anual compuesto (CAGR) del 53 % de los ingresos del modelo es alcanzable o meramente aspiracional.

La integración en Google Cloud Marketplace reviste una gran importancia estratégica. Dado que miles de grandes empresas utilizan Google Cloud, el hecho de que Foundry de Palantir esté disponible de forma nativa en ese entorno reduce sustancialmente las barreras de adquisición. Los compradores de software empresarial suelen preferir adquirir a través de las relaciones existentes con los proveedores de nube, por lo que esta estrategia de distribución podría acelerar los ciclos de negociación con nuevos clientes comerciales.

En el ámbito gubernamental, la adjudicación del contrato NGC2 tiene una importancia que va más allá de su valor contractual. Palantir se ha consolidado ahora como la capa de datos fundamental para un importante programa de modernización dentro del Ejército de los Estados Unidos. Ser el proveedor de infraestructura de referencia en un programa gubernamental plurianual genera ingresos duraderos y difíciles de desplazar, lo que reduce el riesgo asociado al crecimiento comercial desde el punto de vista del balance.

La revisión del contrato con el NHS del Reino Unido y la decisión de Francia de abandonar la plataforma de Palantir nos recuerdan que los ingresos procedentes de gobiernos internacionales conllevan un riesgo geopolítico. Ninguno de estos acontecimientos altera las perspectivas de ingresos a corto plazo, pero indican que los contratos con el sector público europeo pueden ser más difíciles de ampliar que los nacionales de EE. UU. Los resultados del segundo trimestre de 2026 de Palantir, previstos para el 3 de agosto, serán el próximo gran catalizador a tener en cuenta.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Palantir?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «PLTR» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar PLTR junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de PLTR en TIKRGratis→

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!