Puntos clave sobre las acciones de Moody’s a fecha de junio de 2026

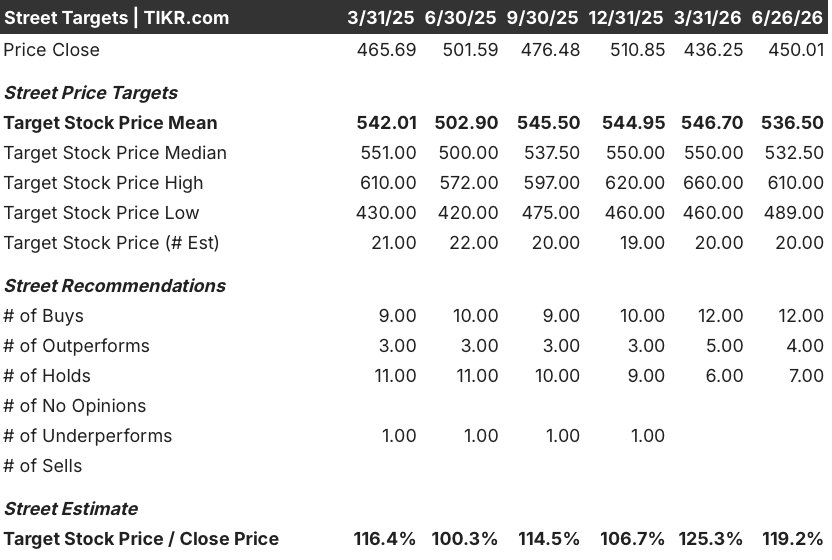

- Los analistas otorgan a las acciones de Moody’s una calificación de 12 «comprar», 7 «mantener» y 0 «vender», con un precio objetivo medio de 537 dólares, lo que implica un potencial de subida de alrededor del 19 % respecto al precio actual de 450 dólares.

- El modelo de escenario medio de TIKR valora a Moody’s en unos 707 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 57 %, o aproximadamente un 11 % anualizado.

- Los ingresos recurrentes anuales (ARR) de Moody’s Analytics alcanzaron los 3.6 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 8 %, con un crecimiento del 13 % en KYC y unas previsiones de la dirección que apuntan a una reaceleración del crecimiento hasta situarse en la franja media de los dos dígitos durante la segunda mitad de 2026, a medida que el nuevo producto «Moody’s for Compliance» consiga su primera cohorte de renovaciones.

El EBITDA de Moody’s del primer trimestre de 2026 sube un 11 % a medida que el impulso de la distribución de IA se consolida tras la acción de MCO

Moody’s Corporation (MCO) registró unos ingresos de 2.08 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 8 %, mientras que el EBITDA alcanzó los 1.11 mil millones de dólares, con un incremento del 11 % y un margen que se amplió en aproximadamente 150 puntos básicos hasta el 53,2 %. La emisión calificada superó los 2 billones de dólares por primera vez, impulsada por volúmenes de grado de inversión casi récord, que incluyeron más de 100 000 millones de dólares en financiaciones relacionadas con hiperescaladores.

Lo que las cifras principales no reflejan es el apalancamiento operativo que se está generando en el fondo. MIS logró un margen operativo ajustado del 66,7 % al procesar esa emisión récord sin un crecimiento proporcional de la plantilla, gracias a la automatización de los flujos de trabajo basada en la inteligencia artificial (IA) en la elaboración de estados financieros y la preparación analítica previa a las reuniones del comité.

El director ejecutivo, Rob Fauber, abordó esta dinámica directamente en la conferencia sobre los resultados del primer trimestre: «La implementación de la IA realmente cobró impulso en la segunda mitad del año pasado… no se trata solo de eficiencia. También tendrá que ver con la capacidad de análisis». Esas mejoras en la eficiencia ya son visibles en los márgenes, pero aún no se han anualizado por completo.

En cuanto a Moody’s Analytics, el margen operativo ajustado alcanzó el 32,5 %, lo que supone un aumento de 250 puntos básicos respecto al año anterior, con una previsión para todo el año de entre el 34 % y el 35 % y un objetivo a medio plazo de situarse en la franja media-alta de los 30 % para finales de 2027. Los ingresos recurrentes anuales cerraron el primer trimestre en 3.6 mil millones de dólares, un 8 % más, con un crecimiento del 13 % en KYC, un crecimiento de dos dígitos altos en Lending Suite y una tasa de retención de los últimos doce meses que se mantiene en el 95 %.

El aspecto estructural es la distribución. Durante los dos últimos trimestres, Moody’s ha integrado sus datos en Claude, ChatGPT Enterprise, Microsoft 365 Copilot y Amazon Q mediante integraciones del Model Context Protocol bajo el modelo «traiga su propia licencia» (BYOL). Fauber señaló que las entidades financieras ya están manteniendo conversaciones activas sobre proyectos piloto para obtener licencias empresariales listas para su uso por parte de los agentes, estructuradas para ampliar su uso a todas las divisiones.

Esas conversiones, si se consolidan a lo largo del año, representarán un impulso comercial que aún no se refleja en los ingresos anuales recurrentes (ARR).

Wall Street mantiene 12 recomendaciones de «comprar» para las acciones de Moody’s, con un precio objetivo medio de 537 dólares

A finales de junio de 2026, 20 analistas cubren las acciones de Moody’s con 12 recomendaciones de «comprar», 4 de «superará al mercado» y 7 de «mantener». El precio objetivo medio se sitúa en torno a los 537 dólares, con un máximo de 610 dólares y un mínimo de 489 dólares, lo que implica un potencial de subida de alrededor del 19 % respecto al precio actual de 450 dólares.

Esta distribución refleja una amplia convicción institucional sobre la calidad fundamental de la empresa, con cierta cautela ligada a la ciclicidad a corto plazo del MIS y a la fase de monetización aún incipiente de las asociaciones de distribución de IA.

Wall Street espera que el EBITDA de las acciones de Moody’s se mantenga por encima del 50 % hasta 2027

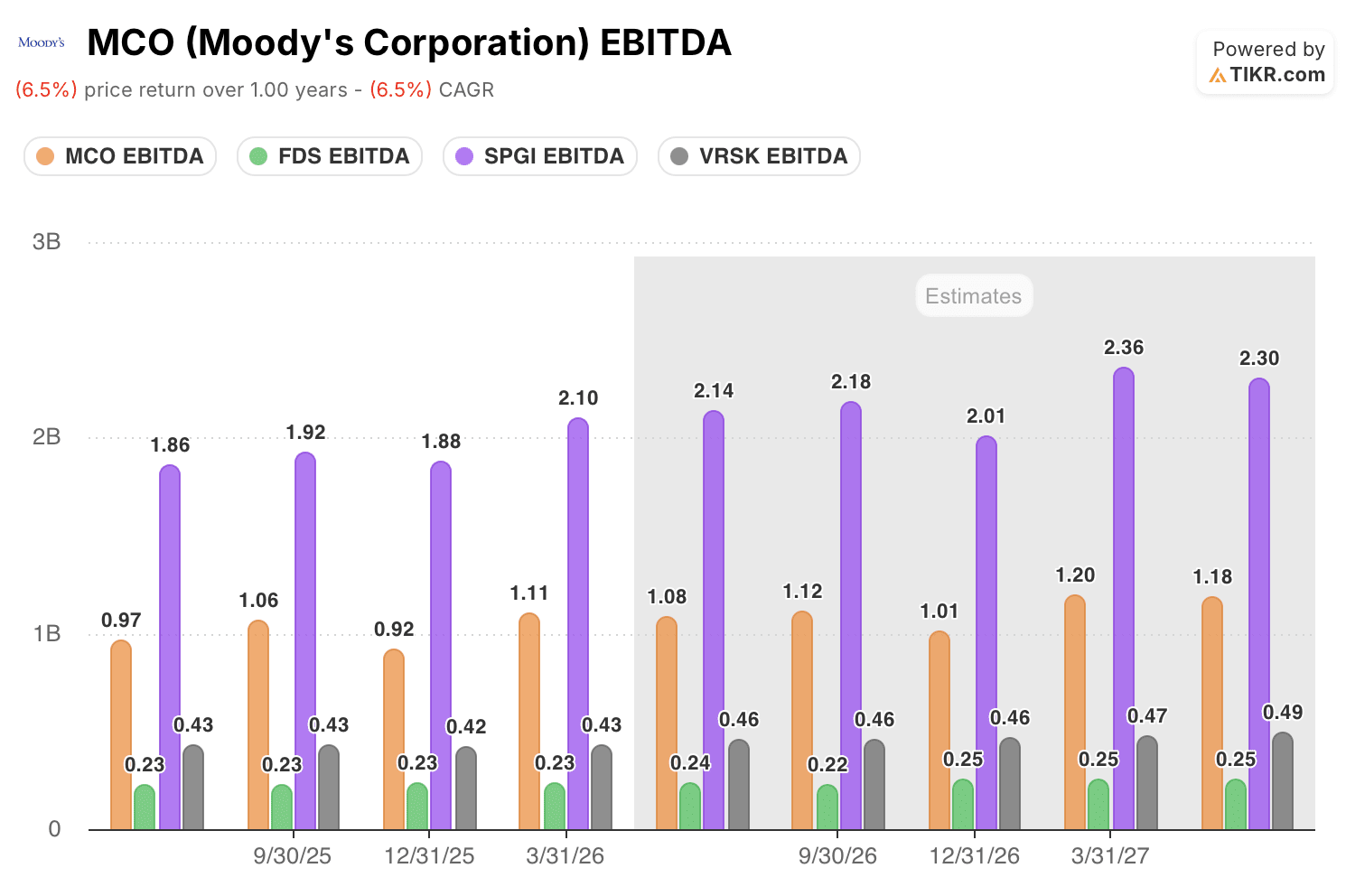

El EBITDA se situó en 1.11 mil millones de dólares en el primer trimestre de 2026, lo que supone un aumento interanual del 11 %, con un margen del 53 %, 149 puntos básicos por encima del año anterior.

El consenso del mercado prevé alrededor de 1.08 mil millones de dólares para el segundo trimestre, 1.12 mil millones para el tercero y 1.01 mil millones para el cuarto, lo que refleja la estacionalidad típica de los sistemas de información de gestión (MIS). Esto sitúa el EBITDA del conjunto del año 2026 cerca de los 4.3 mil millones de dólares, con márgenes superiores al 50 % en todos los trimestres. De cara al primer trimestre de 2027, el consenso se sitúa en aproximadamente 1 200 millones de dólares, con márgenes que se acercan al 54 %.

La pregunta que queda en el aire es si la moderación del MIS en la segunda mitad del año se debe a un efecto temporal o si supone el inicio de una tendencia más duradera. Los optimistas señalan el volumen de emisión del primer trimestre, que alcanzó los 2 billones de dólares, una cartera de fusiones y adquisiciones activa y las necesidades estructurales de financiación en los sectores de infraestructuras y crédito privado. Los pesimistas señalan que la emisión de deuda con calificación especulativa sigue siendo selectiva, que la deuda de las hiperescaladoras se concentra en la primera mitad del año y que cualquier periodo prolongado de aversión al riesgo comprimiría la segunda mitad del año antes de que la expansión de los márgenes de las fusiones y adquisiciones pudiera compensarlo.

Las acciones de Moody’s generan más EBITDA que todas sus empresas comparables, excepto S&P Global

Moody’s registró un EBITDA de 1.11 mil millones de dólares en el primer trimestre de 2026, situándose en segundo lugar, solo por detrás de S&P Global (SPGI), con 2.10 mil millones de dólares, entre las empresas del sector de datos financieros. Verisk (VRSK) se situó en 430 millones de dólares y FactSet (FDS) en 230 millones, lo que sitúa a ambas en una fracción de la producción trimestral de Moody’s.

Esa diferencia se mantiene en las previsiones futuras. El consenso del mercado prevé que Moody’s alcance aproximadamente 1.20 mil millones de dólares en EBITDA para el primer trimestre de 2027, frente a unos 2.36 mil millones de dólares para S&P Global, 470 millones de dólares para Verisk y 250 millones de dólares para FactSet. Moody’s está aumentando su EBITDA en torno a un 8 % hasta ese trimestre, a un ritmo más rápido que Verisk y FactSet en términos interanuales, al tiempo que reduce la diferencia de escala con respecto a S&P Global.

La implicación competitiva es clara: Moody’s es la única empresa del sector que combina el apalancamiento del ciclo de calificaciones con un segmento de análisis por suscripción que amplía los márgenes en 250 puntos básicos al año. Ese perfil de doble motor no existe en Verisk ni en FactSet, y S&P Global cuenta con una base de EBITDA absoluta considerablemente mayor, pero se enfrenta a una ciclicidad similar en el sector de los sistemas de información de gestión (MIS) sin el mismo margen de crecimiento de los márgenes de los servicios de análisis de mercado (MA).

El objetivo de 707 dólares de TIKR para las acciones de MCO se mantiene si el apalancamiento operativo se acumula hasta 2027

El modelo de caso medio de TIKR valora a Moody’s en unos 707 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 57 % respecto al precio actual de 450 dólares, o aproximadamente un 11 % anualizado a lo largo de 4,5 años.

Con una rentabilidad anualizada del 11 % en un negocio con una tasa de retención del 95 %, márgenes en expansión tanto en MIS como en MA, y dos motores de crecimiento secular en el crédito privado y la financiación de infraestructuras de IA, la acción de Moody’s no resulta estructuralmente cara a 450 dólares.

El camino hacia ese objetivo se basa en lo que ya mostró el primer trimestre: el margen de EBITDA se amplió en ambos segmentos simultáneamente. Si los ingresos recurrentes anuales (ARR) de MA se aceleran de nuevo según las previsiones y MIS absorbe cualquier debilitamiento en la segunda mitad del año sin un recorte total de las previsiones, la trayectoria de los márgenes que TIKR proyecta hasta 2030 es alcanzable solo con el ritmo actual de lanzamiento de productos.

¿Deberías invertir en Moody’s Corporation?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Moody’s Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar las acciones de Moody’s Corporation junto con cualquier otra acción que te interese. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de MCO en TIKR →