Conclusiones clave sobre las acciones de Bank of America a fecha de junio de 2026

- Los analistas otorgan a las acciones de Bank of America 16 recomendaciones de «comprar», 6 de «superará al mercado» y 2 de «mantener», con un precio objetivo medio de 64 dólares, lo que implica un potencial alcista de alrededor del 10 % respecto al precio actual de 58 dólares.

- El modelo de escenario medio de TIKR valora Bank of America en unos 77 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 33 %, o aproximadamente un 7 % anualizado.

- Las acciones de Bank of America están infravaloradas en los niveles actuales, ya que el beneficio por acción (BPA) normalizado supera las estimaciones de Wall Street, gracias a que el efecto de revalorización de los ingresos netos por intereses (NII) y los ingresos por operaciones del segundo trimestre, superiores a las previsiones, impulsan la capacidad de generación de beneficios por encima de lo que refleja el consenso.

- Bank of America elevó en el primer trimestre de 2026 sus previsiones de crecimiento del margen de interés neto para todo el año al 6-8 %, y el copresidente Jim DeMare confirmó en junio que los ingresos de la división de Mercados del segundo trimestre superarán el objetivo inicial de crecimiento del 15 %, lo que sitúa al banco en camino de alcanzar su decimoséptimo trimestre consecutivo de crecimiento interanual de los ingresos por operaciones.

Bank of America eleva sus previsiones de NII y los ingresos de la división de mercados del segundo trimestre superan el objetivo del 15 %

Bank of America (BAC), uno de los cuatro bancos más grandes de EE. UU. por activos, publicó el 15 de abril sus resultados del primer trimestre de 2026, con unos ingresos de 30.3 mil millones de dólares, un 7 % más que el año anterior, y un beneficio por acción (BPA) normalizado de 1,11 dólares, un 23 % más que en el primer trimestre de 2025.

Los ingresos netos por intereses (NII), es decir, la diferencia entre lo que el banco gana con los préstamos y lo que paga por los depósitos, se situaron en 15.9 mil millones de dólares en términos de equivalente totalmente imponible, lo que supone un aumento del 9 % interanual y se mantiene prácticamente sin cambios respecto al trimestre anterior, a pesar de que en el primer trimestre hubo dos días menos de devengo de intereses.

El resultado del NII, con un 9 %, superó las expectativas previas de la dirección hasta tal punto que el director financiero, Alastair Borthwick, elevó el rango de previsión de crecimiento del NII para todo el año del 5-7 % anterior al 6-8 %, citando la revalorización de los activos a tipo fijo, el crecimiento de los depósitos y la eliminación de la curva a plazo de dos recortes de tipos de la Fed que se esperaban anteriormente.

El director ejecutivo, Brian Moynihan, incluso destacó la solidez del NII en la conferencia sobre los resultados del primer trimestre: «Los ingresos netos por intereses podrían alcanzar el extremo superior del rango del 6 % al 8 % este año».

La división de Mercados Globales del banco, que abarca ventas, negociación, renta variable y renta fija, registró unos ingresos de 7.000 millones de dólares en el primer trimestre (excluyendo el DVA), lo que supone un aumento interanual del 7 %, mientras que las ventas y la negociación alcanzaron los 6.3 mil millones de dólares, registrando su mejor resultado en una década, impulsadas por los ingresos de renta variable, que subieron un 30 % hasta alcanzar un récord.

En la Conferencia sobre el Sector Financiero de EE. UU. de Morgan Stanley, celebrada el 9 de junio, el copresidente Jim DeMare confirmó que el segundo trimestre va por delante de la previsión inicial de Moynihan de un 15 % de ingresos en Mercados, y señaló que el negocio de renta variable está impulsando este rendimiento superior: «Aunque los diferenciales de crédito y otros indicadores similares se han mantenido firmes, una parte mucho mayor de la actividad y los ingresos ha procedido del negocio de renta variable».

DeMare también señaló que el apalancamiento operativo del segundo trimestre se sitúa por encima de los 400 puntos básicos, superando el objetivo a medio plazo de 200-300 puntos básicos y el resultado de 290 puntos básicos del primer trimestre.

El banco cerró el primer trimestre con 16 trimestres consecutivos de crecimiento interanual de los ingresos de Mercados, y la división de Mercados Globales va camino de alcanzar el decimoséptimo.

Las comisiones de banca de inversión, que ascendieron a 1.8 mil millones de dólares, aumentaron un 21 % interanual en el primer trimestre, impulsadas por las fusiones y adquisiciones y los mercados de capital de renta variable, y DeMare describió la cartera de salidas a bolsa como «abundante», con grandes empresas tecnológicas presentando sus formularios S-1 y una actividad transaccional que se mantiene sólida a pesar de la incertidumbre geopolítica derivada del conflicto entre EE. UU. e Israel con Irán.

El ratio de eficiencia mejoró 170 puntos básicos interanuales hasta situarse en el 61 %, la rentabilidad sobre el capital propio tangible (ROTCE) alcanzó el 16 % y el ratio de capital CET1 se situó en el 11,2 %, con la dirección fijándose como objetivo un colchón de gestión de 50 puntos básicos por encima del mínimo regulatorio a medio plazo.

Los analistas otorgan a las acciones de Bank of America 22 recomendaciones de «comprar» o «superar el mercado», frente a solo 2 de «mantener»

Los analistas que cubren la acción de Bank of America otorgan 16 recomendaciones de «comprar», 6 de «rendimiento superior» y 2 de «mantener», sin ninguna de «rendimiento inferior» ni de «vender».

El precio objetivo medio se sitúa en torno a los 64 dólares, con una mediana de 64 dólares, lo que implica un potencial alcista de alrededor del 10 % respecto al precio actual, que ronda los 58 dólares.

El precio objetivo máximo se sitúa en 71 dólares y el mínimo en unos 58 dólares, un rango estrecho que refleja una amplia convicción en la trayectoria de ejecución del banco, más que en apuestas macroeconómicas binarias.

Wall Street espera que el beneficio por acción (BPA) normalizado de las acciones de Bank of America suba alrededor de un 25 % hasta el primer trimestre de 2027

Las estimaciones de consenso sitúan el beneficio por acción normalizado del segundo trimestre de 2026 en 1,11 dólares, sin cambios respecto a la cifra publicada del primer trimestre, y con un aumento hasta alrededor de 1,14 dólares en el tercer trimestre de 2026.

Las estimaciones del beneficio por acción normalizado para todo el año 2026 apuntan a un crecimiento interanual de alrededor del 17 % con respecto a la base implícita de 3,90 dólares de 2025, y el consenso para el primer trimestre de 2027 se sitúa en torno a 1,21 dólares.

La revisión del margen de interés neto, los ingresos de Markets del segundo trimestre por encima de las previsiones y el apalancamiento operativo de más de 400 puntos básicos en el segundo trimestre apuntan a una capacidad de generación de beneficios superior a la prevista por el consenso para el segundo trimestre, y la cotización de Bank of America aún no se ha revalorizado para reflejar unos resultados que superan los rangos previstos.

La pregunta clave ahora es si el beneficio por acción (BPA) normalizado del segundo trimestre se situará por encima de 1,11 dólares cuando el banco publique sus resultados en julio y, de ser así, ¿revisará al alza Wall Street el rango para todo el año?

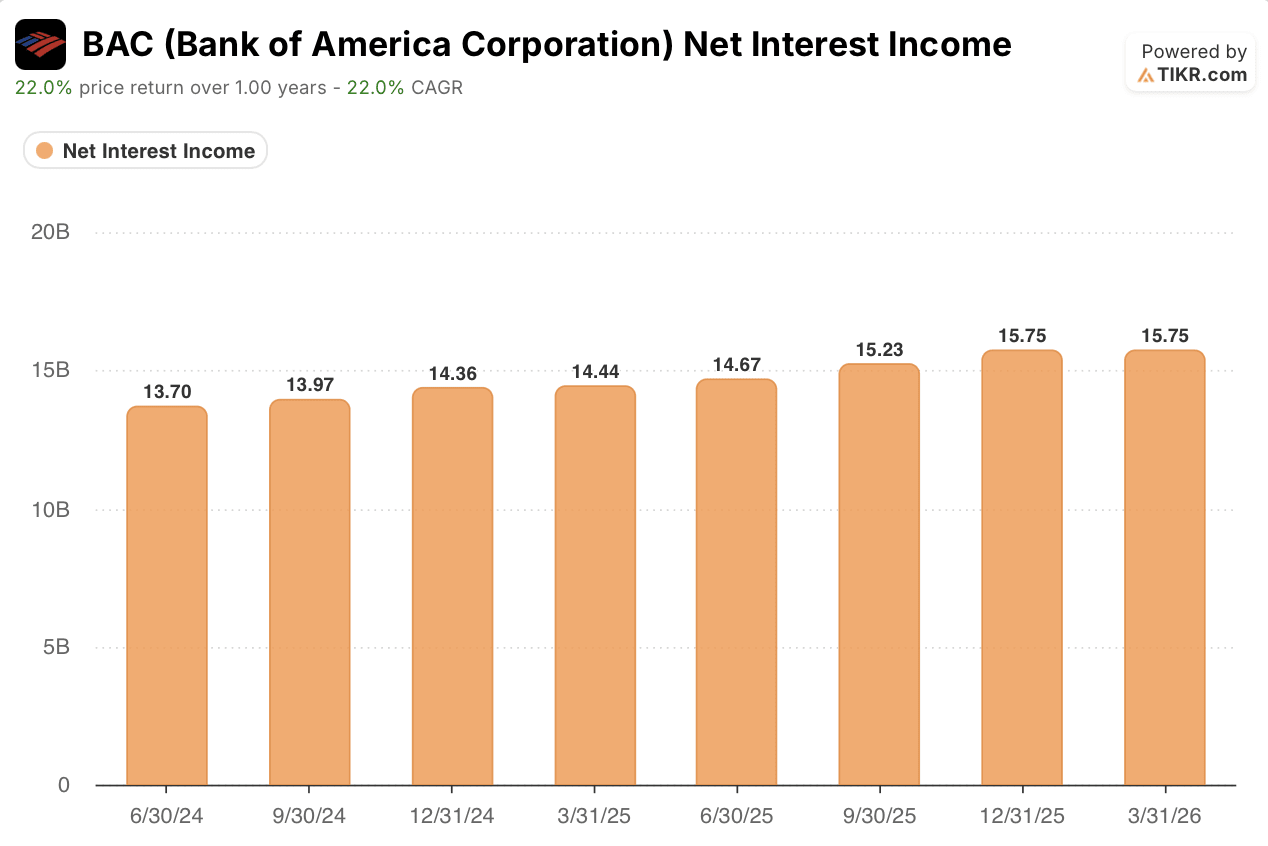

Los ingresos netos por intereses (NII) de Bank of America se han acelerado durante seis trimestres consecutivos y la dirección apunta a un aumento

Los ingresos netos por intereses de BAC se contrajeron interanualmente hasta mediados de 2024, cayendo un 3,2 % en el segundo trimestre de 2024 y un 2,9 % en el tercer trimestre de 2024, antes de volver a crecer en el cuarto trimestre de 2024 con un aumento del 3,0 %.

La aceleración continuó a lo largo de 2025: el NII creció un 2,9 % en el primer trimestre de 2025, un 7,1 % en el segundo trimestre de 2025 y un 9,1 % en el tercer trimestre de 2025, alcanzando los 15 750 millones de dólares en el cuarto trimestre de 2025, con un crecimiento del 9,7 %.

El NII del primer trimestre de 2026 se situó en 15 900 millones de dólares, un 9 % más que el año anterior, superando las propias expectativas de la dirección y provocando que se revisara al alza la previsión de crecimiento para todo el año, del 5-7 % al 6-8 %.

El consejero delegado, Brian Moynihan, afirmó en una conferencia celebrada en mayo que el NII «podría alcanzar el extremo superior del rango del 6 % al 8 % este año», y señaló que la revalorización de los activos a tipo fijo, el crecimiento de los depósitos y la eliminación de los recortes de tipos de la Fed que se esperaban anteriormente respaldan esta trayectoria.

La dirección ha descrito el impulso favorable de la revalorización de los activos a tipo fijo como una «pista de despegue» de cinco años, lo que significa que la aceleración del NII visible en los datos históricos es estructural, no un fenómeno puntual de un trimestre, y que el arco de seis trimestres de desaceleración a aceleración en la cuenta de resultados es el punto de partida, no la historia en sí.

El objetivo de 77 dólares de TIKR para las acciones de BAC se mantiene si el «flywheel» del NII sigue repercutiendo en los beneficios

El modelo de escenario medio de TIKR valora Bank of America en torno a los 77 dólares para diciembre de 2030, lo que implica una rentabilidad total de alrededor del 33 % respecto al precio actual de unos 58 dólares, o aproximadamente un 7 % anualizado a lo largo de 4,5 años.

Una rentabilidad anualizada del 7 % procedente de un banco de gran capitalización que cotiza con un descuento del 10 % respecto a los objetivos de consenso del mercado es una propuesta atractiva para los inversores que buscan sensibilidad a los tipos de interés y apalancamiento operativo en un solo instrumento.

La trayectoria es creíble: según la propia dirección, la revalorización de los activos a tipo fijo tiene un margen de maniobra de cinco años; las previsiones sobre el margen de interés neto (NII) ya se han revisado al alza una vez para 2026, los ingresos de la división Markets del segundo trimestre van por delante de lo previsto, y el apalancamiento operativo de más de 400 puntos básicos en el segundo trimestre sugiere que el ratio de eficiencia seguirá reduciéndose en línea con la tendencia de mejora plurianual del banco.

La tesis se confirmará claramente si los resultados del segundo trimestre, que se publicarán en julio, confirman un beneficio por acción (BPA) superior al consenso de 1,11 dólares, algo que tanto el apalancamiento operativo como las previsiones de ingresos sugieren que es probable.

¿Deberías invertir en Bank of America Corporation?

La única forma de saberlo de verdad es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Bank of America Corporation y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Bank of America Corporation junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de BAC en TIKR →