Datos clave de la acción de ET

- Evolución de la semana pasada: +1,4 %

- Rango de las últimas 52 semanas: de 16 a 21 dólares

- Precio objetivo según el modelo de valoración: 27 dólares

- Potencial alcista implícito: 43 % en los próximos 2,5 años

Analiza la cobertura de distribución y la valoración de Energy Transfer en TIKR >>>

Un cambio de liderazgo al frente de un gasoducto valorado en 155 000 millones de dólares

Energy Transfer LP (ET) es una de las mayores empresas de transporte y distribución de energía de Estados Unidos. La sociedad gestiona aproximadamente 130 000 millas de infraestructura de oleoductos que transportan gas natural, petróleo crudo, productos refinados y líquidos de gas natural por todo el país. Las empresas de transporte y distribución obtienen ingresos por el transporte y el almacenamiento de energía, por lo que sus flujos de caja son mucho más estables que los de los productores.

A principios de junio, Energy Transfer reveló que el codirector ejecutivo Marshall McCrea III se jubilará el 31 de diciembre de 2026 o antes. McCrea ha sido una figura clave en el desarrollo de las capacidades comerciales y operativas de la empresa. Su salida supone un auténtico hito en materia de gobernanza, y el anuncio no vino acompañado del nombre de un sucesor, lo que suele ser el momento en el que los mercados aplican una modesta prima de riesgo hasta que la transición se aclare.

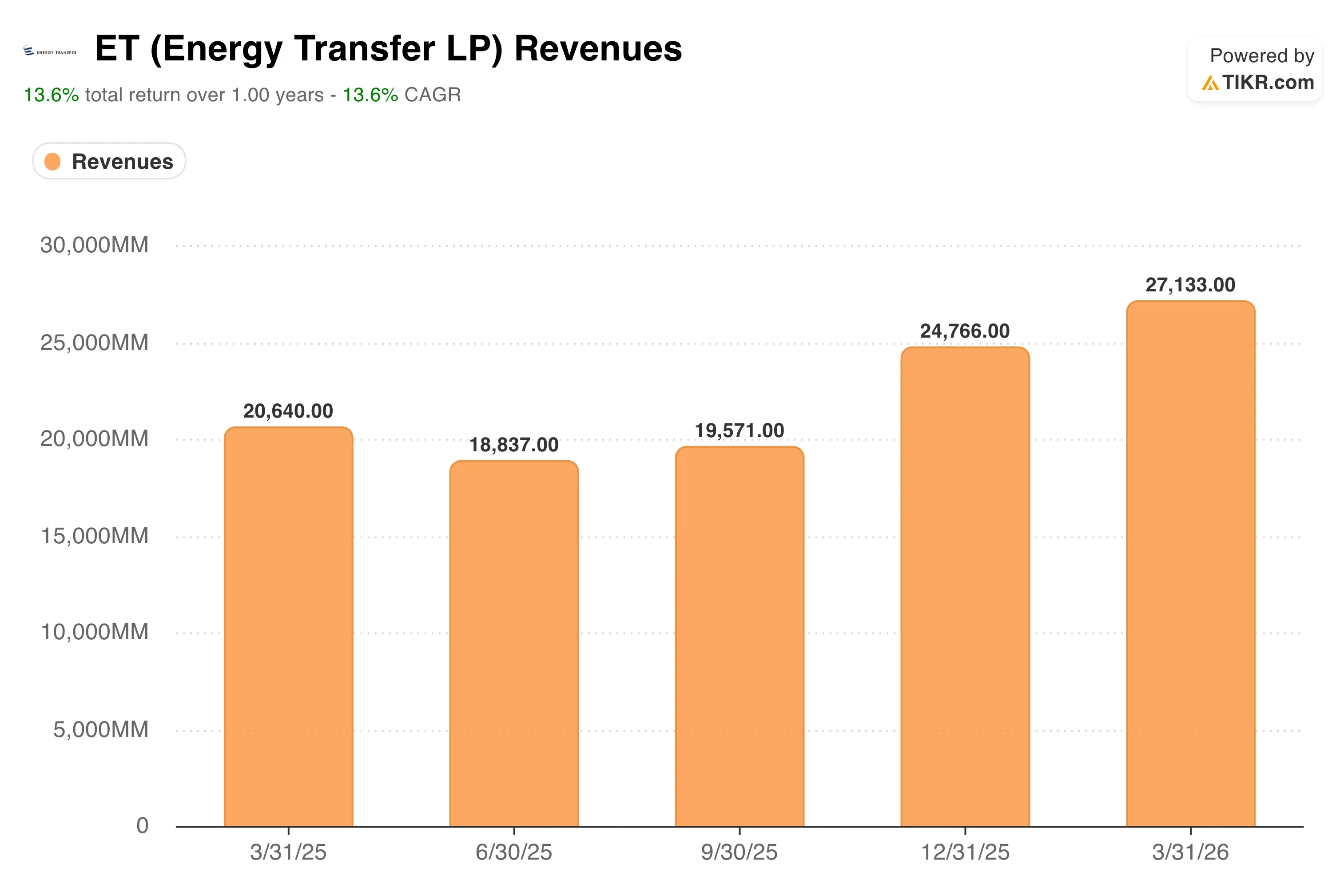

Los resultados del primer trimestre de 2026, publicados el 5 de mayo, ofrecieron un sólido panorama operativo. Energy Transfer registró unos ingresos en el primer trimestre de 27 770 millones de dólares, lo que supone un aumento interanual del 32 %. El EBITDA ajustado alcanzó los 4 940 millones de dólares, un 20 % más que el año anterior. Los resultados fueron lo suficientemente sólidos como para que la dirección elevara las previsiones de EBITDA ajustado para todo el año 2026 a un rango de entre 18 200 y 18 600 millones de dólares, lo que supone un aumento de 750 millones de dólares en el punto medio.

El codirector ejecutivo, Tom Long, declaró durante la conferencia sobre resultados: «Los resultados del primer trimestre demuestran lo increíblemente bien posicionados que están nuestros activos en todo el país. Al combinar nuestra extensa red de gasoductos, nuestras instalaciones de almacenamiento y nuestras terminales con nuestros equipos de optimización y operaciones, que cuentan con una experiencia excepcional, podemos sacar partido de la dinámica cambiante y la volatilidad del mercado».

Si las acciones de ET se mantienen en los niveles actuales, la combinación de los ingresos por distribución y la posible revalorización del precio hasta el precio objetivo de 27 dólares del modelo representa una perspectiva de rentabilidad total más atractiva de lo que sugiere el precio por acción por sí solo.

¿Tiene sentido un rendimiento del 7,2 % con una rentabilidad anualizada del 15 %?

Según las hipótesis del modelo de valoración hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 11 ,3 %

- Márgenes operativos: 10 ,1 %

- Múltiplo PER de salida: 12 ,5x

A partir de estos datos, el modelo estima un precio objetivo de 27 dólares, lo que implica un potencial alcista total del 43 % respecto al precio actual de 19 dólares por acción y una rentabilidad anualizada del 15,2 % durante los próximos 2,5 años.

Una rentabilidad anualizada del 15,2 % procedente de una sociedad de oleoductos del sector midstream es una cifra realmente atractiva. Pero es necesario analizar qué factores la impulsan. Gran parte de esa rentabilidad proviene del rendimiento de distribución anual del 7,2 %. Por lo tanto, el componente de revalorización del precio incorporado en el modelo es más modesto de lo que sugiere la cifra principal. De hecho, se trata de una hipótesis conservadora y creíble para una empresa como Energy Transfer.

La hipótesis de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 11,3 % es más ambiciosa que la trayectoria reciente de ET. El crecimiento de los ingresos en el último año fue del 3,5 %. Sin embargo, el primer trimestre de 2026 mostró una fuerte aceleración, con un aumento de los ingresos del 32 % interanual hasta alcanzar los 27 770 millones de dólares. La hipótesis de futuro implica un despliegue continuado de capital a gran escala en gasoductos vinculados a terminales de exportación de GNL y a la creciente demanda de energía de los centros de datos, más que un mero crecimiento orgánico del volumen.

La previsión de un margen operativo del 10,1 % es coherente con el historial de ET. El modelo de negocio del sector midstream genera flujos de caja predecibles basados en comisiones. La compresión de los márgenes suele producirse únicamente cuando vencen los contratos de tarifa fija o cuando los precios de las materias primas caen tan bruscamente que las contrapartes reducen los volúmenes de tráfico.

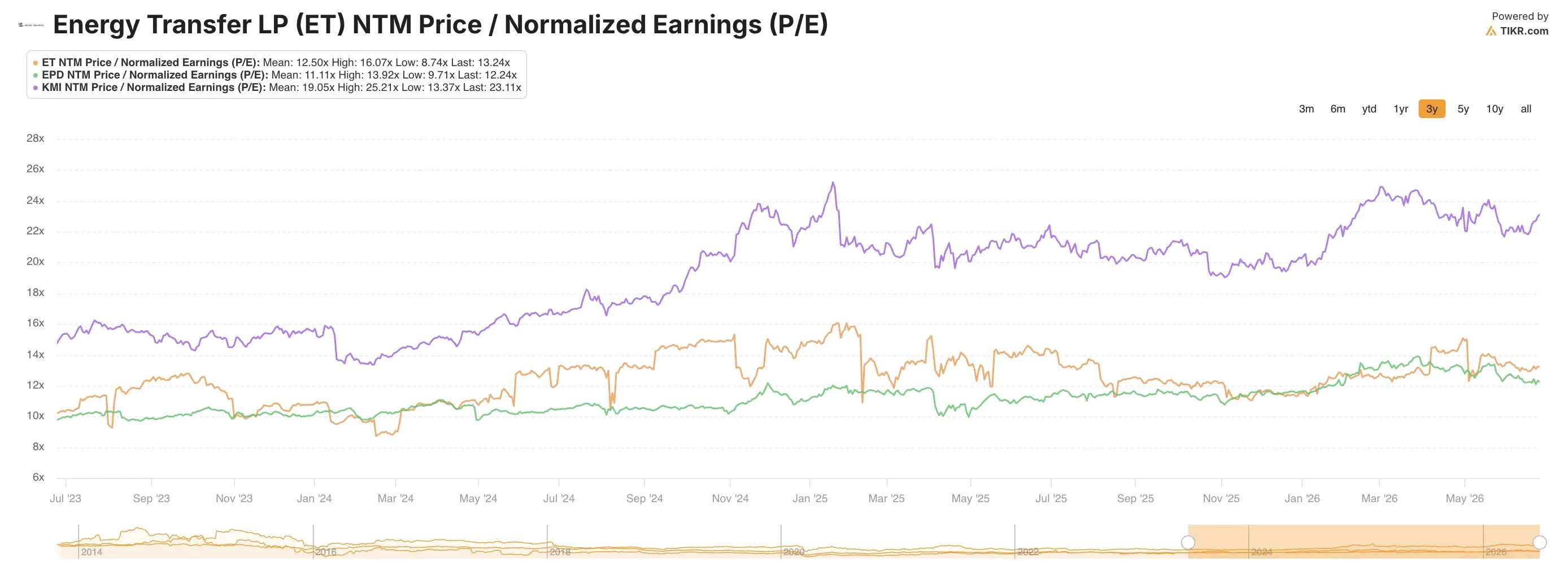

Con un PER de salida de 12,5x, el modelo valora a ET más o menos en línea con las normas del sector de midstream. El PER actual de los últimos doce meses (LTM), de 16,0x, refleja una modesta prima, ya que el mercado descuenta la demanda de gas natural relacionada con la IA. Esa prima podría persistir si la demanda de energía de los centros de datos se acelera aún más.

Comparación de Energy Transfer con Enterprise Products y Kinder Morgan

Las empresas más similares a Energy Transfer son Enterprise Products Partners (EPD) y Kinder Morgan (KMI), y la comparación pone de manifiesto tanto ventajas como interrogantes. EPD cotiza a aproximadamente 13 veces los beneficios futuros, con un rendimiento por distribución cercano al 6,5 %, al tiempo que mantiene uno de los balances más sólidos del sector midstream. El ratio de cobertura de distribuciones de EPD, que mide cuántas veces el flujo de caja distribuible cubre la distribución declarada, se sitúa sistemáticamente por encima de 1,7 veces, lo que le proporciona un colchón financiero mayor que el de la mayoría de sus competidores.

La cobertura de distribuciones de Energy Transfer es sólida, pero no alcanza el nivel de EPD, y su balance presenta un mayor apalancamiento. El valor empresarial de la compañía, de 155 mil millones de dólares, contrasta con una capitalización bursátil de 66 mil millones de dólares, lo que refleja la considerable deuda utilizada para construir su red de gasoductos. EPD ha apostado por una estructura de capital más conservadora a lo largo del tiempo. En cuanto al crecimiento de los ingresos, la previsión de ET del 11,3 % supera lo que la mayoría de los analistas esperan de EPD, lo que sugiere que ET está buscando nueva capacidad de forma más agresiva que su competidor.

Kinder Morgan cotiza cerca de un PER futuro de 20 veces, lo que supone una prima significativa respecto al PER de los últimos doce meses de ET, de 13,2 veces. La mayor concentración de KMI en infraestructuras de gas natural y su exposición a la demanda de exportación de GNL justifican en parte esa prima. Energy Transfer también tiene una exposición significativa a los gasoductos de gas natural, pero su cartera de activos más amplia, que incluye oleoductos de crudo y de líquidos de gas natural (NGL), ofrece un perfil más diversificado.

La transición en el liderazgo de ET es un factor al que ni EPD ni KMI se enfrentan en este momento, y es importante para los inversores centrados en la gobernanza. La jubilación de McCrea supone la salida de un ejecutivo cercano al fundador con profundas relaciones comerciales. Hasta que se articule un plan de sucesión, la continuidad en la gestión de EPD supone una modesta ventaja comparativa.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué impulsará a ET de las acciones de ET en el futuro?

La sucesión del codirector ejecutivo es el catalizador más relevante a corto plazo. Marshall McCrea III se jubilará el 31 de diciembre de 2026 o antes. La identidad de su sustituto indicará a los inversores si Energy Transfer está apostando fuerte por el crecimiento comercial o si se está orientando hacia la rentabilidad del capital y el saneamiento del balance. Un sucesor designado que cuente con sólidas relaciones en el sector midstream probablemente sería recibido de forma positiva por el mercado.

La demanda de gas natural procedente de los centros de datos y de la expansión de las infraestructuras de IA es el impulso secular que ha elevado la valoración de todos los operadores de gasoductos a gran escala en 2025 y 2026. El lanzamiento por parte de KKR de Helix Digital Infrastructure, en colaboración con Nvidia y Vistra, es una señal de la cantidad de capital institucional que está fluyendo hacia la infraestructura energética relacionada con la IA. La red de gasoductos de Energy Transfer se sitúa directamente en la fase de suministro de las centrales eléctricas de gas de las que dependen cada vez más las empresas hiperescalables, lo que convierte a la asociación en un beneficiario indirecto de la expansión de la IA.

Energy Transfer elevó sus previsiones de EBITDA ajustado para todo el año 2026 a entre 18 200 y 18 600 millones de dólares, lo que supone un aumento de 750 millones de dólares en el punto medio. Este aumento se vio respaldado por volúmenes récord de recogida en el sector midstream, volúmenes récord de fraccionamiento de LGN y volúmenes récord de exportación de LGN en el primer trimestre. Estos récords operativos no son meramente cosméticos. Reflejan una aceleración real de la demanda en toda la red de gasoductos y proporcionan una base sólida para el rango de las previsiones.

Los resultados del segundo trimestre de 2026, que se esperan alrededor del 5 de agosto, serán el próximo dato importante para los partícipes. La trayectoria de los ingresos, la cobertura de las distribuciones y cualquier novedad sobre el plan de sucesión del director ejecutivo serán los tres indicadores que impulsarán el próximo movimiento significativo de las participaciones de ET. Si la cobertura se mantiene sólida y se da a conocer un plan de sucesión, el rendimiento actual del 7,2 % a 19 dólares podría resultar una de las opciones de renta más atractivas del sector de transporte y distribución.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Energy Transfer?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «ET» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar ET junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de ET en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y feliz inversión!