Datos clave de la acción de COST

- Evolución de la semana pasada: Consolidación

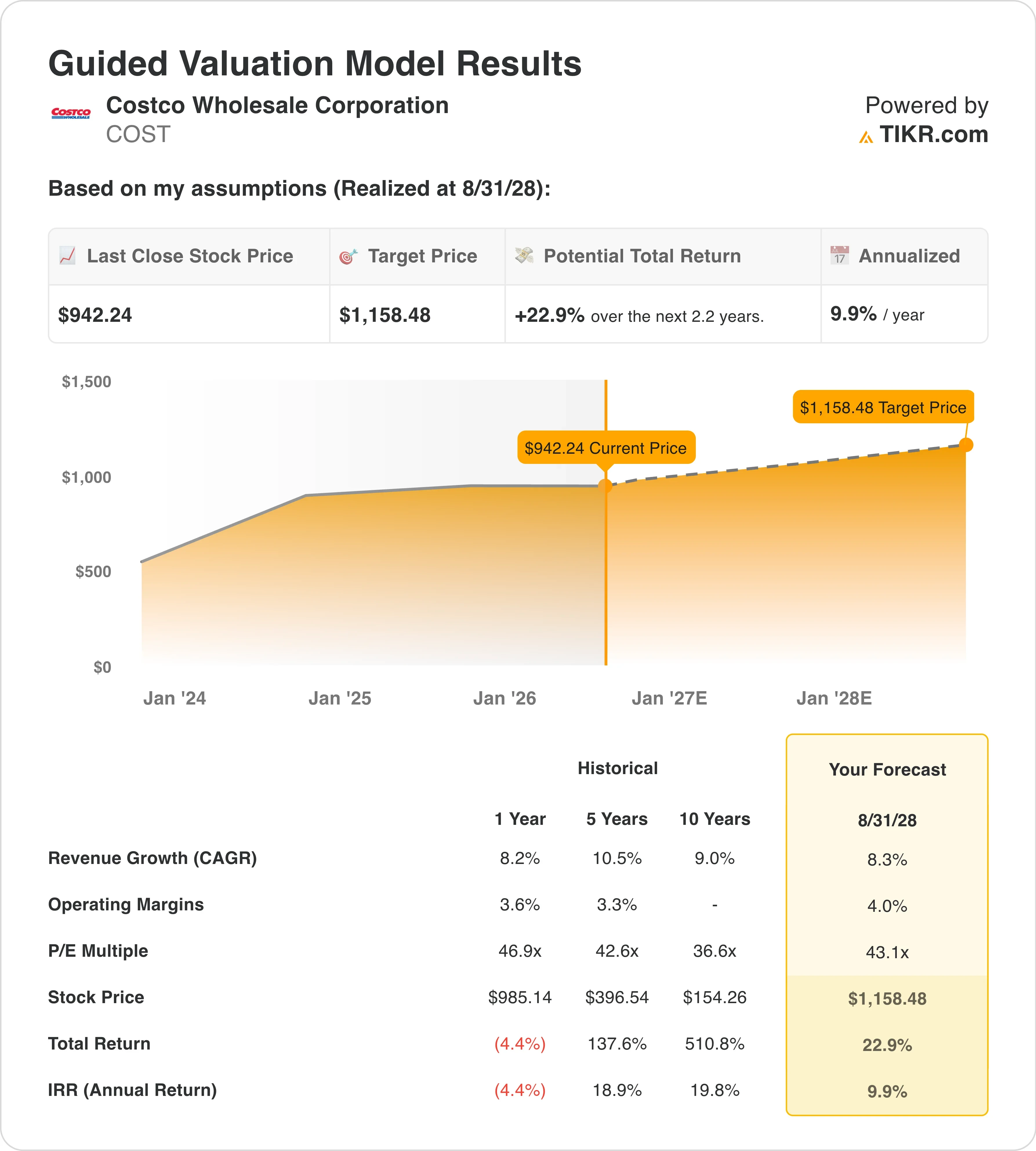

- Rango de las últimas 52 semanas: de 844 a 1.097 dólares

- Precio objetivo según el modelo de valoración: 1 158 dólares

- Potencial alcista implícito: 22,9 % en los próximos 2,2 años

Valora tus acciones favoritas, como COST, con las previsiones de los analistas para los próximos 5 años utilizando el nuevo modelo de valoración de TIKR (es gratis) >>>

Fuertes ventas, una nueva incertidumbre jurídica

Costco Wholesale Corporation (COST) es el tercer minorista más grande del mundo. La empresa opera un modelo de club de almacenes exclusivo para socios, en el que los compradores pagan una cuota anual para acceder a productos a granel a precios muy reducidos. Esos ingresos por cuotas son el motor del modelo de negocio, por lo que cualquier noticia relacionada con la responsabilidad legal merece ser seguida de cerca.

Los resultados del tercer trimestre fiscal de 2026 de Costco, publicados el 28 y el 29 de mayo, mostraron que los beneficios netos aumentaron un 15,2 %, hasta alcanzar los 2.19 mil millones de dólares. Las ventas netas aumentaron un 11,6 %, hasta alcanzar los 69 150 millones de dólares. Solo en mayo, las ventas netas se dispararon un 14,5 %, hasta los 24 010 millones de dólares. Estas cifras apuntan a que el negocio va por buen camino. Sin embargo, las acciones registraron un ligero retroceso, y el contexto jurídico explica en parte el motivo.

En junio, Costco reveló que en marzo se habían interpuesto cuatro demandas colectivas contra la empresa. Las demandas solicitan el reembolso de los aranceles pagados en virtud de la IEEPA (Ley de Poderes Económicos de Emergencia Internacional), la base jurídica utilizada para imponer aranceles de emergencia. Costco insta a un juez federal a desestimar el caso. La empresa alega que no tiene obligación alguna de repercutir esos costes a los consumidores, pero la demanda añade un nuevo riesgo legal a una acción que ya cotiza con un múltiplo elevado.

Los comentarios de la dirección sobre el trimestre fueron positivos. Las gasolineras de Costco están atrayendo a más estadounidenses preocupados por el valor a medida que los precios del combustible se disparan, lo que refuerza la propuesta de valor de la empresa más allá de su oferta principal de productos. De cara al futuro, la acción de COST dependerá de si la demanda judicial cobra fuerza y de si los ingresos por cuotas de socio siguen creciendo, incluso ante los cambios en el entorno de consumo.

Consulta las estimaciones de consenso y los objetivos de los analistas sobre Costco en TIKR (Es gratis) >>>

¿Está sobrevalorada la acción de Costco en los niveles actuales?

Según las hipótesis del modelo de valoración hasta el 31/08/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 8,3 %

- Márgenes operativos: 4 ,0 %

- Múltiplo PER de salida: 43 ,1x

A partir de estos datos, el modelo estima un precio objetivo de 1 158 dólares, lo que implica un potencial alcista total del 22,9 % respecto al precio actual de la acción de 942 dólares y una rentabilidad anualizada del 9,9 % durante los próximos 2,2 años.

Una rentabilidad anualizada del 9,9 % se sitúa justo en el umbral en el que una acción se considera razonablemente atractiva, en lugar de claramente barata. El PER NTM de 43,1x se sitúa muy por encima de la media histórica de los últimos 10 años de la acción, que se mantuvo entre 30x y 35x durante la mayor parte de la última década.

La hipótesis de una tasa de crecimiento compuesto anual (CAGR) de los ingresos del 8,3 % es coherente con la evolución reciente de Costco. La empresa ha registrado un crecimiento compuesto de las ventas netas del 9,0 % durante la última década y del 10,5 % en los últimos cinco años, por lo que la previsión no es descabellada. Pero tampoco es una hipótesis que deje margen para el error.

La hipótesis de un margen operativo del 4,0 % se sitúa ligeramente por encima del margen histórico actual de Costco, del 3,6 %, y de su media de los últimos cinco años, del 3,3 %. Costco ha ampliado históricamente sus márgenes de forma lenta y deliberada, por lo que esta hipótesis está bien fundamentada. El margen bruto se ha mantenido notablemente estable incluso durante los periodos de aranceles, en parte porque Costco se abastece de una parte significativa de su mercancía en el mercado nacional y en parte porque el modelo de compra al por mayor le protege mejor que a otras empresas del sector de productos generales.

Con un PER de salida de 43,1x, el modelo asume que los inversores siguen valorando a Costco con una prima significativa respecto al mercado. Esa prima refleja la ventaja competitiva que supone el sistema de socios, la eficiencia en la gestión de existencias y las décadas de confianza forjadas con el consumidor. Es una valoración defendible, pero reduce considerablemente el margen de seguridad en comparación con una acción que cotiza a 20x o 25x.

Walmart y Target no pueden igualar el motor de afiliación de Costco

Los comparables estructurales más cercanos a Costco son Walmart (WMT) y Target (TGT), pero la comparación revela rápidamente por qué Costco goza de una prima. Walmart cotiza a unas 35 veces los beneficios futuros, frente a las 43 veces de Costco, pero la base de ingresos de Walmart es mucho mayor y su crecimiento es estructuralmente más lento. Target se ha enfrentado a una compresión persistente de los márgenes y a descensos en la afluencia de clientes; las ventas en tiendas comparables del primer trimestre del ejercicio fiscal 2026 han decepcionado a los inversores y sus acciones se han quedado rezagadas respecto al resto del sector.

El factor diferenciador clave son los ingresos por cuotas de socio. Costco generó aproximadamente 4.8 mil millones de dólares en cuotas de socio durante los últimos doce meses. Esa fuente de ingresos es, en esencia, un ingreso sin riesgo, ya que los socios pagan por adelantado y las tasas de renovación superan sistemáticamente el 90 %. Ni Walmart ni Target pueden replicar esa dinámica, y esa es la razón por la que el margen operativo de Costco, del 3,8 %, tiene más valor para los inversores de lo que parece sobre el papel.

BJ’s Wholesale Club (BJ) es un modelo más directamente comparable, pero la diferencia de escala es enorme. BJ’s gestiona aproximadamente 250 almacenes en el este de Estados Unidos, mientras que Costco cuenta con más de 900 en todo el mundo. La base de socios internacionales de Costco, especialmente en Asia, es una vía de crecimiento de la que BJ’s carece. En cuanto a los márgenes operativos, BJ’s se sitúa entre el 3,5 % y el 4,0 %, similar a Costco, pero su tasa de crecimiento de los ingresos es más lenta y su marca tiene un poder de fijación de precios significativamente menor.

El litigio sobre los aranceles supone un riesgo interesante en el contexto competitivo. Si los tribunales exigen a los minoristas que soliciten y repercutan las devoluciones de los aranceles, el modelo de precios de Costco se enfrentaría a una carga de cumplimiento que sus competidores compartirían por igual. Sin embargo, el equipo jurídico de Costco ha actuado con rapidez para impugnar la demanda, y la estructura de sus socios le confiere una mayor flexibilidad en la fijación de precios que a la mayoría. Es poco probable que cualquier resultado en este asunto cambie el posicionamiento competitivo subyacente.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Qué impulsará la acción de COST de las acciones de Costco en el futuro?

El crecimiento de las cuotas de socio es el primer catalizador a tener en cuenta. Costco subió su cuota anual de socio en enero de 2025, y ese aumento sigue repercutiendo en la base de ingresos. Cada nuevo hipermercado que se abre a nivel mundial genera un nuevo grupo de socios que pagan la cuota, y las tasas de renovación superiores al 90 % significan que los beneficios se acumulan con el tiempo. La dirección ha señalado que continuará la expansión internacional, especialmente en los mercados de Asia-Pacífico, donde el modelo de club tiene un importante margen de crecimiento.

El litigio sobre la devolución de aranceles es el riesgo legal más inmediato que se vislumbra en el horizonte. En mayo de 2026, Costco instó a un juez federal a desestimar una demanda colectiva de consumidores sobre la devolución de aranceles, y el resultado sentará un precedente que afectará a todo el sector minorista. Una sentencia en contra de Costco no sería catastrófica para los beneficios, pero podría requerir cambios en los procesos y generar costes de cumplimiento continuos.

El impulso de las ventas en tiendas comparables ha sido sólido, pero la base de comparación se vuelve más exigente en la segunda mitad del ejercicio fiscal 2026. Las ventas netas de Costco en abril aumentaron un 13 %, y las de marzo, un 11,3 %, ambas cifras sólidas. Sin embargo, las comparaciones interanuales se vuelven más ajustadas a medida que la empresa supera los buenos resultados de 2025, lo que significa que incluso un negocio en buena forma podría ver cómo se moderan las tasas de crecimiento declaradas.

El informe de resultados del cuarto trimestre fiscal de 2026, previsto para el 24 de septiembre, supondrá el próximo hito importante para la acción. Los inversores buscarán indicios de que las tasas de renovación de las cuotas de socio se han mantenido a pesar de la incertidumbre sobre los aranceles, de que los márgenes operativos avanzan hacia el objetivo del 4,0 % y de que la cartera de proyectos internacionales sigue según lo previsto. Un cuarto trimestre sólido probablemente impulsaría a la acción de nuevo hacia el extremo superior de su rango de las últimas 52 semanas y reduciría la distancia con respecto al objetivo de los analistas de 1.082 dólares.

Calcula al instante el valor razonable de una empresa (gratis con TIKR) >>>

¿Deberías invertir en Costco?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «COST» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar a COST junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza la acción de COST en TIKRGratis→

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!