Puntos clave sobre las acciones de Mastercard a fecha de julio de 2026

- 29 analistas recomiendan «comprar» las acciones de Mastercard, con 9 recomendaciones adicionales de «rendimiento superior», frente a solo 2 de «mantener» y ninguna de «vender», lo que supone una de las distribuciones más desiguales que ha registrado la acción en el último año; además, el precio objetivo medio de 644 dólares implica un potencial alcista del 23 % respecto al cierre de 522 dólares.

- El modelo de hipótesis media de TIKR sitúa las acciones de Mastercard en 948 dólares para diciembre de 2030, lo que supone una rentabilidad total del 82 %, o un 14 % anualizado a lo largo de 4,5 años.

- Al cotizar muy por debajo de esa media de Wall Street, a pesar de haber superado todas las previsiones en el primer trimestre, la acción de Mastercard parece infravalorada en relación con el crecimiento del EBITDA que el mercado está subestimando.

- El director financiero, Sachin Mehra, señaló en la conferencia del 1 de julio que las previsiones de ingresos para el segundo trimestre se situarían en el extremo inferior de un rango de dos dígitos bajos, ya que el conflicto en Oriente Medio ha reducido el crecimiento de los viajes transfronterizos del 8 % al 2 % en tan solo cuatro semanas.

Lo que ocultan los buenos resultados del primer trimestre de Mastercard: una desaceleración de los viajes transfronterizos

Mastercard (MA) registró unos ingresos de 8.40 mil millones de dólares en el primer trimestre de 2026, superando en un 2 % la estimación de Wall Street de 8.26 mil millones de dólares y creciendo un 16 % interanual. El EBITDA se situó en 5.41 mil millones de dólares, superando el consenso en 77 puntos básicos, y el beneficio por acción ajustado alcanzó los 4,60 dólares frente a una estimación de 4,41 dólares. El beneficio neto subió un 20 % interanual hasta los 4.10 mil millones de dólares.

Esa fortaleza provino casi en su totalidad de los servicios de valor añadido, y no de la red principal de tarjetas. El director ejecutivo, Michael Miebach, explicó a los inversores durante la conferencia sobre los resultados del primer trimestre que los ingresos por servicios de valor añadido crecieron un 18 % en términos neutros respecto al tipo de cambio, sin ninguna contribución de las adquisiciones, ya que el negocio ya había superado la compra de Recorded Future. El director financiero, Sachin Mehra, confirmó que el crecimiento fue orgánico, comparándolo con el crecimiento del 22 % de los servicios de valor añadido (VAS) en el cuarto trimestre, que había contado con un impulso de 3 puntos procedente de adquisiciones.

Más allá de los buenos resultados generales, los viajes transfronterizos mostraban una realidad diferente. El volumen transfronterizo mundial creció un 13 % en el primer trimestre, pero Mehra desglosó la desaceleración: el crecimiento cayó del 8 % en el primer trimestre a solo un 2 % en las primeras cuatro semanas de abril, debido al conflicto en Oriente Medio, al calendario de migración de la cartera y al desplazamiento del Ramadán y la Semana Santa a trimestres diferentes. Mastercard estima que aproximadamente el 6 % de su volumen transfronterizo corresponde al CCG e Israel en conjunto, contando tanto la exposición de emisión como la de adquisición.

Miebach aprovechó el momento para centrarse, en cambio, en dos apuestas estructurales. Mastercard está profundizando en su colaboración «Agent Pay» con OpenAI y confirmó que casi todas las tarjetas de la marca Mastercard en todo el mundo están ahora habilitadas para pagos a través de agentes.

Además, se espera que la adquisición prevista por la empresa de BVNK, una plataforma de infraestructura de stablecoins, se cierre en los próximos meses, lo que añadirá un modelo de ingresos basado en puntos básicos sobre el volumen a un negocio que, según los datos de TIKR, está acelerando su crecimiento en términos de EBITDA, incluso a pesar de que los volúmenes de viajes se están moderando.

Wall Street sigue viendo un potencial alcista del 23 % en las acciones de Mastercard a pesar de las previsiones

29 de los analistas que cubren las acciones de Mastercard las califican como «comprar», con 9 calificaciones adicionales de «superar al mercado» frente a solo 2 de «mantener», 2 sin opinión y ninguna de «vender», lo que supone una de las distribuciones más desiguales que ha registrado la acción en el último año. El precio objetivo medio se sitúa en 644 dólares, lo que implica un potencial alcista del 23 % respecto al cierre de 522 dólares del 1 de julio de 2026.

Ese precio objetivo se ha mantenido prácticamente estable desde marzo de 2026, a pesar de que la acción sufrió una corrección desde el cierre de 571 dólares registrado en diciembre, lo que sugiere que el modelo de los analistas aún no está asimilando por completo la revisión a la baja de las previsiones para el segundo trimestre que Mehra señaló en la conferencia telefónica del 1 de julio.

Wall Street espera que el EBITDA de las acciones de Mastercard crezca un 13 % hasta el ejercicio fiscal 2027

El EBITDA de Mastercard alcanzó los 5.41 mil millones de dólares en el trimestre que finalizó en marzo de 2026, lo que supone un aumento interanual del 18 %, antes de que las previsiones de Wall Street se revisaran a la baja.

Los analistas prevén un crecimiento del EBITDA del 12 % para el trimestre de junio de 2026, seguido de un 13 % para el trimestre de septiembre y de casi un 15 % para el trimestre de diciembre, una aceleración secuencial que supone que las perturbaciones en Oriente Medio se disipen, tal y como predice el escenario base de Mehra.

En consecuencia, esa trayectoria se basa en que los servicios de valor añadido (VAS) sigan superando a la red principal, la misma dinámica que impulsó el primer trimestre. Sin embargo, la estimación del 12 % de los analistas para el trimestre de junio se sitúa por debajo de lo que Mastercard obtuvo en el primer trimestre, sin tener en cuenta aún la resolución de conflictos que asumen las previsiones de Mehra. Si la guerra termina según lo previsto y los viajes transfronterizos se recuperan tal y como se prevé, las estimaciones para septiembre y diciembre podrían resultar conservadoras en lugar de agresivas.

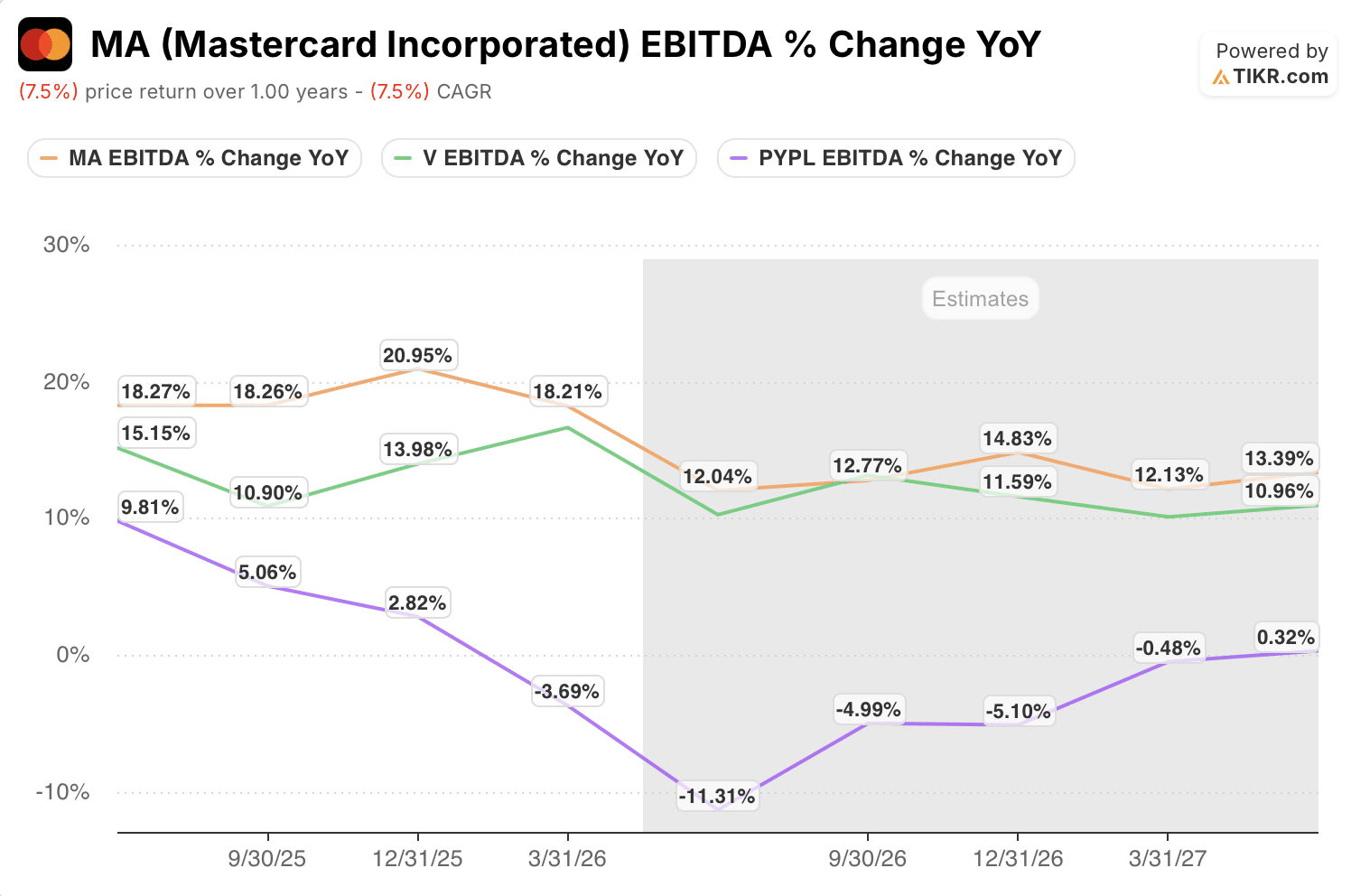

Las acciones de Mastercard mantienen el liderazgo en crecimiento del EBITDA frente a Visa y PayPal hasta 2027

El EBITDA de Mastercard creció un 18 % interanual en el trimestre que finalizó en marzo de 2026, superando el rango de Visa (V), que se situó entre el 11 % y el 14 %, y superando con creces a PayPal (PYPL), cuyo crecimiento cayó del 10 % a un -4 % durante el mismo periodo.

Las estimaciones futuras indican que Mastercard y Visa convergerán en un rango del 12-15 % hasta 2027, mientras que PayPal tocará fondo con un -11 % en junio de 2026 antes de recuperarse hasta situarse prácticamente en niveles estables en marzo de 2027.

Mastercard entra en el periodo de previsión con el mayor crecimiento del EBITDA de las tres y mantiene esa ventaja incluso aunque se reduzca la diferencia con Visa.

El objetivo de TIKR de 948 dólares para las acciones de Mastercard se mantiene si las apuestas por Agentic y las stablecoins se amplían según lo previsto

El modelo de hipótesis media de TIKR valora a Mastercard en 948 dólares para diciembre de 2030, lo que implica una rentabilidad total del 82 % respecto al precio actual de 522 dólares, o un 14 % anualizado a lo largo de 4,5 años.

Ese perfil de rentabilidad supera la rentabilidad anualizada del 7 % que Mastercard ha registrado en los últimos 5 años, lo que sitúa las perspectivas futuras de la acción en una reaceleración, más que en una continuación de la tendencia reciente.

Este escenario se basa en que los márgenes de EBITDA se mantengan cerca del 64 %, un nivel que Mastercard ha mantenido hasta el primer trimestre de 2026 a pesar de los obstáculos transfronterizos, mientras que los servicios de valor añadido (VAS) siguen creciendo a tasas de dos dígitos, independientemente de los volúmenes de viajes.

Si BVNK se cierra según lo previsto y el volumen de Agent Pay crece tal y como sugiere la adopción casi universal de las tarjetas, la tasa de crecimiento anual compuesto (CAGR) de los ingresos del 9 % en el escenario medio, incorporada en el modelo de TIKR, podría resultar conservadora.

¿Deberías invertir en Mastercard Incorporated?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Consulta la acción de Mastercard Incorporated y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para vigilar Mastercard Incorporated junto con el resto de acciones que te interesan. No se necesita tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede gratis a herramientas profesionales para analizar las acciones de MA en TIKR →