Datos clave de las acciones de Credo

- Precio actual: 271,95 $

- Precio objetivo (medio): ~720 $

- Precio objetivo del mercado: ~270 $

- Rentabilidad total potencial: ~165 %

- Rentabilidad anualizada: ~22 % / año

- Reacción ante los resultados: +1,28 % (1 de junio de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Credo Technology Group (CRDO) cerró a 271,95 dólares el 30 de junio, con una subida del 10,69 % en una sola sesión. Este movimiento prolongó un mes de junio muy sólido, en el que la acción provocó una oleada de optimismo en los mercados, incluyendo el aumento del precio objetivo por parte de BofA hasta unos 340 dólares y el de Stifel hasta unos 350 dólares. La acción se sitúa ahora cerca de máximos históricos, con una subida de aproximadamente el 85 % desde finales de febrero, aunque todavía por debajo de su máximo intradiario de las últimas 52 semanas, de 308,67 dólares.

La subida no es lo más revelador que ha hecho Credo este mes. El 1 de junio, el mismo día en que presentó sus resultados, el consejo de administración concedió al director ejecutivo, Bill Brennan, una retribución en acciones que solo se abonará si la empresa duplica aproximadamente su tamaño. Los alcistas interpretan esto como una muestra de convicción. Los bajistas lo interpretan como que el consejo vincula las recompensas a una valoración que ya da por sentado años de crecimiento impecable. La pregunta que el mercado aún no puede responder es si el primer objetivo incorporado a esa retribución es una meta ambiciosa o un plazo. La respuesta determinará si el rango medio de los 200 dólares es un techo o un peldaño.

Un paquete retributivo que solo funciona si los ingresos se duplican

Junto con los resultados, Credo reveló una concesión de acciones única a Brennan de hasta 1 437 000 acciones ordinarias, estructurada como PSU (unidades de acciones restringidas basadas en el rendimiento, que se convierten en acciones solo si se alcanzan los objetivos preestablecidos). La concesión se basa al 100 % en el rendimiento. Se divide en seis tramos iguales de 239 500 acciones y tiene vigencia hasta el 30 de junio de 2031, según el documento 8-K presentado por la empresa.

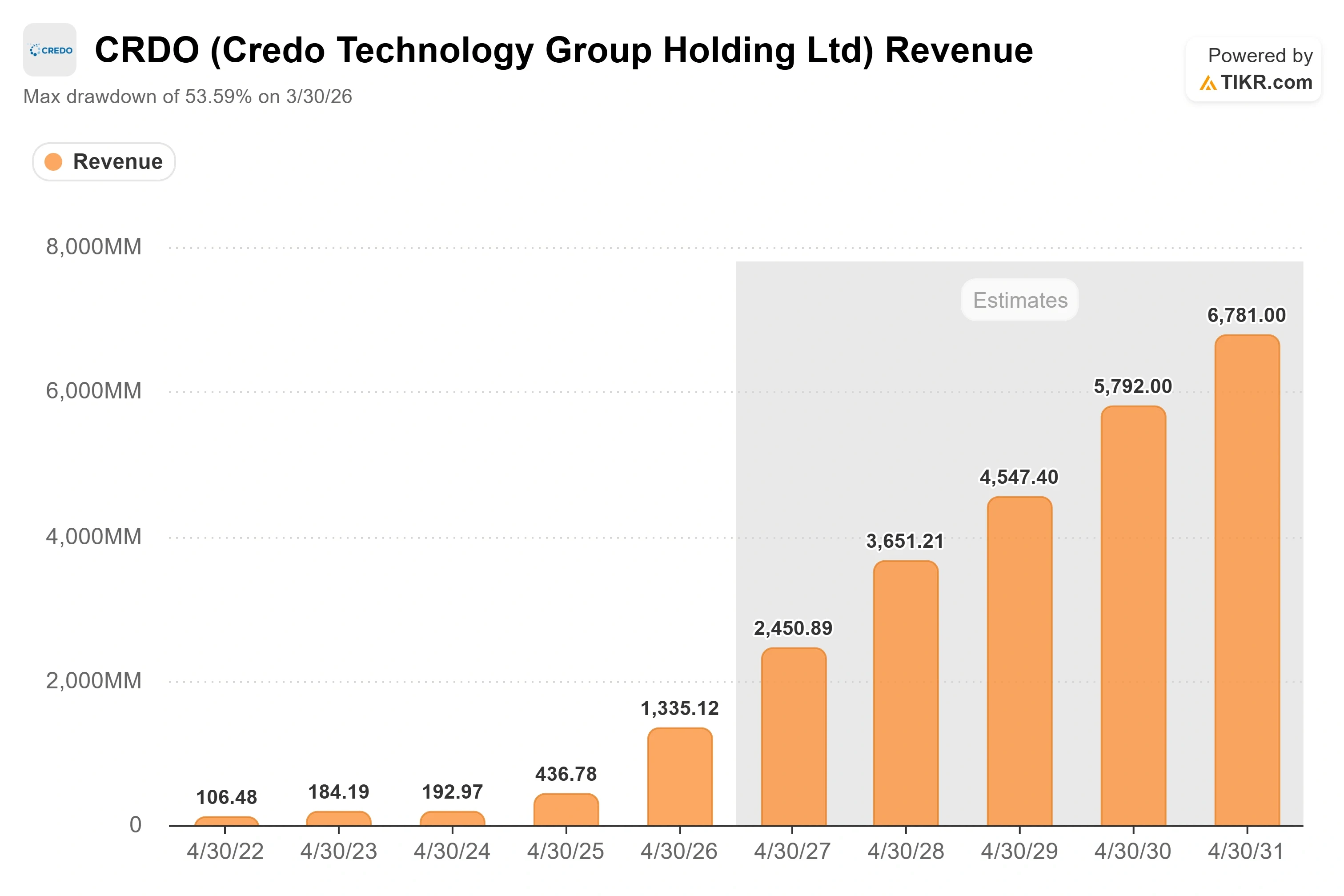

Los requisitos son lo más destacado. Los tramos se desbloquean en función de unos objetivos de ingresos que van desde los 2.5 mil millones de dólares hasta los 7.5 mil millones de dólares, junto con unos umbrales de cotización que van desde los 244,70 dólares hasta los 489,40 dólares. El primer tramo requiere unos ingresos de 2.5 mil millones de dólares y un precio por acción de 244,70 dólares. Credo acaba de anunciar unos ingresos de alrededor de 1.34 mil millones de dólares para el ejercicio fiscal 2026, por lo que solo el primer tramo exige al director ejecutivo que casi duplique el volumen de negocio de la empresa. El tramo superior exige más de cinco veces los ingresos actuales.

Merece la pena leer detenidamente esa estructura. El umbral más bajo se sitúa justo donde el consenso ya espera que se encuentre la empresa dentro de un año, por lo que el consejo de administración no está planteando una meta irreal en el primer tramo. El umbral de 244,70 dólares ya se ha superado, con la acción a 271,95 dólares. En cuanto a los ingresos, aún no se ha superado ese umbral, y ahí es donde radica el debate.

Consulta las estimaciones históricas y futuras de la acción de Credo (¡es gratis!) >>>

Por qué la dirección cree que puede alcanzarlo

El umbral de ingresos de 2.5 mil millones de dólares no se saca de la nada. El consenso ya prevé que Credo lo supere. Los datos de TIKR muestran que los analistas esperan unos ingresos para el ejercicio fiscal 2027 de alrededor de 2.45 mil millones de dólares, lo que supone un aumento interanual de aproximadamente el 84 %, lo que sitúa a la empresa a las puertas del primer tramo en el plazo de un año. Las propias previsiones de la dirección apuntan en la misma dirección, ya que prevén un crecimiento de los ingresos superior al 80 % en el ejercicio fiscal 2027, con una previsión para el primer trimestre fiscal de entre 465 y 475 millones de dólares.

El motor que impulsa esa cifra tiene dos componentes. El primero son los cables eléctricos activos (AEC), cables cortos de cobre con procesadores de señal integrados que conectan las GPU con los conmutadores dentro de los racks de IA. En la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 4 de junio, se le preguntó a Brennan cuándo alcanzaría su punto álgido la demanda de AEC. Su respuesta fue contundente: «No veo que vaya a alcanzar su punto álgido». Definió la fiabilidad como la «estrella polar» de la empresa y describió los AEC como «1.000 veces más fiables que la óptica basada en láser» para los enlaces sin redundancia entre las GPU y el primer conmutador, donde un solo fallo puede paralizar todo un clúster. Ese argumento de fiabilidad es la razón por la que los AEC siguen ganando cuota de mercado incluso cuando el sector incorpora sistemas ópticos.

La segunda parte corresponde a la óptica, y es la que crece más rápidamente. Brennan afirmó que tres líneas ópticas —los DSP ópticos, los chips de fotónica de silicio y ZeroFlap Optics— superarán cada una los 100 millones de dólares y, en conjunto, alcanzarán los 600 millones de dólares en el ejercicio fiscal 2027. Credo cerró el 28 de mayo la adquisición de DustPhotonics por unos 750 millones de dólares, incorporando así la fotónica de silicio (chips que transmiten datos mediante luz) a su estructura interna. El director financiero, Dan Fleming, subrayó la estructura del modelo en la misma conferencia, indicando que los gastos operativos crecerán en torno al 50 %, mientras que los ingresos lo harán en más del 80 %, ya que «el modelo sigue ofreciendo un efecto de palanca». Que los ingresos superen a los costes es lo que permite que un objetivo de 2.5 mil millones de dólares se traduzca en beneficios, y no solo en escala.

La valoración que todo el mundo discute

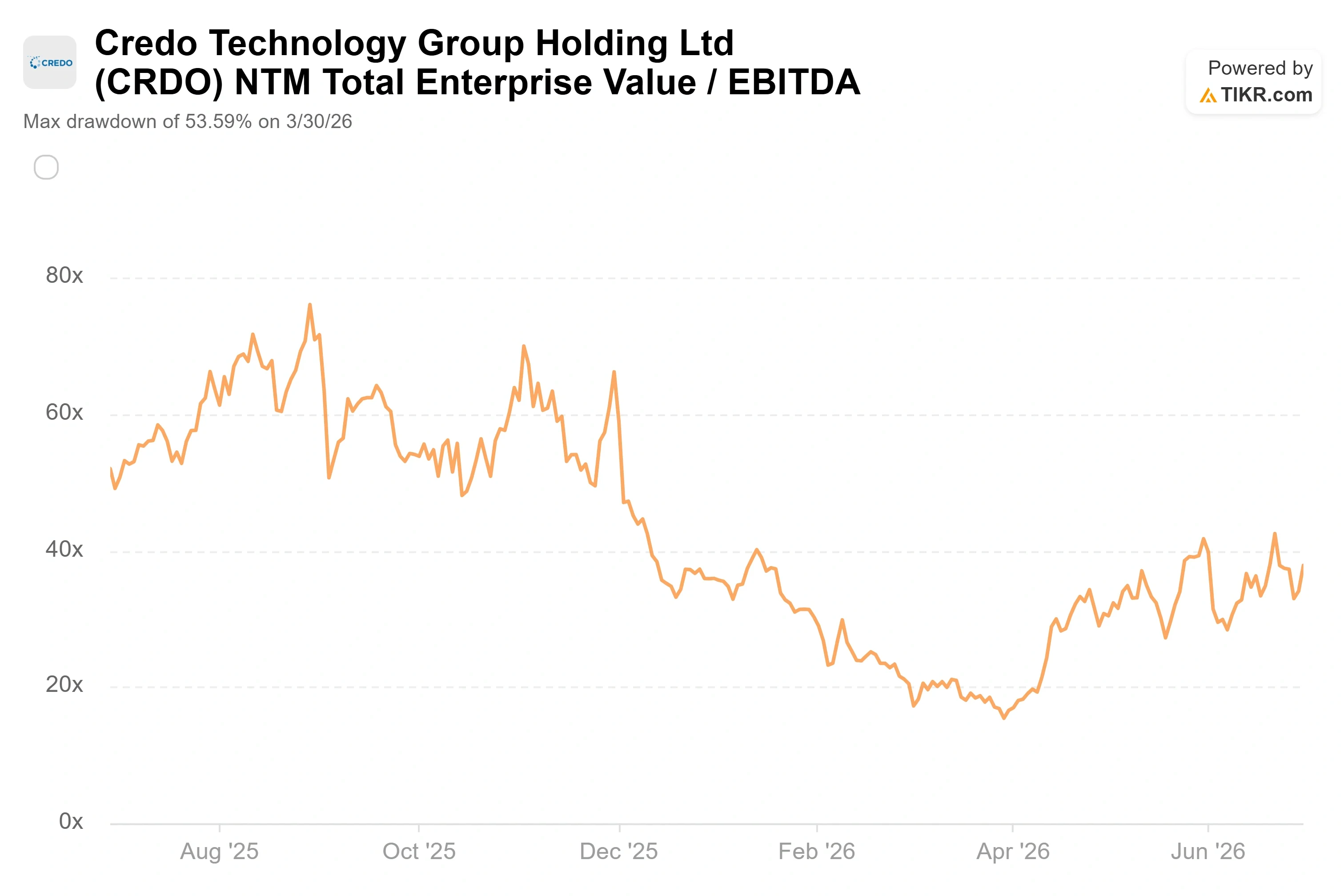

Los resultados de Credo no son objeto de debate. Los ingresos del ejercicio fiscal 2026 se triplicaron hasta situarse en torno a los 1.34 mil millones de dólares, el beneficio neto no GAAP se multiplicó por más de cinco hasta alcanzar unos 662 millones de dólares, y la empresa presenta un balance con saldo de caja neto. El debate gira en torno al precio. Credo cotiza a un EV/EBITDA NTM (próximos doce meses) de alrededor de 38 veces y a unas 20 veces los ingresos futuros.

En comparación con sus competidores, eso supone una clara prima en un indicador y un modesto aumento en otro. La media del grupo de referencia de empresas de semiconductores se sitúa cerca de 35 veces el EV/EBITDA previsto, por lo que el valor de Credo, de aproximadamente 38 veces, solo está ligeramente por encima del grupo. Sin embargo, Marvell, su rival más cercano en el sector de la conectividad, cotiza cerca de 52 veces según el mismo indicador, mientras que NVIDIA se sitúa cerca de 16 veces. En cuanto a los ingresos futuros, el valor de aproximadamente 20 veces de Credo supera con creces la media del sector, cercana a 12 veces. La prima es real, y su justificación se basa casi por completo en el crecimiento. La tasa de crecimiento anual compuesto ( CAGR ) de los ingresos a dos años de Credo, de alrededor del 65 %, es más rápida que la de cualquier otra empresa de gran capitalización del grupo. Una empresa que crece tan rápido y que mantiene unos márgenes brutos del 68 % obtiene un múltiplo más elevado que una empresa con un crecimiento compuesto más lento.

El riesgo se encuentra en la otra cara de esa misma moneda. Un múltiplo basado en un crecimiento extraordinario castiga cualquier desliz hacia un crecimiento que se limite a ser «sólido». La aceleración del crecimiento está prevista para la segunda mitad del ejercicio fiscal 2027, lo que significa que parte de la historia sigue siendo una promesa. El suministro es el otro punto de presión. Brennan señaló una inminente escasez de capacidad en el proceso de 3 nanómetros para la generación de 200 gigabits por carril, una limitación que afecta a todo el sector y que podría limitar la rapidez con la que Credo convierte la demanda en producto enviado. Una acción que se encuentra cerca de máximos históricos, por encima de su objetivo medio de Wall Street, tiene poco margen de maniobra si el aumento de la producción o el suministro se resquebra en un trimestre.

Comprueba cómo se comporta Credo frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 271,95 $

- Precio objetivo (medio): ~720 $

- Rentabilidad total potencial: ~165 %

- Rentabilidad anualizada: ~22 % / año

Partiendo del escenario medio, el modelo de TIKR apunta a un precio objetivo de alrededor de 720 $, una rentabilidad total potencial de alrededor del 165 % y una rentabilidad anualizada de alrededor del 22 % al año durante aproximadamente los próximos cinco años. El escenario moderado es el punto de referencia más realista en este caso, ya que se basa en datos de consenso en lugar de en la trayectoria más alcista, y aun así ofrece una rentabilidad sólida.

Dos motores de ingresos sustentan el modelo. El primero es la franquicia AEC, que se expande a medida que los operadores de «neocloud» se suman a los hiperescaladores en la adopción de enlaces de cobre de alta fiabilidad. El segundo es la cartera óptica: las líneas DSP, fotónica de silicio y ZeroFlap, que se prevé que superen los 600 millones de dólares en el ejercicio fiscal 2027. El motor de los márgenes es el apalancamiento operativo: los ingresos crecen más rápido que el aumento de aproximadamente el 50 % en los gastos operativos previsto por la dirección, lo que empuja los márgenes netos hacia la franja alta del 40 %. El principal riesgo es la compresión de los múltiplos: con un PER futuro de alrededor de 20 veces los ingresos, cualquier desaceleración en el crecimiento del negocio óptico podría afectar a la acción más de lo que sugeriría por sí sola una caída de los beneficios. El lado positivo es un crecimiento sólido del negocio óptico que confirme la previsión de más de 600 millones de dólares y haga viables los escenarios más optimistas del modelo. El lado negativo es un crecimiento que se retrase hasta finales del ejercicio fiscal 2027, lo que comprimiría el múltiplo, mientras que un precio cercano a máximos históricos ofrece poco margen de seguridad.

Conclusión

El nuevo paquete retributivo ha cuantificado cómo mide la dirección su propio margen de maniobra: unos ingresos de 2.500 millones de dólares son la primera cifra que importa. El siguiente punto de control es el informe del primer trimestre fiscal de 2027 de Credo, previsto para el 2 de septiembre de 2026, con una previsión de ingresos de entre 465 y 475 millones de dólares. Un buen resultado sería una cifra superior a los 475 millones de dólares, unos márgenes brutos que se mantengan en la franja alta del 60 %, y que la dirección presente cifras concretas iniciales que se acerquen al objetivo teórico de 600 millones de dólares. Lo malo sería una revisión a la baja de las previsiones de ingresos, un descenso del margen hacia la mitad de los 60, o comentarios sobre las perspectivas que, de forma discreta, retrasen el despegue hasta más adelante en el año. El primer tramo de pago requiere 2.5 mil millones de dólares en ingresos. Septiembre nos dirá si Credo va por buen camino para alcanzar esa cifra según lo previsto o si el consejo de administración ha fijado un listón que la empresa tardará más tiempo en superar.

¿Deberías invertir en Credo?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Credo» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Credo junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Credo en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!