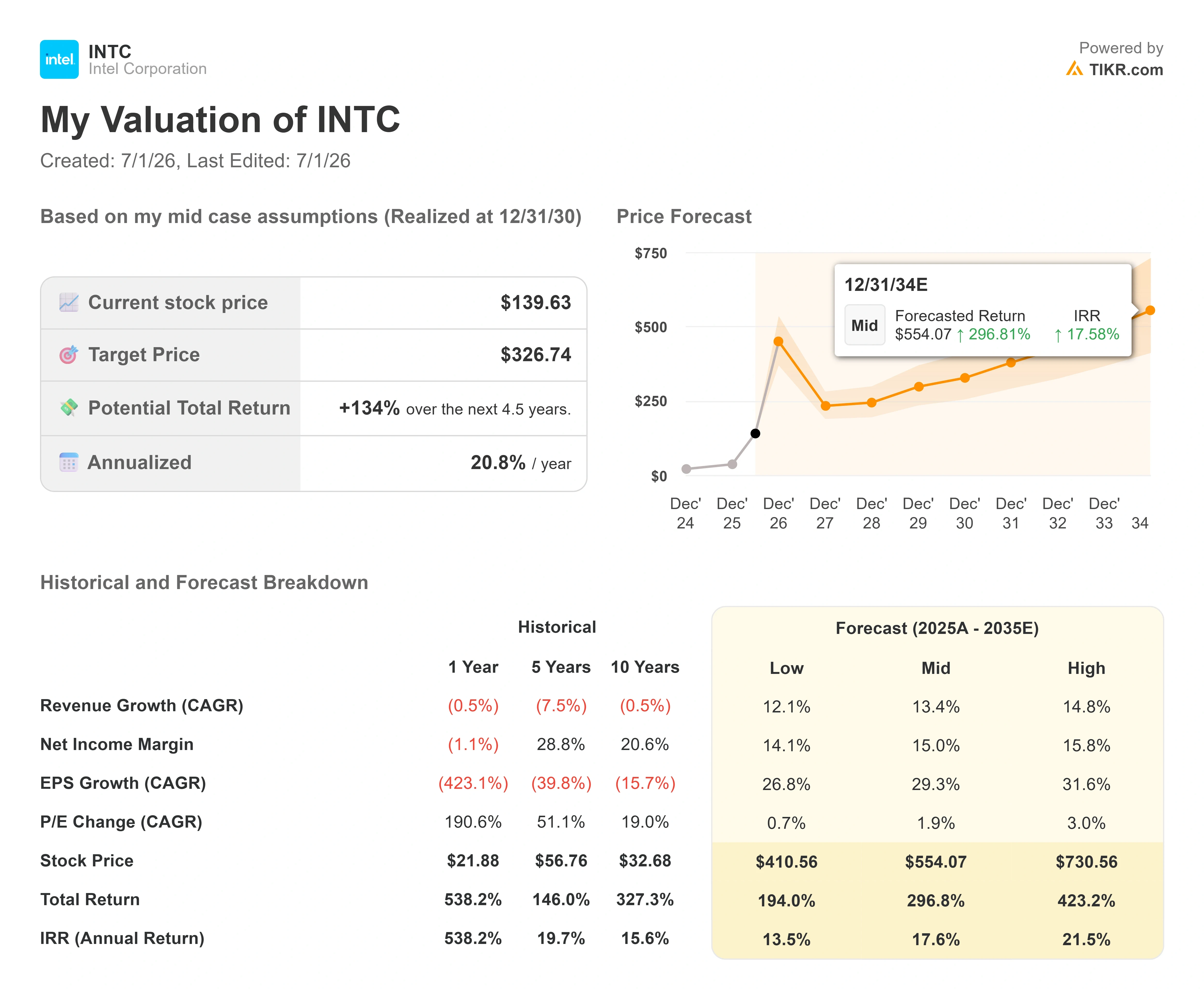

Datos clave de las acciones de Intel

- Precio actual: 139,63 $

- Precio objetivo (medio): ~327 $

- Precio objetivo del mercado: ~99 dólares

- Rentabilidad total potencial: ~134 %

- TIR anualizada: ~21 % / año

- Reacción ante los resultados: 23,60 % (24 de abril de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo modelo de valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Intel Corporation (INTC) cerró con una subida del 6,01 %, hasta los 139,63 dólares, el 30 de junio, su nivel más alto en aproximadamente 25 años, y, por una vez, el movimiento tuvo menos que ver con un titular que con una fábrica. Durante la mayor parte de 2026, las acciones de Intel se han movido al ritmo de la política y las promesas: un supuesto acuerdo con Apple, una supuesta participación del Gobierno, una serie de anuncios de colaboraciones. Eso hacía que fuera fácil descartar el repunte como una simple historia bursátil. Lo que cambió en la segunda quincena de junio es que la historia empezó a dar resultados tangibles.

La prueba más importante llegó el 16 de junio. En el Simposio VLSI de 2026, Intel Foundry confirmó que el 18A-P, la primera mejora de rendimiento de su proceso de fabricación 18A, había entrado en la fase de producción de riesgo, que es la etapa piloto de bajo volumen previa a la fabricación a gran escala. Según el propio comunicado de prensa de Intel, el nodo cumplió primero con la gestión del calendario, adelantándose un año a lo previsto para los clientes, y ofrece un rendimiento un 9 % superior con el mismo consumo energético. Para una empresa que durante años ha sido sinónimo de retrasos, un nodo que cumple con el calendario es noticia de portada, no una nota al pie.

Este hito replantea todo el debate. Los alcistas y los bajistas ya no discuten sobre si Intel está en proceso de recuperación. Discuten sobre el ritmo y el precio. Las acciones han subido más del 250 % en 2026, cotizan cerca de su máximo de los últimos 25 años, y el precio objetivo medio de Wall Street sigue situándose en torno a los 99 dólares, aproximadamente un 29 % por debajo del precio actual. Esa diferencia es la fuente de tensión. O bien Wall Street va muy por detrás de una empresa que está cambiando de rumbo, o bien el mercado ya ha descontado una recuperación que aún no se ha reflejado en los beneficios declarados. La pregunta que el mercado aún no puede responder es sencilla: ¿basta con una ejecución puntual para justificar un precio que los analistas que cubren la acción siguen sin respaldar?

Por qué la cuestión de la ejecución cobra de repente importancia

La razón por la que la ejecución importa más que cualquier acuerdo concreto es que los márgenes de Intel dependen totalmente de los rendimientos de las fábricas. Cuando los rendimientos mejoran, se generan más ingresos con una base de costes que es en gran medida fija. Cuando bajan, todo el modelo se estanca. Así pues, lo más importante que dijo recientemente la dirección no tuvo que ver con Apple. Se refería al calendario para alcanzar esos rendimientos, y la información procedía del director financiero.

En su intervención en la Conferencia Global de Tecnología 2026 del Bank of America, celebrada el 2 de junio, el director financiero de Intel, David Zinsner, explicó a los inversores la hoja de ruta que figura en los materiales de relaciones con los inversores de Intel y afirmó que el objetivo de la empresa de alcanzar los rendimientos que generan márgenes sólidos había sido un objetivode 2027, y a continuación añadió una precisión que los inversores llevan rumiando desde entonces. «A juzgar por los avances que hemos logrado hasta la fecha, es probable que adelantemos esos hitos al menos un trimestre, y quizá incluso un poco más», afirmó Zinsner. Esto es importante porque los márgenes de Intel dependen de los rendimientos, por lo que adelantar los hitos de rendimiento adelanta el momento en que la base de costes fijos de las fábricas empieza a beneficiar a la empresa en lugar de perjudicarla. Conviene ser preciso en cuanto al alcance: Zinsner afirmó que los hitos de rendimiento se están adelantando, pero mantuvo el objetivo de umbral de rentabilidad de Intel Foundry para finales de 2027, señalando que lo único que lo retrasaría sería tener «un éxito aún mayor» y realizar inversiones en nueva capacidad. Según las estimaciones de TIKR, el flujo de caja libre de los últimos doce meses (LTM) sigue siendo negativo, por lo que el ritmo de esa recuperación de los márgenes es el factor decisivo de toda la tesis.

Zinsner también confirmó que Intel está orientando el negocio hacia lo que él denominó la «Regla del 45», es decir, que la suma del crecimiento de los ingresos y el margen operativo alcance el 45. Lo presentó como un objetivo ambicioso a varios años vista, no como una promesa para el próximo año. Pero esto pone de manifiesto cuál es el objetivo de la empresa: un crecimiento rentable, no un crecimiento a cualquier precio. Se trata de una Intel diferente a la que pasó una década registrando un crecimiento de los ingresos de un solo dígito bajo.

El detalle que la mayoría de los inversores han pasado por alto se encuentra un paso más allá. Zinsner afirmó que el proceso 14A de próxima generación de Intel ya está por delante de donde se encontraba el 18A en la misma fase de madurez. «Si se analizan las medidas de rendimiento y rendimiento en este momento y la madurez del 14A en comparación con el mismo momento del 18A, vamos por delante», afirmó. Describió el 14A como un diseño más estándar y convencional en el sector, que debería suponer una «repetición» de las duras lecciones aprendidas con el 18A. Si eso se cumple, significa que la parte más dolorosa de la transición de procesos de Intel podría haber quedado atrás, y no estar aún por venir.

Consulta las estimaciones históricas y futuras de las acciones de Intel (¡es gratis!) >>>

La serie de factores que impulsaron la subida de junio

El movimiento de junio no fue un hecho aislado. Fue un conjunto de factores. La producción de prueba del 18A-P comenzó el 16 de junio. Dos días después, el 18 de junio, las acciones se dispararon después de que el presidente Trump afirmara que Apple había acordado diseñar y fabricar chips con Intel en Estados Unidos, aunque ninguna de las dos empresas confirmó oficialmente los términos. Bank of America ya había mejorado por partida doble la calificación de la acción, pasando de «Underperform» a «Buy» a principios de junio con un precio objetivo de 135 dólares, y luego elevó ese objetivo a 160 dólares el 25 de junio, ante las perspectivas de un mercado de chips más amplio para 2030. Posteriormente, el 30 de junio, el día en que las acciones cerraron con una subida del 6 %, el analista de Cantor Fitzgerald, C.J. Muse, elevó su precio objetivo de 90 a 150 dólares, citando la expansión de la infraestructura de IA, al tiempo que mantuvo una calificación de «Neutral».

Leídos en conjunto, esos cuatro acontecimientos explican la revisión al alza de la calificación. Si se leen con atención, también explican el riesgo. La colaboración con Apple aún no ha revelado el volumen, la cifra en dólares ni el calendario, y el 18A-P acaba de entrar en la fase de producción de riesgo, lo que significa que, siendo realistas, cualquier volumen de chips para Apple no se producirá hasta 2027 o más tarde. El mercado está pagando hoy por compromisos que, en su mayoría, aún no se han firmado. Ese es el argumento bajista en una sola frase, y es la razón por la que el precio objetivo de Wall Street sigue por debajo de la cotización actual.

Cuál es la valoración real

Intel no es barata según ningún criterio convencional, y fingir lo contrario sería deshonesto. La acción cotiza a unas 36 veces el EV/EBITDA previsto para el próximo año (NTM), frente a una mediana del grupo de referencia más cercana a 19 veces, y su múltiplo precio/beneficio previsto para el próximo año (NTM) se sitúa con holgura en tres dígitos, ya que los beneficios apenas están empezando a recuperarse desde un nivel muy bajo. Si comparamos a Intel con sus competidores más citados en términos de ingresos, el panorama es más matizado. En cuanto a la relación entre el valor empresarial y los ingresos (NTM), Intel se sitúa en torno a 12x, más o menos en línea con NVIDIA, que ronda los 11x, y Broadcom, que ronda los 13x, y muy por encima de Micron, que ronda los 6x. El mercado ya no valora a Intel como un fabricante de chips en crisis. La valora como una fundición creíble y una apuesta por la infraestructura de IA, que es exactamente lo que querían los alcistas que impulsaron la revalorización y lo que los bajistas ven con recelo.

Que esa prima esté justificada depende de una sola variable: ¿se materializará realmente la recuperación de los márgenes que describió Zinsner? Si los rendimientos de las líneas 18A y 14A siguen subiendo y aumenta la utilización de la capacidad de las fábricas, la base de costes fijos pasará de ser un lastre a convertirse en un impulso favorable, y el elevado múltiplo EV/EBITDA actual se comprimirá rápidamente a medida que los beneficios se pongan al día. Si los rendimientos se estancan o persisten las pérdidas en el negocio de fundición, el precio de la acción se basa en una recuperación que llega tarde, y la diferencia del 29 % con respecto al objetivo de los analistas se cerrará en la dirección equivocada. Todo el argumento de inversión se basa en esa encrucijada.

Comprueba cómo se comporta Intel frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 139,63 $

- Precio objetivo (medio): ~327 $

- Rentabilidad total potencial: ~134 %

- TIR anualizada: ~21 % / año

Según el escenario medio de TIKR, el modelo apunta a un precio objetivo de alrededor de 327 $ para finales de 2030, lo que implica una rentabilidad total de alrededor del 134 % respecto al precio actual, o aproximadamente un 21 % anualizado a lo largo de unos 4,5 años. Se trata del escenario moderado, elegido porque refleja una trayectoria de ejecución creíble, en lugar de un colapso o un éxito espectacular en el mejor de los casos, y porque se ajusta al ritmo de mejora de la rentabilidad que la dirección ha indicado realmente.

Los dos motores del crecimiento de los ingresos son los centros de datos y la IA, donde la demanda de CPU para servidores está superando a la oferta a medida que las cargas de trabajo de IA pasan del entrenamiento a la inferencia y la computación agentiva, e Intel Foundry, donde los compromisos de los clientes externos con los procesos 18A y 14A comienzan a traducirse en ingresos por obleas. El motor del margen es la utilización de la capacidad de las fábricas: a medida que aumentan los rendimientos de los nodos avanzados y los volúmenes llenan las fábricas de Intel, cuyos costes son fijos, el margen bruto se amplía. El principal riesgo es un descenso en el rendimiento o un retraso en los plazos de 18A-P y 14A que retrase el punto de inflexión del margen más allá de 2027 y mantenga las pérdidas de la fundición en las cuentas durante más tiempo del que el mercado ha descontado.

El escenario optimista es que la ejecución puntual de 18A-P demuestre que la hoja de ruta es realista, que 14A se implante sin contratiempos y que Intel vuelva a ser considerada la fundición estadounidense por defecto, con los márgenes correspondientes. El escenario pesimista es que los compromisos con Apple y Terafab sigan sin firmarse, los rendimientos decepcionen y una acción que cotiza cerca de su máximo de los últimos 25 años pierda la prima que había acumulado gracias a las promesas.

Conclusión

La próxima prueba de fuego serán los resultados del segundo trimestre de 2026, que se publicarán el 23 de julio. Habrá que estar atentos al margen bruto no GAAP y compararlo con el nivel de aproximadamente el 39 % que Intel ha previsto para el trimestre. Si se mantiene en ese nivel o por encima de él, la estrategia de rendimiento y precios descrita por Zinsner está funcionando, y el comentario de «adelantarse al menos un trimestre» empieza a parecer conservador. Si cae significativamente por debajo, el calendario de recuperación de los márgenes se retrasa, que es lo único que una acción con un precio tan elevado no puede absorber. Otro aspecto a tener en cuenta en esa conferencia es si alguna de las noticias sobre colaboraciones de junio se materializa finalmente en compromisos de volumen firmados. Hasta que eso ocurra, Intel sigue siendo una acción en la que la ejecución ya es una realidad, pero cuyo precio sigue dando por hecho que el resto de la historia se desarrollará según lo previsto.

¿Deberías invertir en Intel?

La única forma de saberlo con certeza es analizar tú mismo las cifras. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder precisamente a esa pregunta.

Busca «Intel» y verás años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre los ingresos y beneficios para los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para estar al tanto de Intel junto con el resto de acciones que te interesan. No hace falta tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Intel en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para que puedas seguir el «dinero inteligente».

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100 000 acciones de todo el mundo, las carteras de los principales inversores globales y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni constituyen recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de las empresas ni actualizaciones importantes. TIKR no tiene posiciones en ninguna de las acciones mencionadas. ¡Gracias por leernos y que tengas éxito en tus inversiones!